$苏泊尔(SZ002032)$

10月25日,苏泊尔发布了2024年三季报:

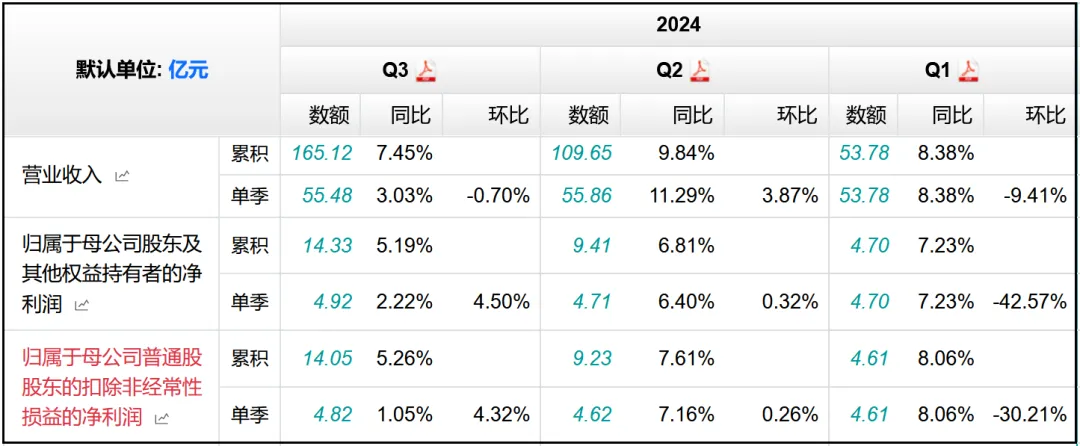

1、营业收入165.12亿元,同比+7.45%;

2、归母净利润14.33亿元,同比+5.19%:

3、扣非归母净利润14.05亿元,同比+5.26%;

4、经营活动现金流净额11.6亿元,同比-0.14%;

单看Q3季度,营收、净利润、扣非净利润分别同比+3.03%、+2.22%、+1.05%,依然保持正增长,但和前两个季度相比增速下滑不少。

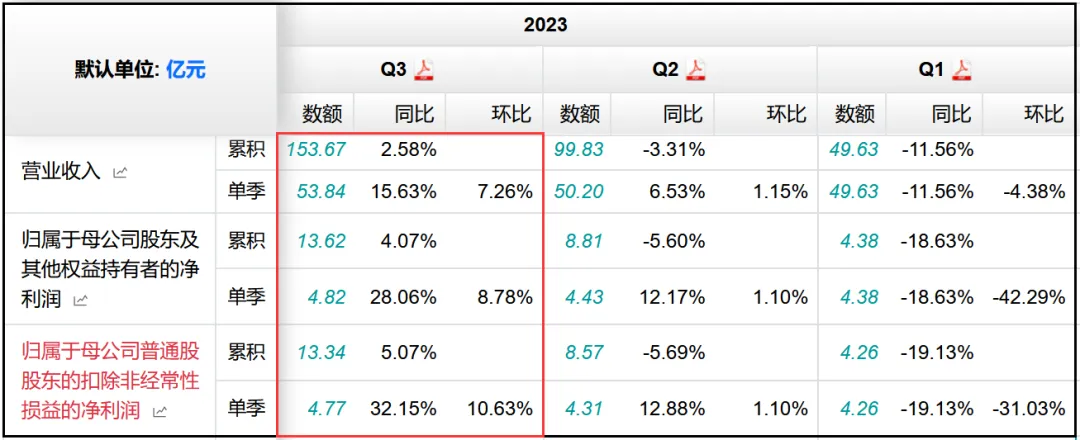

不过其中也有一部分高基数的影响,因为2023年Q3,公司的营收、净利润、扣非净利润分别同比+15.63%、+28.06%、+32.15%,是全年里增速最高的一个季度。

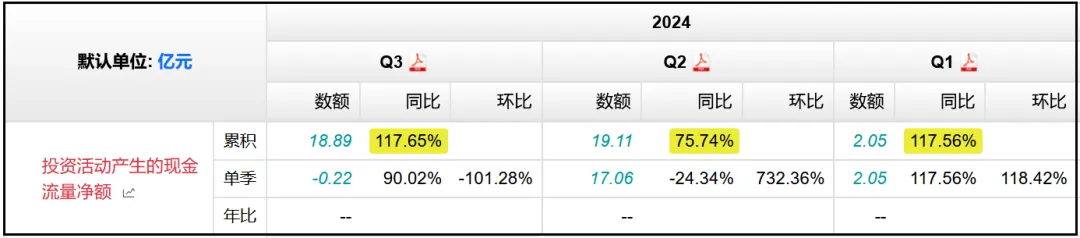

经营活动现金流和去年同期相比没有什么变化,投资活动现金流净额从去年的8.68亿元增加到18.89亿元,增幅高达+117.65%。

主要是因为支付的与其他投资活动相关的现金从22.6亿元减少到3.4亿元,原因是用于投资3个月以上定期存款和理财产品的现金支出减少。

相对应的,理财产品减少,投资收益相比去年同期也减少了45.75%。

筹资活动现金流净额从去年净流出29.59亿元变成净流出22.24亿元,主要是因为取得借款收到的现金从0.04亿元增加到1.98亿元,分配股利、利润或偿付利息支付的现金从24.4亿元减少到21.76亿元。

总体来看,公司依靠经营活动净流入的11.6亿元现金和投资活动净流入的18.89亿元现金,完全足以覆盖22.24亿元筹资活动现金净流出,公司的现金流结构健康,自我造血能力没有问题。

再和小熊电器、九阳股份、新宝股份这几个小家电企业横向对比一下,三者今年前三个季度的营收、净利润、扣非净利润分别为:

小熊电器:-5.4%、-42.91%、-52.99%;

九阳股份:-8.84%、-73.02%、-61.62%;

新宝股份:+17.99%、+6.66%、-0.57%;

能看出来整个小家电行业今年的情况普遍不是很好,以上三家的扣非净利润都是负增长,尤其是小熊电器和九阳股份,幅度甚至达到50%和60%以上,新宝股份营收表现不错,但利润没有增长,属于典型的增收不增利,应该是在费用方面投入更多,进一步验证了市场的不景气。

相比较之下,苏泊尔的三大指标均能保持正增长,而且增速有5%以上,已经是很不错的水平了。

目前公司的产品覆盖明火炊具及厨房用具、厨房小家电、厨卫电器、生活家居电器四大领域,包括炒锅、压力锅、电饭煲、电磁炉、蒸烤箱、空气净化器等等,品类非常全面。

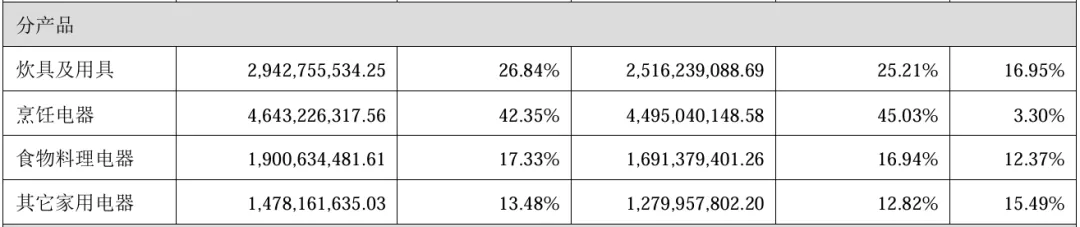

按照营收结构来分类,公司主要分为四类(营收从高到低):烹饪电器、食物料理电器、炊具及用具、其他家用电器。

由于三季报中没有披露各类产品的具体销售情况,所以先以半年报中为准。

上半年除了烹饪电器营收同比+3.3以外,其他三大品类均保持了两位数的同比增长,水平相对比较平均,毛利率也都是在20%-28%之间,没有特别高或低的品类。

分地区来看,内销贡献了70%的营收,不过同比增速仅有+0.1%,说明主要是国内市场需求比较一般,外销营收同比增长+39.29%,增速非常不错,而且公司表示下半年海外市场随着欧美去库存后产生的需求回升,增速预期依然很高。

不过外销市场的毛利率仅有16.51%,所以要论对利润贡献程度的话,关键还是在于国内市场。

再来看看资产方面的情况。

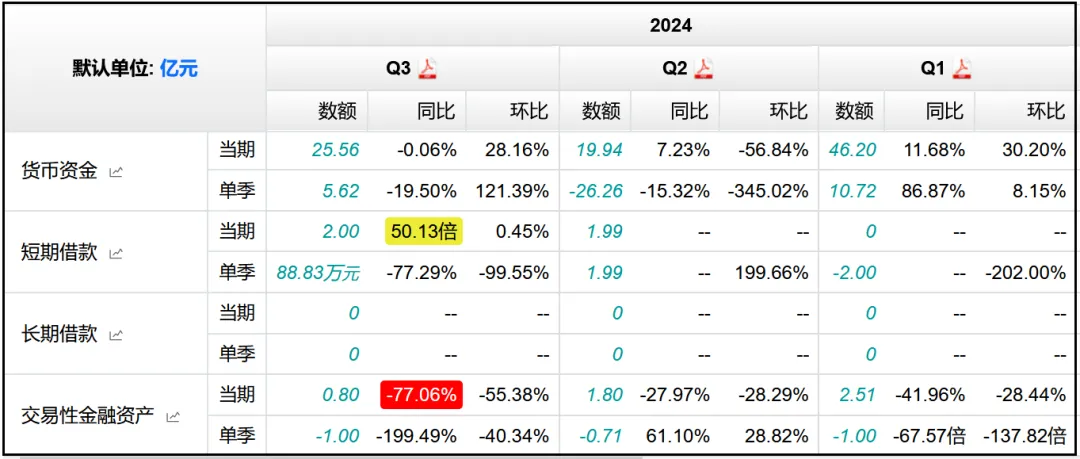

1、货币资金

货币资金25.56亿元,同比-0.06%,基本没有变化,交易性金融资产从去年的3.5亿元减少到0.8亿元,在现金流量表中也有体现,长期借款依然是0元,短期借款从0.04亿元增加到2亿元,总体来看依然是家底殷实,没有任何债务风险。

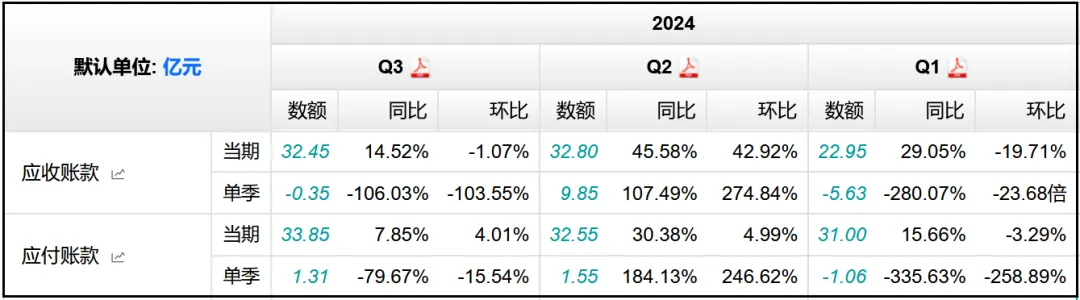

2、应收账款、应付账款

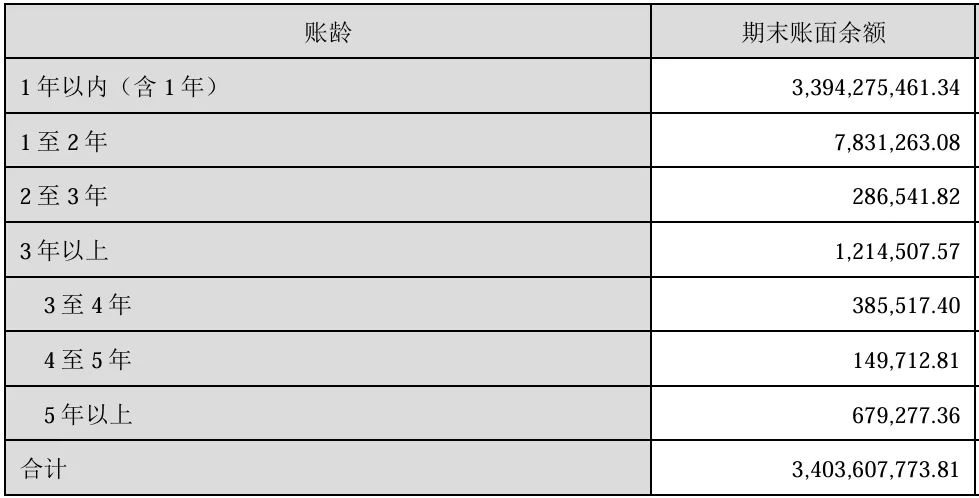

应收账款32.45亿元,同比+14.52%,相比于营收+7%,净利润+5%来说,这个增幅不算小了,主要是Q2季度新增了9.85亿元,Q1、Q3季度分别-5.63亿元、-0.35亿元。

从账龄结构来看,主要是1年以内(含1年)的应收款从23.42亿元增加到33.94亿元,1年以上各种账龄的应收款加起来还不到1个亿,所以公司目前的应收款还算是比较健康的,没有什么风险,只不过最好是不要再继续大幅增加了。

2024年半年报:

2023年半年报:

应付账款33.85亿元,同比+7.85%,增速没有应收款快,所以二者目前的规模已经相差不大,说明公司在产业链上下游的话语权有所削弱,更多的还是受下游市场需求不佳影响。

3、存货

存货21.3亿元,同比+7.01%,存货周转率567.79%,同比+56.7%,存货规模增幅属于正常水平,周转速度相比去年还提升不少,公司在库存管理方面做的还不错。

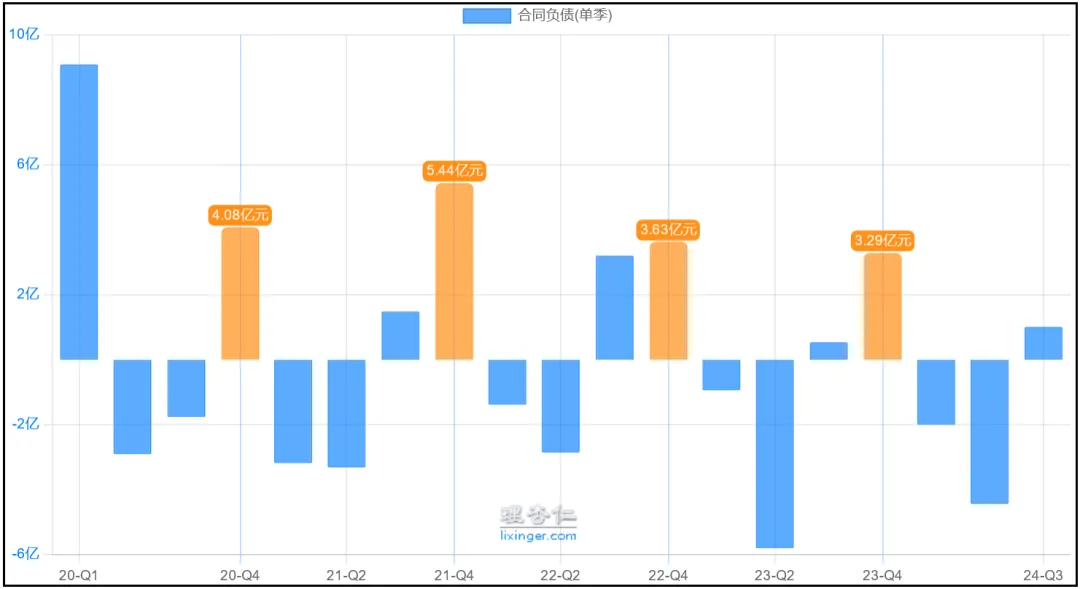

4、合同负债

合同负债3.2亿元,同比-40.01%,2020-2022年,公司的合同负债规模从8.51亿元增加到8.94亿元、11.54亿元,随后2023年减少到8.63亿元,今年前三季度又减少到3.2亿元。

不过从季度分布规律来看,每年Q4季度都会新增一大笔合同负债,把全年整体的水平拉高,2022、2023年Q4分别净增了3.69亿元、3.29亿元。

假设今年Q4季度再新增3.5亿元左右的话,那么全年的合同负债水平就是6-7亿元之间,相比2023年还是减少了接近3个亿,目前小家电市场的行情依旧比较一般。

从这份三季报的整体情况来看,公司主要还是受到国内小家电市场景气度不高的影响,业绩增速有所放缓,但相比于小熊、九阳、新宝这些小家电同行,公司的业绩增速其实算是不错的,很大一部分原因得益于海外市场增速亮眼,背后与大股东SEB集团有关,为SEB集团代工的收入很大程度上可以保证业绩增速不会太难看,至于增速能有多快,主要还是看国内市场的恢复情况,公司目前的财务数据依然十分稳健。

从股东结构来看,2023年末北向资金持有公司的比例达到最高的8.52%,随后2024年Q1、Q2连续下降到7.71%、7.18%,但Q3又重新上升到7.62%,一定程度上也代表了外资的看好。

目前公司滚动市盈率20倍左右。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !