风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周记录备忘:

记录1:在4.1-4.67亿人民币市值少量加仓雍禾机动约0.31%仓位;

记录2:在136.78-137.74亿人民币市值少量加仓开立医疗大约0.26%仓位;

注:仓位统计是按记录时刻的绝对金额/周记时的总市值,因此市值的波动,可能导致计算的仓位占比出现误差,不过最终持仓占比还是准确的。

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:微信送礼物新功能

微信小店开启了送礼物的灰度测试,对此我认为是将部分线下的送礼物场景搬到了线上,并且可能挖掘了一些额外的增量需求,因为社交场景中有些场合可能送礼物会比单纯地发红包更好,至少给了更多的选择,并且对于某东、某宝、某夕夕而言,这是很难复制跟进的,社交是腾讯最强大的护城河,这次微信送礼物功能也是腾讯在微信生态上的又一次对腾讯电商版图的助力,但是我觉得对电商GMV的增量贡献还是有上限的,毕竟电商中的大头还是自购,但是目前腾讯电商GMV规模还小,也算是一种增量贡献。

Part2:雍禾医疗经营跟踪

雍禾医疗植发人数从24.11.3-24.11.30日统计周期27天,日均植发人数为148人/天,日均客流为3296人/天,植发手术转化率4.49%,24.11.30-24.12.22日统计周期22天,日均植发人数为136人/天,日均客流为3591人/天,植发手术转化率3.79%;

个人测算24H2植发人数预估为27910人,环比24H1减少4.65%,考虑到24H2继续有优化门店,经营还算可以,期待25年财报端的业绩改善。

Part3:标的24.9.24日行情以来剩余涨幅

注:图片内容来自“量子咸鱼”制作

可以看到雍禾医疗相比于9.23日底部位置以来涨幅还剩下23.19%。

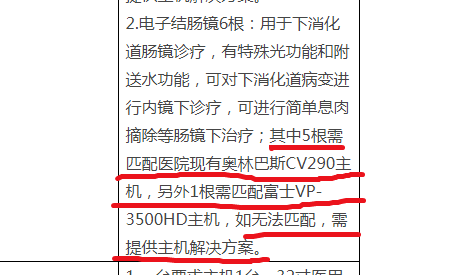

Part4:软镜小范围集采

网上有一些信息以及朋友提供的一些信息,目前软镜已经出现小范围(比如以城市为单位)的软镜领域的集采,尤其是一些涉及到设备更新项目的采购,至于软镜的大规模集采还是有难度,主要难度在于软镜设备标准化程度低,不同品牌、型号参数差异较大,同时软镜领域国产化率较低,日系企业的市场份额很高,国产厂商有规模的也就开立医疗、澳华内镜两家企业。

比如我们看下以下内容:

如果对软镜的镜体进行集采,那么集采的镜体必须匹配医院当前的软镜主机,而不同品牌、型号的主机之间差异较大,所以公告中会备注如果无法匹配医院当前主机需要提供主机解决方案。

对于软镜方面的集采,我个人有以下看法:

有利方面:对于软镜而言,目前国产化率还较低,国产厂商有规模的也就开立医疗、澳华内镜两家,其他比如科思明德、灵眸医疗等规模小的国产厂商拿下集采的份额还比较难,而且小范围的集采中标价格也不算太低,而且澳华内镜和开立医疗都是拿老机型去应标,短期可以继续提升国产厂商份额,并且由于软镜是卡位式的,一旦医院采购了主机,那么后续很长时间必须采购相应品牌的镜体,可以产生粘性;

不利方面:中标价格会降低,那么长远看,对于软镜行业的远期市场容量就会有天花板,而且像科思明德、灵眸医疗这类刚进入软镜行业的厂商来说,未来产品力继续提升得到一定市场认可后,是否会出现牺牲价格来快速抢占市场份额的现象出现;

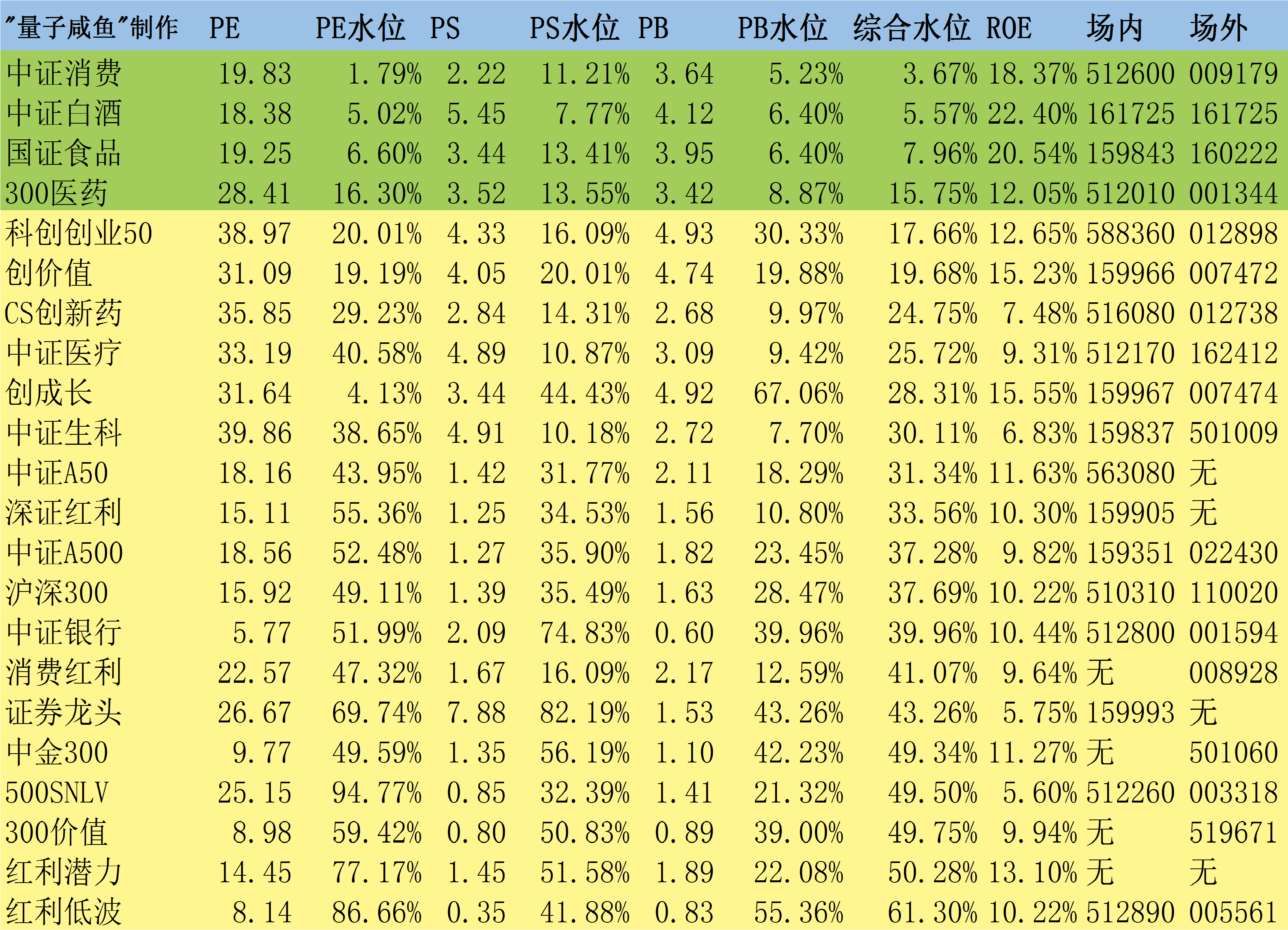

最后就是指数方面,咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

这里需要提一下的就是消费红利指数,消费红利指数已经完成了12月份的成分股更新,但是具体权重数据我还没有拿到,等下个月数据源更新了之后,我再具体分析一下。

$开立医疗(SZ300633)$$澳华内镜(SH688212)$$雍禾医疗(HK|02279)$

#周度策略##炒股日记##复盘记录#

本文作者可以追加内容哦 !