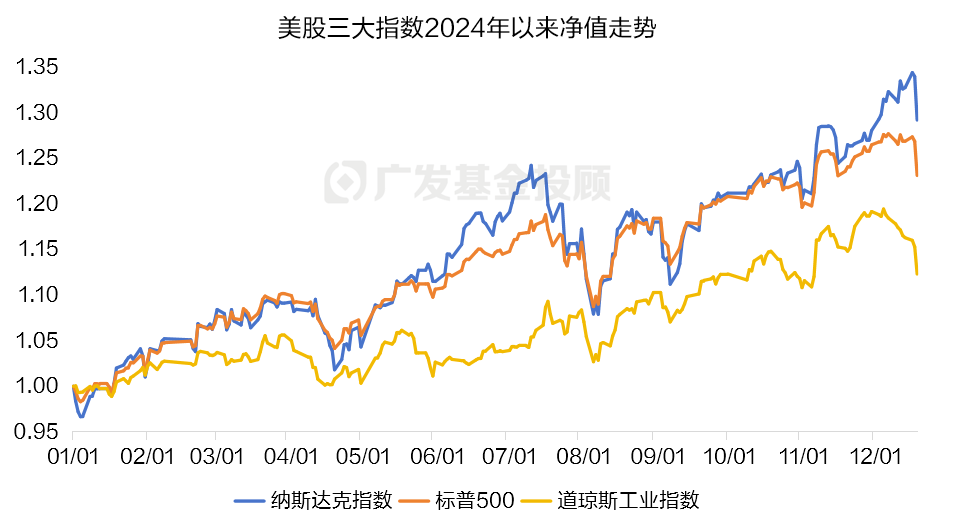

前段时间,每天早上一起床,就能收到手机App的弹窗:美股又双叒叕创新高了!

截至12月18日, 在今年已经过去的233个交易日里,美股已经创下了58次新高(以标普500指数衡量)。

数据来源:Wind、广发基金;统计区间:2024.1.1-2024.12.18

但就在这周三(12月18日),美联储公布了将降息25bp的消息(符合市场预期),同时也暗示了明年的降息步伐或将放缓,点阵图对2025年降息指引从此前的4次下修到2次,这次“放鹰”(采取紧缩的货币政策态度)也给市场泼了一盆冷水。

当天,标普500下跌2.95%、道指下跌2.58%、纳指下跌3.56%,几大指数发生了比较大幅度的回撤。于是,很多投资者朋友开始在“美股要崩?”和“倒车接人?”之间犹豫。

就目前来看,我们认为,美股未来一段时间的短期走势,可能很大程度上是“圣诞行情”与美联储紧缩的货币政策之间的“极限”拉扯。

因此,今天我们就来细细分析下,美股最近行情如何走、未来还有哪些可关注资产,希望能对大家的海外投资有所帮助。

01 美股的“圣诞行情”

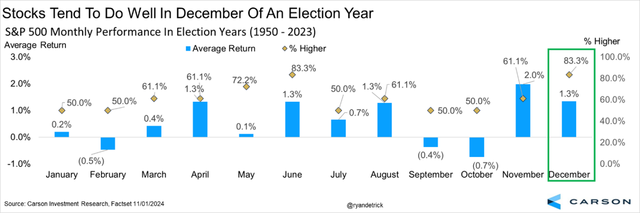

临近年末,很多海外投行的研报都开始提到一个词——“圣诞行情”,一个美股经典的日历效应。(大家可以类似对标我们常讲的A股“春季躁动”)

历史上,每年的最后5个交易日和下一年的头两个交易日,美股一般会表现得比较强劲,由于发生在圣诞节前后,因此被投资人们称为“圣诞行情”。

回顾美股过去70多年的数据,标普500指数在这7个交易日中的平均涨幅超过1.3%。而这个效应的胜率在大选年更高,例如大选年的12月从概率学上看,有83.3%的概率上涨,是所有月份中并列最高的。

这些结论粗听起来有些无厘头,似乎没有什么道理可言。

不过,根据获得诺奖的《行为金融学》理论,投资者情绪和非理性的共识,本身就是市场定价力量中非常重要的一部分。当一种市场共识形成后,很可能会反复自我强化,最终让这个共识越来越坚定。

当然,“圣诞行情”背后也有一些合乎逻辑、理性的解释:

• 财报季结束之后,重要消息面上的不确定性减少,轮动力量减弱;

• 圣诞节期间是美国的传统消费旺季,旺盛的消费需求和过节的乐观情绪,都有利于提振市场。

因此,从目前的情况看来,我们认为,美股未来一段时间的短期走势,很大程度上是“圣诞行情”与美联储紧缩的货币政策之间的拉扯。

02 美联储为何宣布减少明年的降息次数?

首先要明确的是,美联储降息是为了什么?

——当美国经济有走弱的势头时,美联储可能会出面实施降息,以扩大投资、消费,提振经济。

但我们不妨先看下这些数据:

美联储最新经济预测SEP将明年的PCE通胀从2.1%上调至2.5%,将明年失业率从4.4%下调至4.3%,说明市场对通胀上行的担忧增强了、对经济走弱的担忧减弱了。这就使得明年大幅度降息操作的必要性下降,使得美联储采取了“放鹰”的表述。

而且,美联储自高点以来,今年已经累计降息了100Bp,政策利率已经更接近中性利率(在充分就业和稳定通胀情况下,货币政策既不收缩也不扩张的短期利率),特朗普政府上台后,未来政策不确定性增强,特别是增加关税、减少移民等政策对通胀的推动作用到底有多少,是比较不确定的。

因此,站在美联储的角度上看,明年有必要放慢降息节奏,边走边看。

03 美股后面到底还能不能投?

当下,对于各位投资者朋友而言,最核心的问题可能是:乐观派“我有点恐高症,美股还能投吗?”,悲观派“后面美股会不会崩盘”。

1.乐观派:我有点恐高症,美股还能投吗?

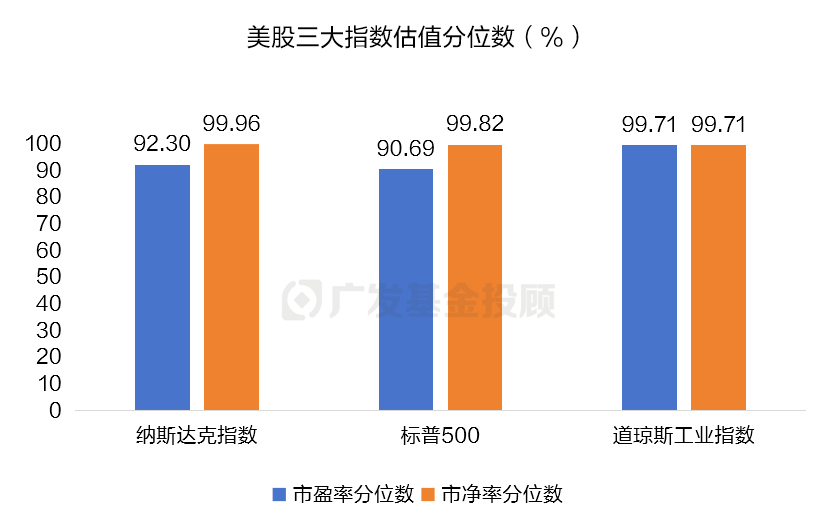

目前,美股三大指数的市盈率和市净率分位数都已经达到2014年以来的90%以上,再加上2021、2022年之间,纳指也发生过接近40%的最大回撤。有的投资者朋友因估值高企感到“恐高”,也是很正常的。

数据来源:Wind、广发基金;数据截至:2024.12.18

但如果只关注估值分位数的话,纳指其实在今年7月中旬,市盈率就已经达到了90%以上分位数,如果当时因恐高而不敢“上车”,到现在已经错过了4%左右的涨幅。

在投资之路上,虽然均值回归是比较长期的规律,但中短期来看,市场也存在很强的动量效应,估值高企并不一定对应着市场的崩溃。一般来说,估值的泡沫,通常需要一些外部因素来引爆,很难完全因为估值高而内生地被戳破。

2.悲观派:后面美股会不会崩盘?

如果真的出现“崩盘”时刻,一定会有一些基本面的重大变化,例如当市场对经济产生一定的“硬着陆”共识时。

从当前基本面的角度来讲,美股的情绪和资金流入上,都在比较乐观的区间,有一定的正向动量。再加上,近期公布的经济数据显示美国经济增长动能仍然较强,想要打破美股上涨的动量,可能是有一定难度的。

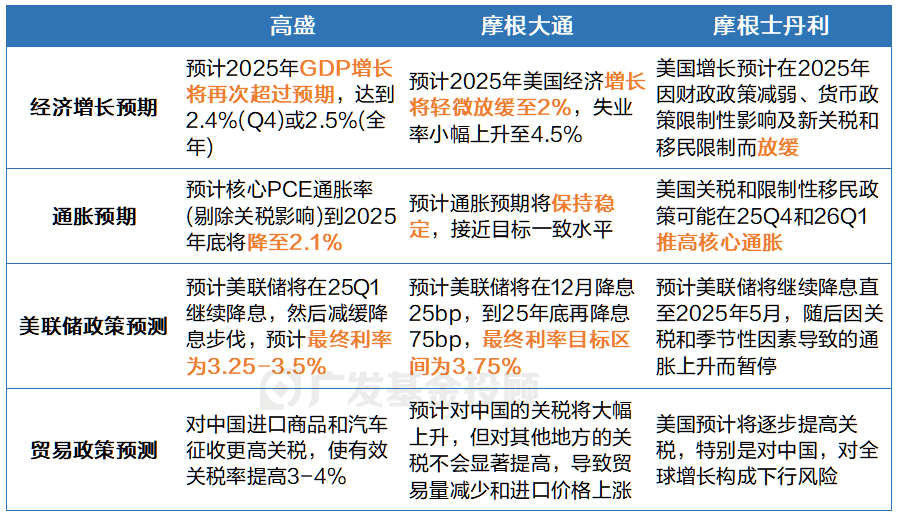

此外,海外投行对美国2025年经济展望都是比较乐观的。高盛认为美国2025年GDP增长将再次超过预期,摩根大通和摩根士丹利认为或将轻微放缓。

数据来源:公开资讯、广发基金

在本周美联储公布的最新经济预测里,将明年失业率下调、通胀上调了,这说明市场对“美国经济大概率不会走向硬着陆”存在一定的共识。

所以中期层面,基本面或许不太容易成为引爆美股“崩盘”的导火索,除非有特别超出市场预期的事件发生。

综上所述,美股是否能够延续当前的上涨动量,最核心的变量,还是经济上是否会出现一些恶劣的边际变化。此外,大型科技股的业绩也非常重要,不及预期通常会给市场带来一些明显的短期调整。

对于不想在找额度、跟踪市场上花费太多时间精力的投资者而言,可以关注我们的海外投顾组合。

04 海外还有哪些可关注标的?

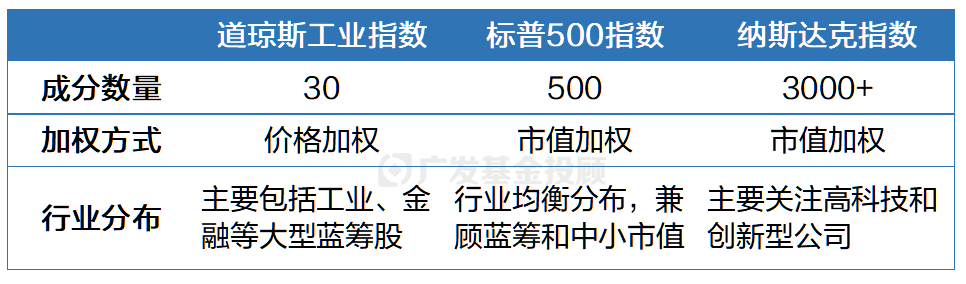

1.美股的三大指数

投资美股第一步,基本绕不开纳指、标普500、道指这三大主流指数。

进入12月以来,之前公布三季报业绩超预期的大型科技股,在经过短期调整后率先补涨,为纳指和标普500的上涨提供了支撑。不过,道指最近却出现了日线“十连跌”,创下50年来最长连续跌势。

可能就有小伙伴会好奇,为什么三大指数行情分化这么大?

其实,核心在于:最近的上涨很大程度上还是被科技龙头所带动的,以科技股为主的纳指自然受益最高,其次则是行业分布均匀的标普500,而道指以工业、金融行业的蓝筹股为主,加上美国12月制造业数据略显疲弱,所以出现了下跌。

2. 更多选择

如果大家有比较充足的时间精力跟踪市场、资产配置的话,这里也整理了一些比较主流的海外资产类别可供选择。

数据来源:Wind、广发基金;统计区间:2023.12.18-2024.12.18

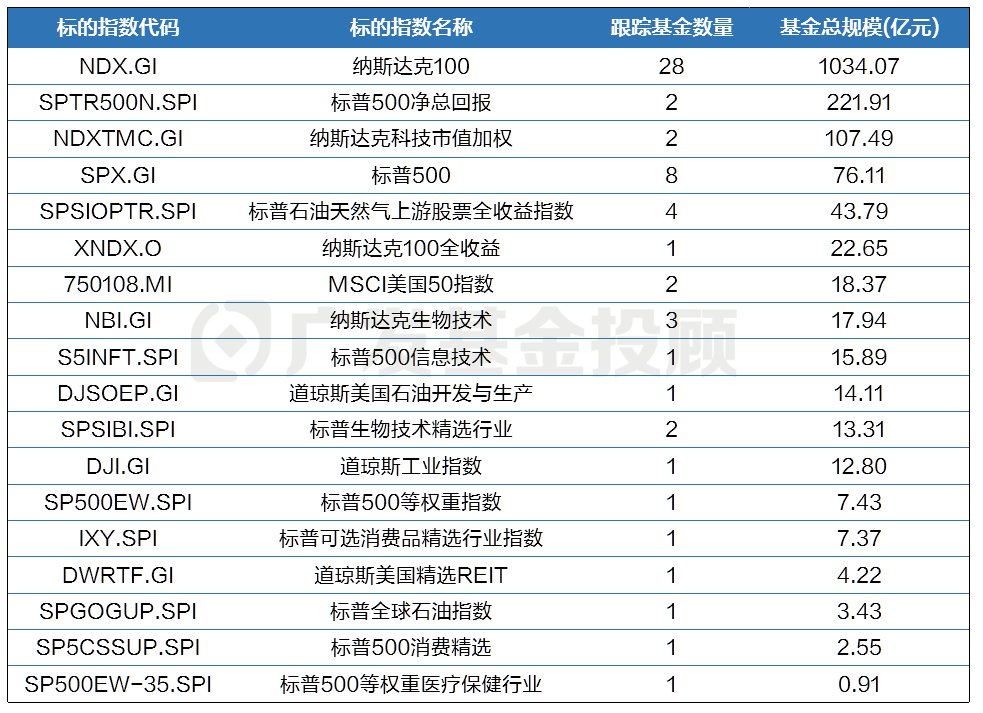

• 被动权益QDII基金

公募基金跟踪比较多的是标普500、纳斯达克100。此外,还有一些细分行业指数,比如石油、医疗、生物、消费等,也是比较有特色的,而且比起宽基而言有更集中的风格暴露,适合对于市场有比较高确定性判断的投资者朋友。

不过,有些美股ETF基金的溢价率比较高,需要注意投资性价比。比如,跟踪道指的只有一只场内ETF,没有场外基金,而且长期以来都有正溢价率,投资时就需要权衡一下性价比了。

• 主动权益QDII基金

公募基金里目前相对较少,整体规模在100亿左右,以科技行业主题基金为主。

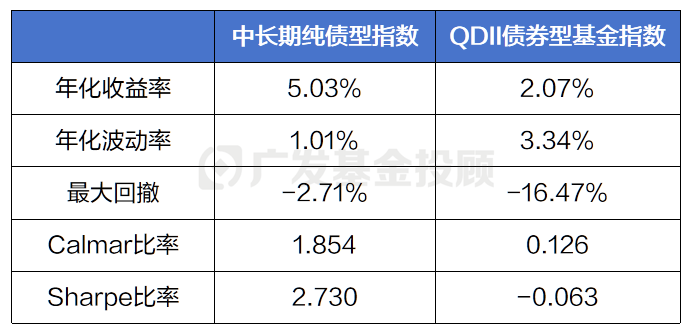

• 美债基金

在现在的宏观环境下,美债基金也是值得考虑的。虽然从短期交易的角度来讲,当前的美债可能不是非常占优的资产,因为经济数据强劲的背景下,美联储降息预期存在反复的波动。

不过,长期来看,美债有两个配置优势:

一是,许多短久期信用债的票息率比较高,这些债券的价格受到市场利率的影响不大(久期短,就意味着对市场利率的变动不太敏感)。如果长期持有,只要不发生违约事件(这需要基金经理精选出一些信用过关的债券),就可以拿到这些比较高的票息收益,以及到期返还的本金;

二是,现在整体的市场利率还是在比较高的位置,后续下行空间很大,对应的资本利得收益也会比较丰厚。

不过美债和中债市场比较不同,美债的波动非常大,不同券种和信用等级的债券表现也有极大分化,不能因为名字里有“固定收益”,就觉得是稳健的。

如果大家还是想以稳健增值的目标去持有美债、不想承担太大波动的话,我们建议尽量规避久期很长、包含高收益债的债基。

数据来源:wind,统计区间:2014.1.1-2024.6.6

本文作者:广发基金投顾团队

$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$#“鹰派降息”吓崩美股,美股转折点来了?#

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

本文作者可以追加内容哦 !