一、投资视点

二、一周股市

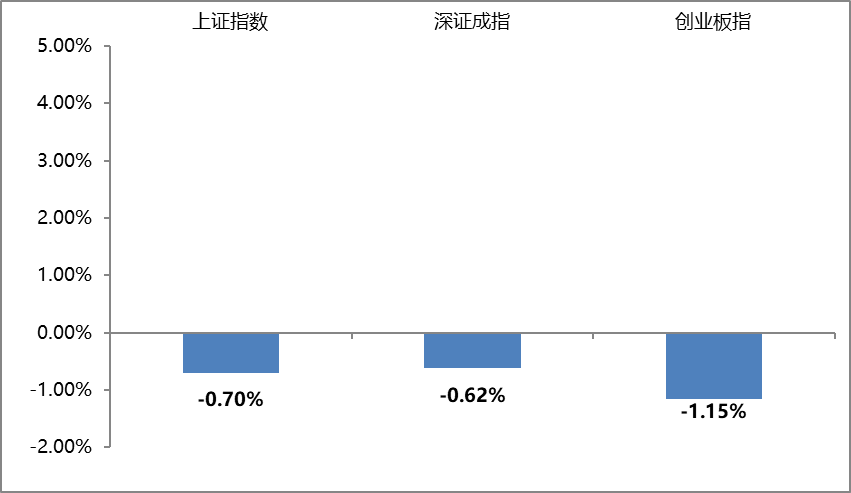

上周市场延续调整态势,市场成交额缩量至1.5万亿量级,风格方面,以通信、芯片为代表的泛科技板块表现较强。具体行业方面,通信、电子、银行表现较强,轻工制造、房地产、建筑材料表现较弱。上周市场日均成交金额大幅缩量。上周大盘日均成交额15,229.74亿元,较12月9日-12月13日交易日期间均值减少4,099.70亿元。截至12月20日上证指数收报3,368.07点,近5个交易日累计下跌0.70%;深证成指收报10,646.62点,近5个交易日累计下跌0.62%;创业板指收报2,209.66点,近5个交易日累计下跌1.15%。

注:数据起始日期2024/12/16,截止日期 2024/12/20

板块方面 上周通信、电子、银行表现较强。 概念方面 上周光模块(CPO)指数、ASIC芯片指数、光通信指数表现较强。 两融方面 截至12月20日融资余额18,750.83亿元,较12月13日增加10.69亿元。 沪深港通方面 上周南向资金合计净流入243.49亿人民币。截至当周周末,南向累计买入金额32,231.29亿元人民币。截至上周末,上证A股市盈率14.63倍;深证A股市盈率38.21倍;沪深300市盈率12.73倍(以上均为TTM市盈率)。

(数据源自大智慧、Wind资讯)

三、海外市场

欧美股市上周多数下跌

美国方面

截至上周五(12月20日)收盘,

1 道指涨1.18%,报42,840.26点,周跌2.25%;

1 纳指涨1.03%,报19,572.60点,周涨1.78%;

1 标普500涨1.09%,报5,930.85点,周跌1.99%。

欧洲方面

截至上周五(12月20日)收盘,

1 英国富时100指数跌0.26%,报8,084.61点,周跌2.60%;

1 法国CAC40指数跌0.27%,报7,274.48点,周跌1.82%;

1 德国DAX指数跌0.43%,报19,884.75点,周跌2.55%。

亚太方面

截至上周五(12月20日)收盘,

1 日经225指数跌0.29%,报38,701.90点,周跌1.95%;

1 韩国综合指数跌1.30%,报2,404.15点,周跌3.62%;

1 澳洲标普200指数跌1.24%,报8,067.00点,周跌2.76%;

1 新西兰NZ50指数涨1.18%,报12,904.11点,周涨1.17%。

(引自:Wind)

四、理财锦囊

如果债基回调了,怎么办! 保持冷静:面对债基回调,首先要保持冷静,不盲目跟风赎回。应认识到债市回调是正常现象,也是市场周期的一部分。 分析持仓:仔细分析债基持仓情况,包括债券种类、久期、信用评级等。了解持仓债基的风险收益特征,灵活应对市场变化。 优化配置:根据市场情况和自身风险承受能力,适时调整债基配置。例如,如果认为市场利率将上行,可以考虑适当减少长久期债基的配置;如果认为市场流动性将收紧,可以考虑增加高信用评级债基的配置。 长期投资:债券基金作为长期投资工具,其收益主要来源于债券的票息收入和资本增值。因此,投资者应保持长期投资、理性投资的心态,避免频繁交易和追涨杀跌。 关注市场:非小白用户,还可以密切关注央行政策、经济数据、市场情绪等市场动态信息。这些信息有助于把握市场趋势和方向,从而帮助我们做出更加明智的投资决策。 (引自:国富富兰克林基金官网【投资者教育】栏目)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。

本文作者可以追加内容哦 !