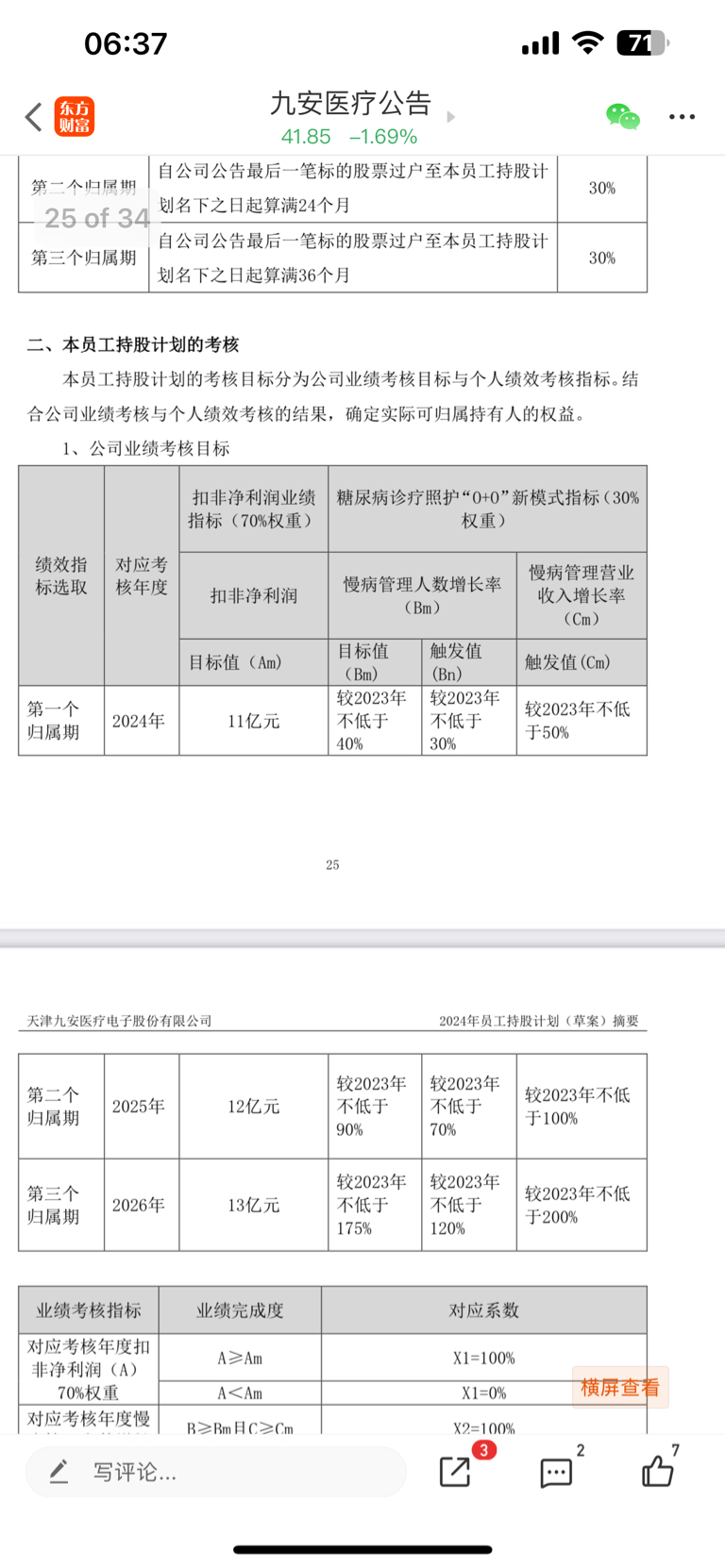

看一组数据在整体利润方面,2024-2026年的考核标准为分别盈利11亿,12亿,13亿。 而2024年三季报中表明,前三个季度的净利润为13.69亿元。已经超过了2024年度的考核目标。

而根据刚才东吴证券两个小趴菜发布的研报,24-26年的预计利润均超过20亿元。因此这个考核部分,我们现在就可以得出结论,没有意外的话将毫无悬念的实现既定考核目标。

发布股权激励考核方案的时候,已经是8月17日,根据时间推算,在制定方案时已经是100%确定,当年利润目标可完成,因为当时累计利润已经超过了11亿元。

在看第二个考核目标,关于O+O的。

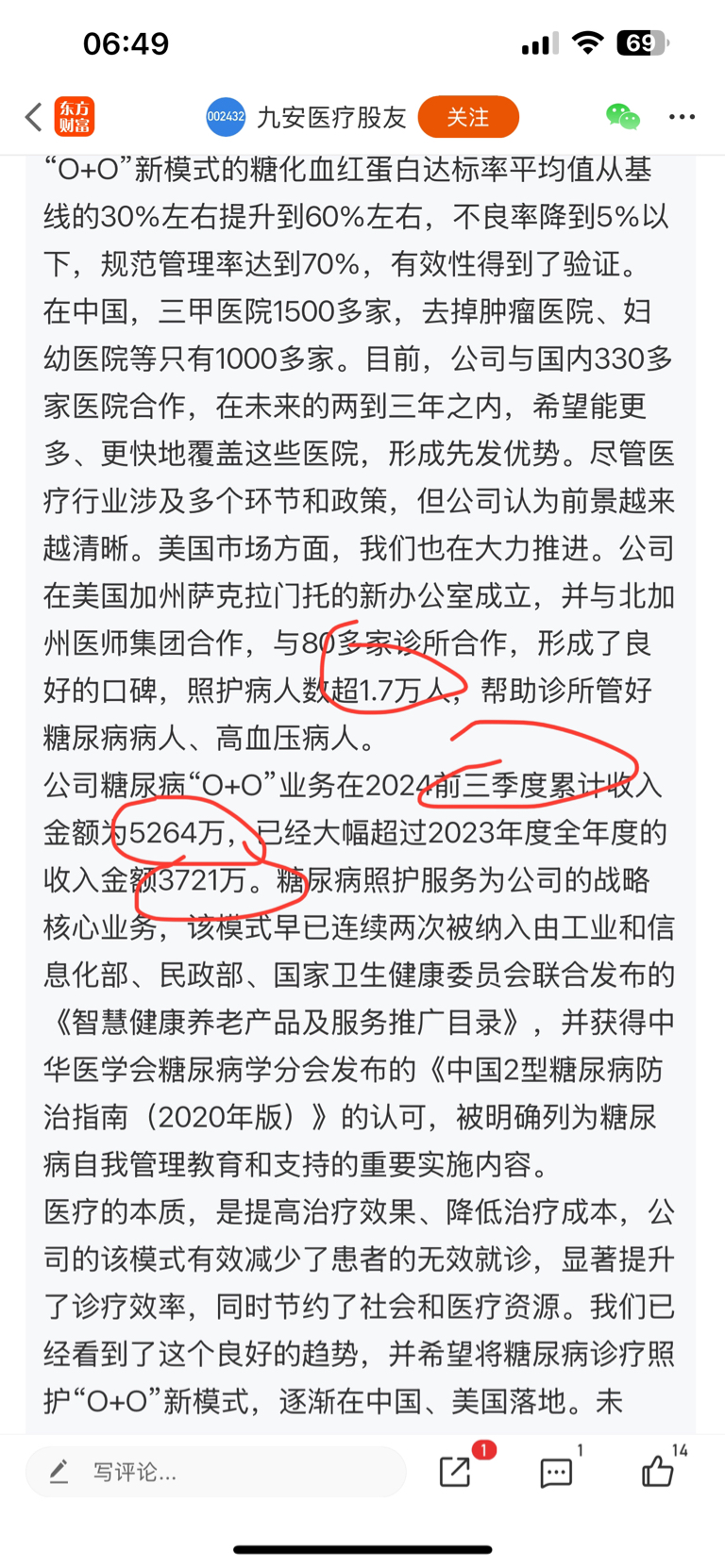

2023年该项营收为3721万元,对此,九安给出的三年考核目标营收仅为5581万元,7742万元,1.16亿元。

而根据近日董秘透露数据,今年前三季度的营收已经达到5264万元,根据时间和营收推算,在发布激励方案的8月17日,九安医疗在O+O模块的营收已经非常接近5000万元。因此,在今年的最后一个季度,只要拿下600万左右营收即可达标。 要知道,O+O的照护模式,相当于只要病人使用了服务,那么一般来说,除非病人去世,那么在这一年这个病人极大可能继续实使用服务并贡献营收。 所以,即使不考虑新增客户,那么这个考核标准也是能100%保证可以完成2024年的目标。

而按照前三季度5264万元计算,2024年的营收将会超过7000万元,这样,对于2025年的考核,只要比2024年增长10%即可完成。 这是一个非常容易的目标。而在此基础之上,2026年仅需比25年增长15%即达标。

至于人数的考核,我相信和营收的考核标准应该是一致的,也就是说难度基本一致,也是相当的容易。

综上,九安医疗2024年度股权激励,我们现在就可以下结论,在没有意外的情况下,三年考核目标没有丝毫挑战性,我们现在基本可以断定九安将会超额完成设定的激励目标。

以极低的目标设置股权激励方案就是在损害广大股东的利益,希望大家团结起来,像证监会等有关部门反映,给狗子一个警醒。

本文作者可以追加内容哦 !