2025 STRATEGY

编者按:IEA研究表明,当可再生能源占比达到15%时,消纳瓶颈将会显现。今年前三季度,国内新能源发电量占比已超过20%,加快构建新型电力系统,对保障电网运行安全,打开发展瓶颈具有重要意义。光伏之外,风电也是新能源的重要组成部分,目前陆上风电是最便宜的发电技术之一,而深远海具备丰厚的风能资源,开发潜力巨大,国内风电企业有望凭借成本优势填补海外产能缺口。哪些环节或将率先受益?以下是朱雀基金新能源设施与新材料组在本年度策略会上的最新分享。

能源变革大势所趋

电网侧成发展瓶颈

众所周知,能源系统的两端分别是电源侧和负荷侧。电源侧是电力生产的部分,负荷侧是电力消费的部分,而电力系统是联接两端的桥梁。所谓的“能源变革”,就发生在这三个环节中。

电源侧,能源变革的推动力不仅仅是双碳目标,还有安全性和经济性的考虑。安全性方面,相较于煤炭和石油等资源属性较强的品类,风光的获取限制相对比较少。经济性方面,经过十多年的不断降本,风光的发电成本已经低于化石能源,经济性也成为新能源装机增长的强劲推动力。

国内前三季度新能源发电量的占比已经达到了20%,同比提高2.5%。新能源发电量占比提升,但风光的利用率呈现下降趋势。

早期弃风弃光的现象比较严重,直到2016~2018年,我国开始陆续加强新能源的消纳保障工作并加强电网建设,消纳率逐渐回升。但今年以来因为新能源发电量占比快速提升,从月度消纳率看,风光的利用率呈现降低趋势,当前的风光发电量占比已经超过15%,电源侧的不稳定性给电网带来了更大的冲击。

负荷侧,终端电气化水平不断提升,也在推动用电量的提升。如交通领域,新能源汽车的渗透率不断提升,提高交通领域的用电量。此外,新的用电需求也在不断推动,如智算中心和快充电桩等,带动用电量和用电功率的提升。国内主要电网的最高用电负荷也在不断创新高。

总体来看,电网两端都有变革的需求,电网作为中间桥梁,自然首当其冲。电源侧的不确定性和波动性,给电网的稳定带来挑战,负荷侧的用电功率和电气化水平提升,也给电网的承载带来压力。消纳瓶颈不断显现,电网成为建设和完善的重点。

除了国内,海外也开始意识到消纳的瓶颈。

发达国家的电气化进程比较早,电网设施较老,部分电网设施已经服役超过 50 年或更长时间,老龄化的电力资产会带来更大的安全性和可靠性的风险,从老旧资产改造角度,需要加大电网的基础设施的投资升级。此外,发达国家在新能源接入方面的能力不足,在新能源并网中的排队现象比较严重,为了接纳这些新的可再生能源项目,需要进行电网设施的投资和完善。

新兴经济体则面临供电安全和可靠性不足的问题。中国以外的新兴经济体平均每年的断电时长都在19小时以上,是美国的3倍,中国和欧洲的15倍。

从全球范围来看,解决消纳的问题迫在眉睫。

加快构建新型电力系统

国内企业打开出海篇章

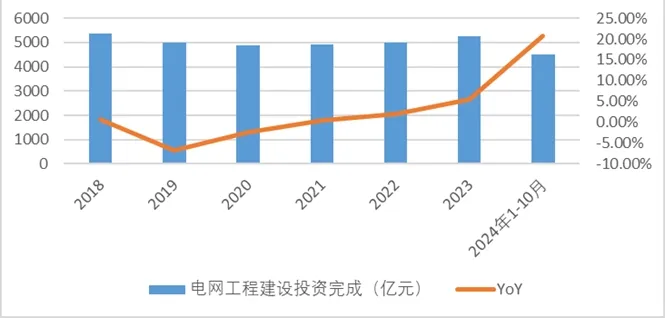

今年以来,为加快构建新型电力系统,促进新能源高质量发展,国内国家电网、南方电网持续加大投资力度。据央视新闻等媒体报道,今年国网全年投资将超过6000亿元,比去年新增711亿元。据南方电网新闻报道,今年南网预计安排固定资产投资1730亿元,同比增长23.5%。此外,国内电网还有多条特高压规划,推动西部地区能源外送。

图:我国电网投资已完成规模

数据来源:国家电网、中电联,朱雀基金整理。统计时间短,不代表未来发展趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

根据能源局的统计数据,今年1~10月,电网工程投资已经同比增长20.7%,国内电网投资建设的景气度很高。

海外也开始重视电网的建设,欧盟提出电网行动计划,明确电网在实现欧洲能源体系脱碳方面的重要性,据欧盟委员会预计到2030年欧洲需要投资5840亿欧元来升级其电网。IEA预计 2024 年全球电网投资是接近4000亿美元,但是如果要完成承诺目标情景和2050年净零排放情景与假设,到2030年的电网投资需要达到6900亿美元,年均复合增长率接近 10%。

海外电网市场空间广阔,而国内企业在这些年国内电网建设中不断积累技术和应用经验,部分产品和技术水平已经达到国际领先水平,国内企业有望将国内设备和电网技术输出到海外,受益于全球的电网投资建设。长江证券统计显示,今年前三季度变压器出口额同比增长28%,电表同比增长10%,开关设备同比增长5.8%。

图:国内部分电力设备企业海外布局情况

数据来源:国内部分电力设备企业官网,朱雀基金整理。统计时间短,不代表未来发展趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

随着新能源装机量与发电量占比的快速提升,我国并网风电和太阳能规模已经超过煤电,新能源带来的波动性影响加大,用电负荷不断创新高,电网需要在时间上、节点上做更细颗粒度的管控和优化,进行数字化和智能化升级改造,建设智慧化调度体系。

此外,随着电力市场逐步建设,新能源逐步入市,有望带来新的商业场景,以及AI应用的机遇。调度控制、管理预测与AI技术适配度高,虚拟电厂和电力交易是或成为AI在电力市场最佳的应用场景之一,带来巨大的发展潜力,我们对潜在的机会保持关注。

风电向深远海进发

填补海外产能缺口

十多年来,陆风的发电成本已经下降了70%,是目前最便宜的发电技术之一。

近期,国家电投电子商务平台优化了招标规则,最低价中标或将成为历史。12家风电整机商签署了《中国风电行业维护市场公平竞争环境自律公约》,并成立公约执行管理委员会和纪律监督委员会,有望带动后续招标价格逐步企稳。

公开招投标数据统计显示,陆风中标价格呈现企稳迹象,盈利能力有望改善。

相较陆风,海风的风速平均高出20%,平均利用小时数高出500小时,盈利能力更有发展潜力,市场空间也更为广阔。长江证券预计,2025年有希望并网的海风项目容量超20GW,且江苏、广东海风释放积极信号,项目开工建设有望提速,海风装机有望回暖。

目前我国近海的风电资源开发总量达到100GW左右,目前已建成超过了30GW,并且在逐步开发。在近海海上风电资源愈加紧俏的当下,具有丰厚风能资源的深远海建设势在必行。根据世界银行预测,我国海上风电技术开发潜力达到了2982GW,其中漂浮式1582GW,深远海开发潜力巨大。

基于海风向深远海进行发展,受益环节或将包括海缆和管桩。

海缆是将风电场的电能从海上传输到陆上变电站的通道,随着海风项目远海化、大容量化发展,预计海缆的电压等级和长度用量将提升。国内逐步开始有柔直方案应用,深远海发展将推动柔直技术的应用。

管桩是海风项目首先交付的环节,直接受益海风需求回暖。随着海风向40-50m以上的深远海发展,管桩用量将随水深增加而增加。海风需求回暖,有望带动管桩环节的快速发展。

不仅在国内,海风也是全球风电发展的亮点。GWEC预测未来五年全球风电整体年均增速为9.4%,而全球海风年均增速将达到25%,2028-2033年海风年均增速依然有15%。

今年以来,海外各国加强了更新了海上风电的相关计划,欧洲的爱尔兰、荷兰、罗马尼亚,亚太的印度、日本发布或更新了海上风电相关规划,GEWC预计2024年全球(除中国)将有超60GW海风通过拍卖和租赁方式完成分配,较2023年21.2GW有望增长183%。

相比旺盛的需求,海外风电供应链的产能出现紧缺,尤其欧洲、北美已陆续在齿轮箱、发电机、叶片、海风塔筒和基础、海缆等环节均出现产能不足。出于成本压力,海外整机商也在加大采购国内零部件。

图:全球主要市场风电供应链紧缺预测

数据来源:CWEA、GWEC,朱雀基金整理。统计时间短,不代表未来发展趋势,观点具有时效性,仅供分析参考,不构成对产品业绩的保证,也不构成任何投资建议或承诺。

这无疑为我国风电企业的出海提供了机遇。国家能源局预计我国风电关键零部件产量占全球的60%~70%,产业链配置和成本具备一定的优势。对于国内风电产业链企业而言,海外业务有望保持较快的需求增速,带动自身业务扩张。

数据来源:中电联、国家能源局、GWEC、欧盟委员会、IEA、World Bank、中国能源报、国际风力发电网、水规总院。

注:本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,朱雀基金可能会发出与本文所载不一致的意见。本文未经朱雀基金书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

本文作者可以追加内容哦 !