市场利率持续走低,高息资产难觅,债券基金投资者亟需寻找新的出路。持有期型债基凭借其自身“收益可能性与流动性兼顾”等特点,逐渐获得一些资金的认可。

注:本文统计的持有期债基不包括定开型

持有期债基不仅具有普通债基较低波动、较低风险的优势,同时由于受到频繁申赎冲击较小,基金经理在操作上可以更容易、更好地安排资产久期和杠杆,更加有利于争取投资收益。换句话说,持有期债基兼顾了收益可能性和流动性,与低风险偏好资金的投资需求匹配度较高。

那么,相比普通债基,持有期债基的持有体验真的更好一些吗?

收益未必更高,但波动通常更小

投资体验的好与坏,通常需要结合收益和风险两个方面进行评估,包括在同等风险下的收益更高、或者同等收益下的风险最低。对于持有期债基的真实体验,不妨从这两个维度出发看几组数据:

收益方面,不同类型的债基,持有期和非持有期债基产品的收益率情况并不相同。以混合型一级债基为例,持有期产品与非持有期产品相比,在近一年、近二年、近三年维度的平均年化收益率均要高。

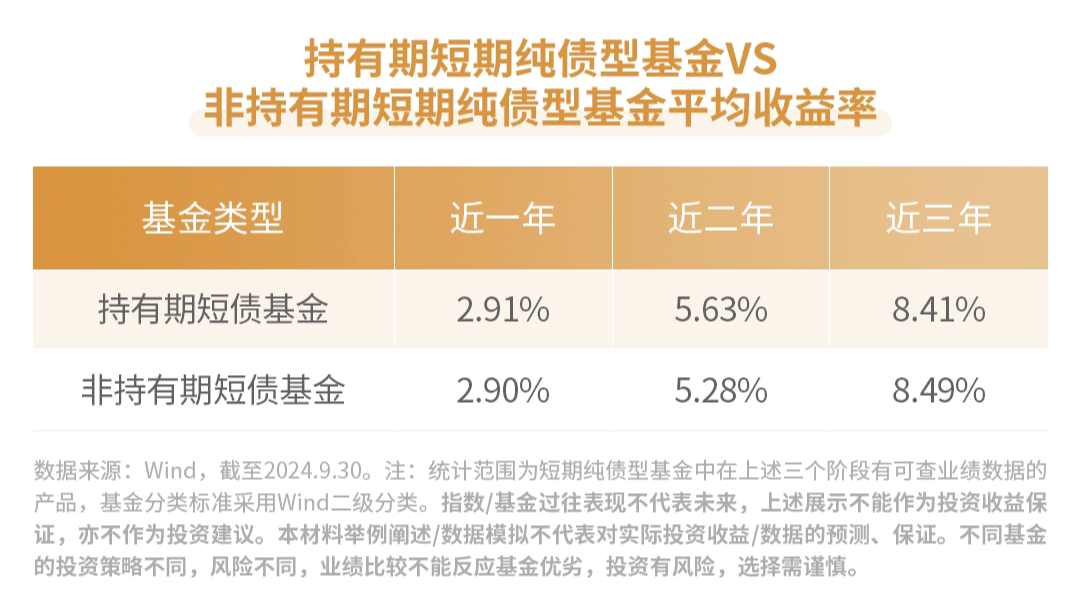

但是在中长期纯债基金中,持有期和非持有期产品各维度的平均年化收益率并没有表现出类似的规律,两类产品的收益率差别不大;而短期纯债基金的情况又不一样。近1年、近2年持有期短债基金比非持有期短债基金收益率略高,但近3年维度前者较后者略低,整体差别不明显。

虽然从收益率的角度,持有期债基较非持有期债基没有显著的优势,但从投资胜率来看,持有期债基获得正收益的概率更高,尤其是在近三年维度上,两者的差距更为明显。

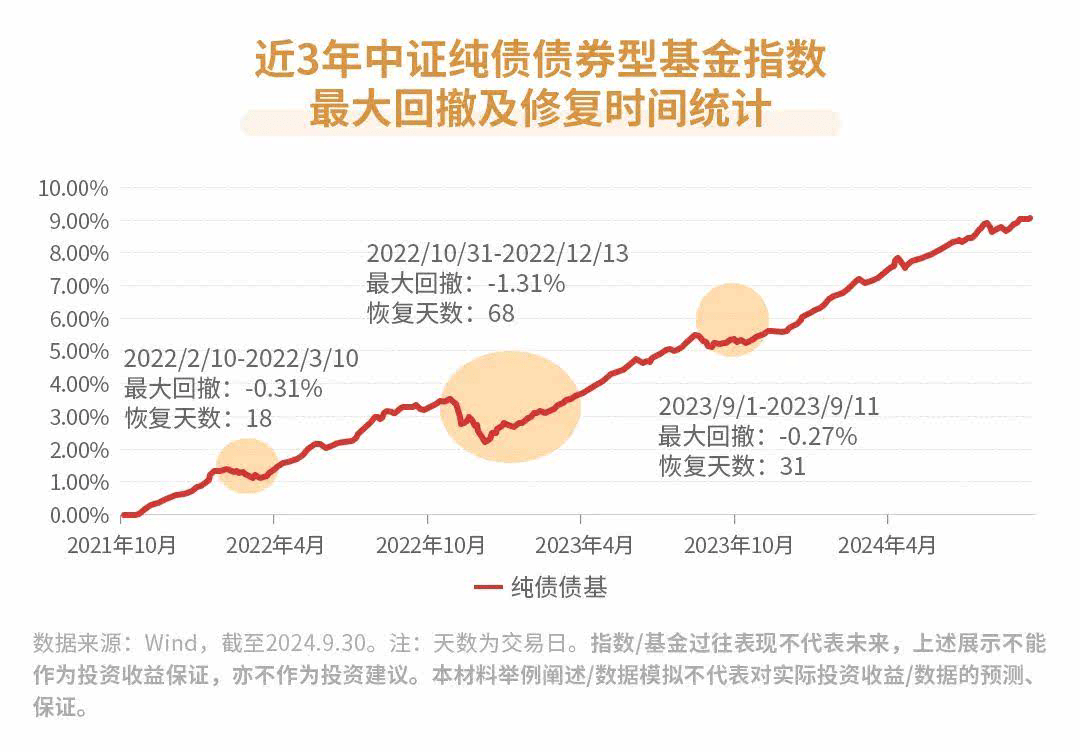

对于债基来说,持有期的设置可以为投资者在市场波动时提供一定的缓冲,避免因非理性操作导致的损失。通常来说,债券基金回撤后修复的时间往往较短。对于持有期债基而言,在波动来临时因持有期的限制避免了冲动杀跌的操作,从而持有期债基获得正收益的概率或更高一点。

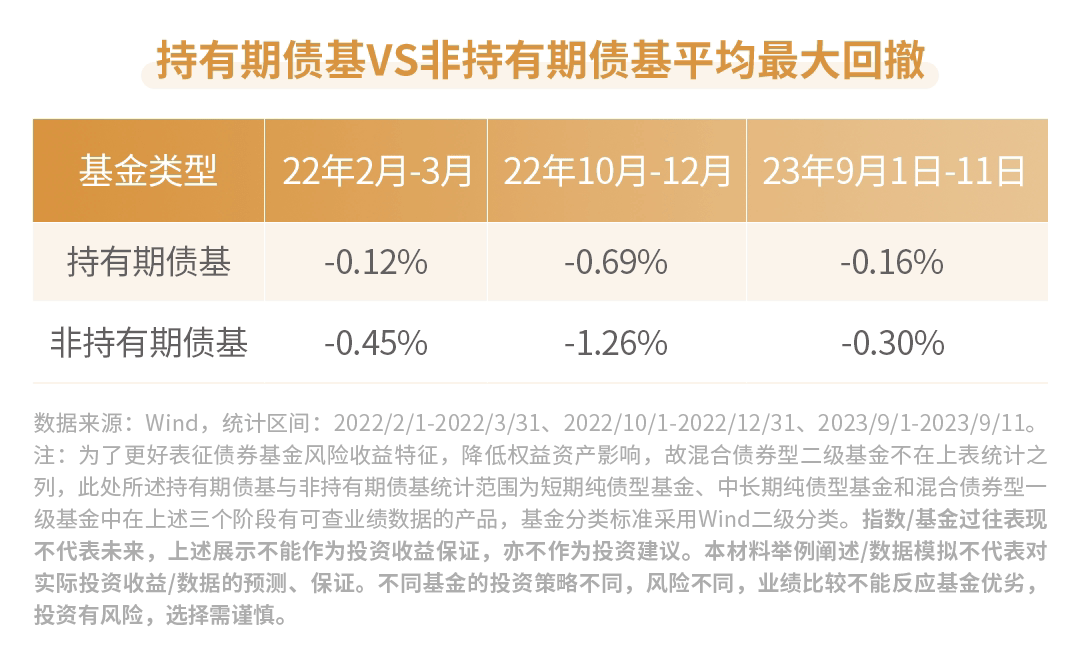

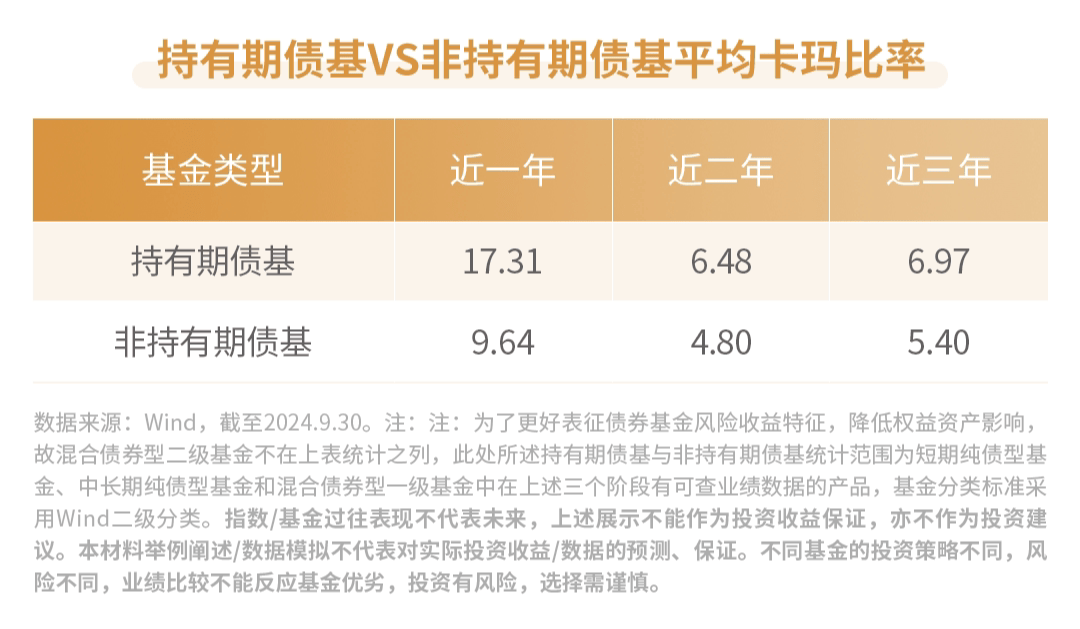

风险控制方面,与非持有期债基相比,持有期债基回撤和波动率相对更低,卡玛比则更高。

统计数据显示,在近几年债券市场几次较大的调整中,持有期债基平均最大回撤均优于非持有期债基。

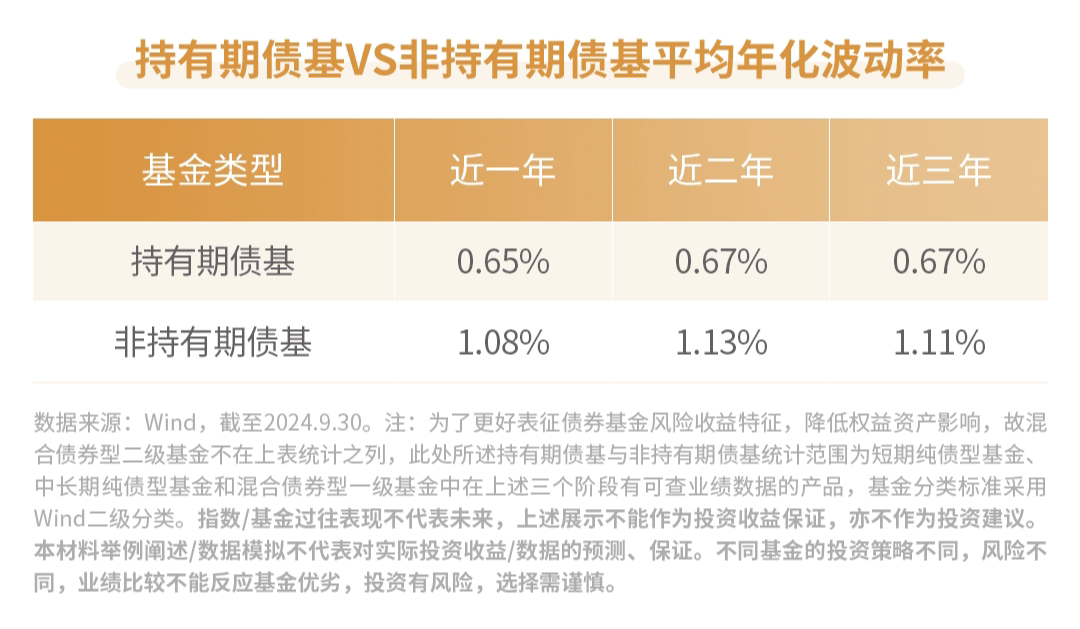

从波动率来看,持有期债基在近一年、近二年、近三年这三个维度的平均年化波动率也更低。

卡玛比率是衡量基金收益和最大回撤之间关系的指标,能够较为全面的反映一只基金的持有体验和配置性价比,尤其适用于对债券型基金的评估。统计数据显示,持有期债基在近一年、近二年、近三年的平均卡玛比率也显著优于非持有期债基。

综上所述,持有期债基与非持有期债基相比,通常具有正收益概率较高、较低回撤、较低波动和较高卡玛比率等特性,投资体验往往更佳。

那么,在筛选持有期债基时,应该注意哪些问题呢?

对于纯债基金而言,增厚收益的传统手段无非信用下沉、拉久期和加杠杆,在当前低利率的市场环境下,无论是哪一种,若使用得太过极致,未来都有可能面临较大风险。

面对市场上琳琅满目的持有期债基,投资者不妨把握好以下三个要点,结合市场动向和产品的风险收益特征,找到合适的产品:

首先,紧密跟踪市场动态。市场环境、政策风向乃至全球经济形势的微妙变化,都可能影响持有期债基的表现。因此,需时刻关注政策态度、利率走势及信用环境等关键要素,以便及时调整投资策略,优化投资组合。

比如,当前市场环境下,债券资产的性价比或有所下降,此时选择债券基金,应该买长债还是买短债、产品久期、杠杆等情况,都是投资者必须考虑的问题。

其次,把握产品风险收益特征,匹配个人需求。不同类型的基金,拥有不同的风险收益特征。在买入之前,投资者需要仔细阅读基金招募说明书、基金产品资料概要等法律文件,了解产品的运作期限、开放频率、最短持有期、业绩比较基准以及风险提示等信息,充分了解产品的特性,再与个人的投资需求、风险偏好、资金属性、投资期限等因素进行匹配,从而寻找到适合自己的产品。

最后,合理规划资金安排,确保持有期债基与流动性需求相协调。由于持有期债基通常伴随着一定的封闭期,在封闭期内无法自由赎回基金份额,因此必须提前评估并规划好个人的资金使用安排。

在“资产荒”格局下,债基是投资者长期资产配置的良好工具。而“持有期”这一创新模式的引入,让投资者不仅能够有效屏蔽市场短期波动的干扰,避免情绪化交易带来的损失,还能享受到更为舒适的投资体验。“持有期+债基”提供了周期性规划资金的便利,助力投资者在投资路上行稳致远。

风险提示:本资料所载观点为当时观点,仅供参考,不构成任何投资建议,投资人自行承担任何投资行为的风险与后果。财通资管可发表与其不同的观点或判断。

投资有风险,选择需谨慎。

#美联储降息50基点,市场影响几何?##美联储降息25个基点,美元指数缘何飙升?##投资干货##强势机会##

本文作者可以追加内容哦 !