我看好Nvidia Corporation ( NASDAQ: NVDA ),并认为考虑到其强劲的增长杠杆,从长远来看,这是一个良好的投资机会。我发现该公司的交易价格低于其公允价值,为潜在投资者提供了折扣进入机会,到 2026 年将有显着的上涨空间。

过去三年,该公司的财务表现令人印象深刻,收入和盈利能力呈指数级增长。事实上,其净收入和 EBITDA 的增长速度已经超过了竞争对手的收入。

在我首次发表文章后,该股取得了如此巨大的收益,而我撰写这篇后续报道时,大多数人都认为这只股票值得卖出。在我撰写本文时,超过 83% 的最新 SA 文章都持看跌观点。大多数投资者都将竞争作为他们看跌的主要原因,尤其是在亚马逊 ( AMZN ) 和谷歌 ( GOOG ) 芯片以及对超威半导体 ( AMD ) 崛起的担忧之后。在这篇分析中,我将全面讨论为什么 Nvidia 仍然是明星,以及为什么现有的竞争不值得看跌情绪。我将用其增长杠杆和低估案例来补充这一点。

增长催化剂

尽管在论文部分设定了本文的基调,但我还是想提请您注意增长份额矩阵,特别是BCG 矩阵。我想在更广泛的 IT 行业的背景下使用这个概念,根据 Nvidia 所具有的几种特征对其进行分类。经过多种考虑,我可以轻松地将 Nvidia 归类为 IT 行业的明星。其背后的原因是,我认为 Nvidia 具有 BCG 矩阵中所描述的明星所具有的特质。这包括高市场份额、强劲的增长和大量投资。我开创了这个先例,因为它将是我分析的核心。奠定了这个基础后,值得注意的是,强劲的增长和强大的市场份额是明星的关键特质。这让我想到了我所看到的 Nvidia 的增长杠杆,这也是本节的主题。

巨大的市场机遇,复合年增长率达 30%

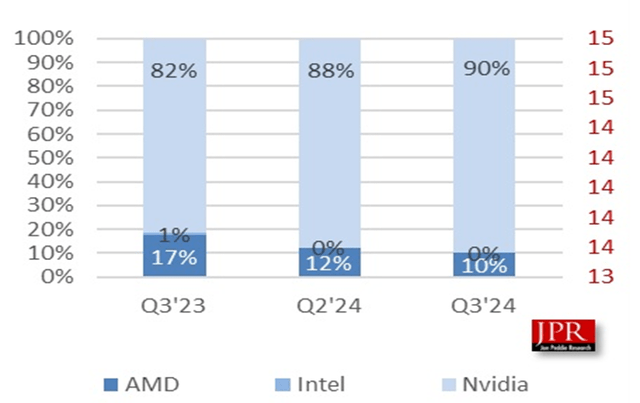

当我们谈论增长时,我们必须从市场角度开始,然后再缩小到单个公司的措施或催化剂。这家公司的驱动力之一是其市场主导地位,我认为这是一个主要的竞争优势。Nvidia 在 GPU 市场享有惊人的市场主导地位,一段时间以来一直维持80%以上的市场份额,远高于其主要竞争对手英特尔 ( INTC ) 和 AMD 不到 20% 的总和。凭借如此强大的市场份额,值得注意的是,预计到 2031 年,AI GPU 市场将显着增长,这将成为该公司的主要增长催化剂。根据认知市场研究公司的数据,预计2024 年至 2031 年期间市场复合年增长率为 30.6% 。

通过创新引领市场并掌握定价权

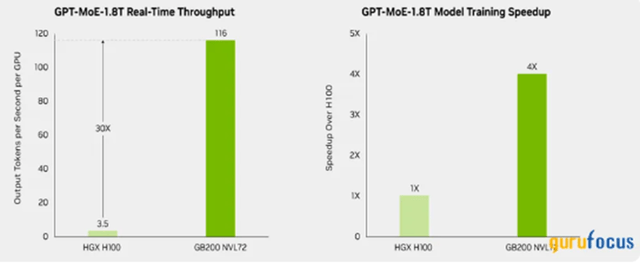

在预计的强劲市场增长背景下,我发现这家公司更有能力利用市场带来的机遇。当我看到该公司在 AI 芯片领域的主导地位和数据中心扩张时,我是这样认为的。我认为 Nvidia 将在 AI 芯片市场增长的同时保持市场主导地位的主要原因是其在创新方面的市场领导地位。例如,其 Blackwell B200 芯片是最新的创新之一,具有优于竞争对手的功能。它拥有2080 亿个晶体管,与 H100 芯片相比,旨在将AI 推理成本和能耗降低多达 25 倍。此外,它的额定功率为 1,200 瓦,从而在高性能和能源效率之间取得了平衡。这家公司在硬件方面也不甘示弱,尤其是考虑到其 GB200 NVL72 GPU 将实时量提高了 30 倍。

近年来,Nvidia 拥有行业内最新的创新,标志着它成为一股革命性力量。就在我们说话的时候,在推出 Blackwell 芯片几个月后,他们宣布了下一个创新 Rubin。这意味着它始终领先于竞争对手,这赋予了他们定价权,这是其收入增长和可持续性的主要优势。例如,其Blackwell GPU 每台售价约为 30,000-40,000 美元。一台全配服务器的价格可能高达 300 万美元。它的定价远高于 AMD 的 Ryzen,后者的价格范围为 200-500 美元。在我看来,这解释了为什么该公司的收入一直远远超过其竞争对手。

数据中心是推动收入增长的动力

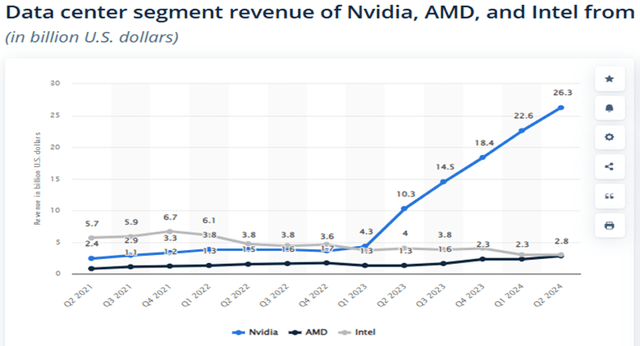

鉴于其通过创新在 GPU 市场占据市场领导地位,其数据中心部门已成为主要推动力也就不足为奇了,截至 2025 年第三季度,该部门约占其总收入的88%。近期,其数据中心收入大幅飙升,无论是绝对收入还是比较收入。

这一趋势在 2025 年第三季度得以延续,其数据中心收入飙升至创纪录的308 亿美元,环比增长 17%,同比增长 112%。这主要是受 AI 芯片需求激增的推动。

Omniverse平台展现出巨大潜力

Nvidia 的另一个增长催化剂是 Omniverse 平台,它为各个行业开辟了新的收入来源。它旨在优化和增强 3D 项目,从而使其成为工业数字化的强大工具。它使公司能够创建虚拟世界和高级工作流程。最近与生成式 AI 和 OpenUSD 框架的集成使开发人员能够创建更复杂、更逼真的模拟,从而提高其功能。我很高兴地注意到,这家公司正在投资另一个高增长市场,这表明管理层有能力抓住新兴的可持续增长机会。据估计,2024 年至 2029 年期间,全球元宇宙市场的复合年增长率将达到51.5%。这为 Nvidia 的 Omniverse 投资提供了巨大的增长机会。鉴于这一巨大的增长机会,我相信 Nvidia 的 Omniverse 独特功能(例如全面的 SDK 和 API、生成式 AI 集成、Omniverse 云、OpenUSD 和 RTX 技术)使其与众不同。它们将其定位在更好的位置以利用预计的市场增长。该公司致力于未来的增长和创新,其持续增长的研发投资从2018 年的17.97 亿美元增加到TTM 的116.65 亿美元,增长了 6 倍多。

在上述背景下,Nvidia 确实是一颗明星,因为它拥有巨大的市场份额、强劲的市场增长预期所支持的巨大增长潜力,以及在研发支出不断增长的情况下的创新领导力。

竞争

虽然我在上一节中稍微提到了竞争,但这里主要关注的是 Nvidia 的一些客户越来越担心自己制造芯片。在讨论这个问题之前,我想强调的是,对于主要竞争对手 AMD 和英特尔,Nvidia 在今年第三季度击败了它们,大大超过了 2023 年第三季度的市场份额。

将焦点转移到 Nvidia 的客户 AMZN 和 GOOG,它们已经投资开发自己的 AI 芯片,我有几个理由相信这不是一个重大威胁。首先要考虑的是市场主导地位和性能。Nvidia 占据了 AI 芯片市场约 90% 的份额,凸显了其稳固的市场地位。在性能方面,Nvidia GPU,特别是 Blackwell 架构,为 AI 训练和推理提供了无与伦比的性能。

其高性能能力对于复杂和大规模的AI模型至关重要,这是GOOG和AMZN尚未匹敌的功能。

另一个考虑因素是互补使用。Nvidia GPU 适用于更广泛的领域,包括 AI 训练、高性能计算、游戏和推理。相反,GOOG 的 TPU 和 AMZN 的 Trainium/Inferentia 芯片旨在满足其云基础设施内的特定工作负载。同时,云计算仍然需要最高性能来完成涵盖深度学习和生成式 AI 工作负载的任务。这意味着这些公司仍然依赖 Nvidia 的高性能芯片,如果这是动机,那么打破这种依赖可能需要一些时间。

最后,Nvidia 的持续创新使其在新架构方面领先于竞争对手,使其始终处于 AI 技术的前沿,从而保证了其优越的市场地位。最重要的是,该公司与所谓的新竞争对手保持着牢固的关系,在我看来,这缓解了紧张局势。例如,亚马逊的首席执行官强调,他们与 Nvidia 有着深厚的合作关系,他们希望这种合作关系能够持久,AMZN 是 Nvidia 新芯片的主要合作伙伴之一。

简而言之,GOOG 和 AMZN 的自有芯片旨在满足其生态系统中的特定任务,因此它们是对 Nvidia 芯片的补充,而不是与 Nvidia 竞争。这得益于他们对 Nvidia 高性能芯片的依赖以及他们之间的深度合作伙伴关系。鉴于 Nvidia 强大的市场主导地位以及高性能带来的更广泛的 AI 芯片使用,AMZN 和 GOOG 在这方面并不构成重大威胁。

估值

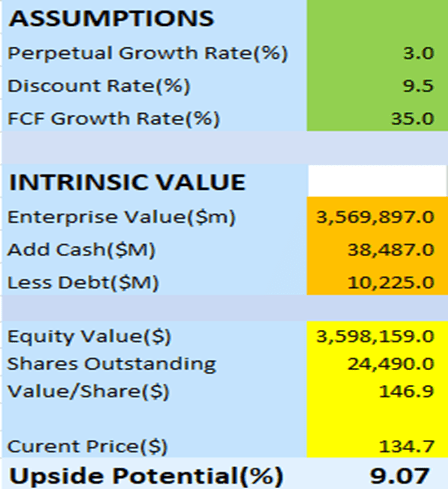

我使用 DCF 模型对该公司进行了估值,其假设如下:

• 永久增长率:我使用的增长率是 3%,这与全球预计的 GDP 增长率 3.3% 左右相符。

• 折现率:我的折现率设定为 9.5%,这是根据alpha 利差计算的公司 WACC 。

• FCF 增长率:考虑到该公司的 FCF 5 年复合年增长率为 72% 和 15 年复合年增长率为 41.73%,我采用了 35% 的增长率,这个增长率比较保守,可以减轻 DCF 模型的主要缺点,即它依赖于假设。

基于上述假设,以下是我的模型输出,估计股价为 146.9 美元,意味着当前股价有 9% 的折扣。

鉴于 Nvidia 目前的估值,我认为潜在投资者有一个便宜的切入点来利用该公司巨大的增长潜力。此外,TTM 市盈率为53.19,预计到 2026 年 1 月每股收益为4.43 美元。我估计到 2026 年 1 月的目标价为 236 美元。与预计的 146.9 美元合理价格相比,我认为到 2026 年 1 月溢价将达到 60.4%。因此,目前 Nvidia 值得买入。

风险

我看涨论点的主要风险是该公司严重依赖人工智能和数据中心市场。虽然这一直是并将继续成为未来强劲的增长杠杆,但其收入的很大一部分来自高风险集中度。如果这个增长中心出现任何逆境,公司的财务状况可能会受到重大影响,从而改变我的看涨论点。

总结

自我们上次报道 Nvidia 以来,该股表现令人难以置信,我们认为仍有增长空间。这是因为 Nvidia 通过其无可挑剔的执行力获得了巨大的经济护城河,始终处于 AI 芯片市场创新的前沿。尽管一些大型科技公司正在努力开发自己的芯片,但它们的应用仅限于特定用例,不会改变 Nvidia 在市场上的主导地位。

总而言之,Nvidia 是 IT 领域的一颗明星,具有巨大的增长潜力。抓住折价机会,加入这支主导力量。

$英伟达(NASDAQ|NVDA)$

#社区牛人计划#

(好文分享,来源:外文网站)

本文作者可以追加内容哦 !