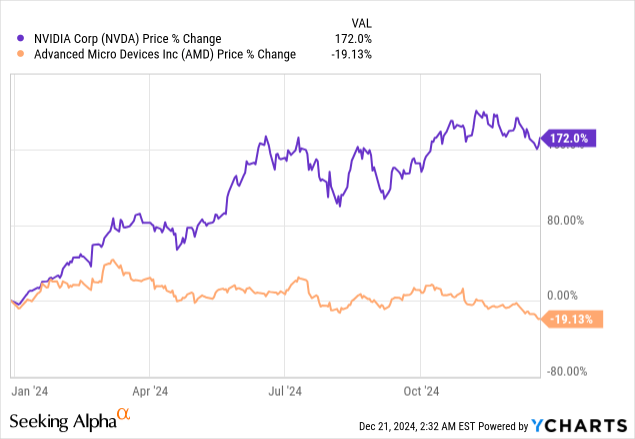

Nvidia (纳斯达克股票代码:NVDA ) 的股价最近有所回调,原因是人们对半导体公司的热情正在减弱,而且在上周美联储就联邦基金利率发表评论后,市场出现下滑。不过,在我看来,随着 Nvidia开始扩大其 Blackwell GPU 的规模,该公司可能是 2025 财年的顶级投资对象。此外,Alphabet ( GOOG ) 宣布其 Willow 芯片在量子计算方面取得突破,有望为整个芯片行业(包括数据中心市场)带来重大技术改进。我认为 Nvidia 的回调是一个独特的买入机会,因为股价已牢牢锁定在长期上涨趋势中,这种趋势可能会持续很多年。

数据来自YCharts

先前评级

在这家半导体公司公布第三财季收益并发布相当强劲的第四财季业绩指引后,我将其股票评级为强力买入:Nvidia:严重低估。我的看涨情绪很大程度上源于我对 Nvidia Blackwell GPU 发布的高期望,以及 Nvidia 拥有出色的执行力。此外,Nvidia 宣布回购 500 亿美元股票,为该公司的股价提供了支撑。随着谷歌最近在量子计算方面取得重大突破,加速计算市场也将加速发展,这显然将使 Nvidia 受益。

Blackwell GPU、量子计算突破和 Rubin 发布

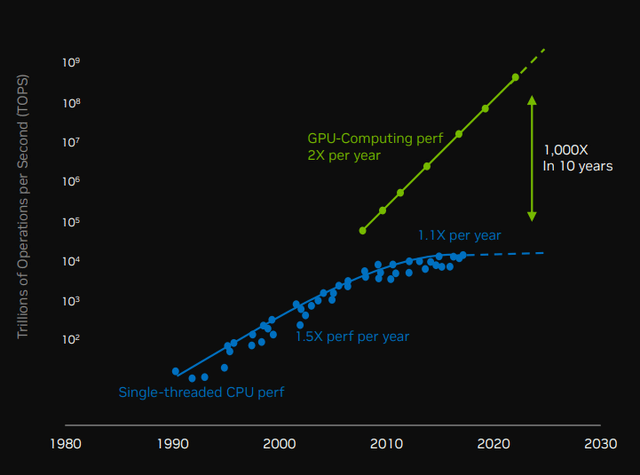

谷歌最近因在量子计算方面取得重大进展而成为新闻焦点,凸显出计算机芯片在处理能力方面的加速作用:据谷歌称,其量子计算机芯片 Willow 成功解决了其他超级计算机需要花费一千万亿年才能完成的数学问题。

这一成就确实是史无前例的,凸显了当今技术进步的速度。随着计算机处理技术的进步,该行业也可能处于 GPU 市场变革的风口浪尖,而 GPU 市场是 Nvidia 的主要收入来源。这家半导体公司在该行业占据主导地位,市场份额超过 90%,是 AI GPU 需求飙升的主要受益者。最重要的是,就像谷歌一样,Nvidia 在加速计算方面看到了巨大的增长机会。以 Nvidia 为例,它预计 GPU 性能将呈指数级增长——10 年内增长 1,000 倍——为 Nvidia 及其大型数据中心客户创造了巨大的升级机会。

英伟达

有三个原因可以解释为什么 Nvidia 将从生产力大幅提升中获益:

升级和更新周期将大幅缩短,这可能使该公司能够以比过去更快的速度增加其 GPU 出货量。Nvidia 和 AMD 都已宣布,他们将把产品发布周期改为 1 年,以便让客户能够从最新的技术成果中受益

随着越来越多的支持 AI 的芯片将在更短的时间内发布,升级周期将会缩短,这可能会有利于平均销售价格。由于目前市场对 AI 优化的 GPU 供应短缺,价格趋势可能会非常有利于 GPU 设计师和制造商。

随着新型 CPU 和 GPU 的设计和制造变得越来越复杂且资本密集,像 Nvidia 这样的老牌芯片设计公司可能拥有竞争优势,从而可能逐步增加市场份额。Nvidia 有开发芯片的历史,例如 H100 或 Blackwell,这些芯片与上一代型号相比性能显著提升,同时功耗显著降低……并快速推出这些产品。能够高效满足较短升级周期的公司可以从较短的交货时间中受益。

AI 工厂将推动 GPU 加速计算的发展,这将大大增加对数据中心的需求,并为 Nvidia 带来数万亿美元的市场机会。Nvidia 表示,预计 AI 工厂的出现将使 GPU 市场机会增加到 2 万亿美元。

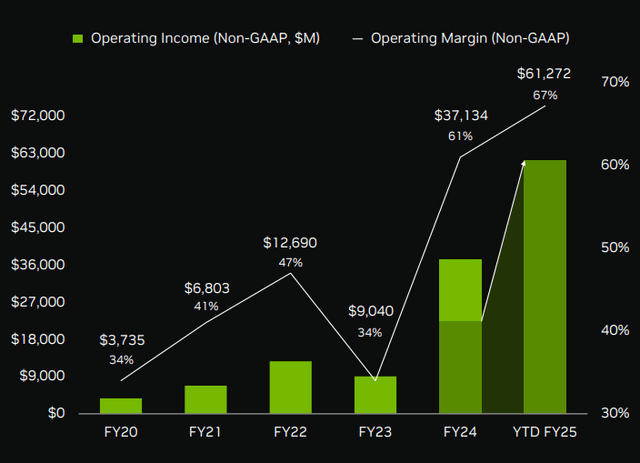

2025 年,Nvidia 的 Blackwell 业务将持续增长,2026 年的 Rubin芯片平台也将持续增长,这将继续推动公司营收和营业收入的增长。事实上,Nvidia 在本财年(2025 财年)的前九个月创造了 613 亿美元的巨额营业收入,比整个 2020 财年增长了 16 倍。按照目前的运行速度,Nvidia 2025 财年的全年毛利润将达到 820 亿美元,与 2020 财年相比,总利润将增长 22 倍。

对于明年,我仍然相信 Nvidia 拥有巨大的潜力来提高其营收和营业收入,这主要得益于机器学习和 gen-AI 模型的加速增长。按照目前的增长速度,Nvidia 明年完全有可能在营业收入和自由现金流方面创造超过 1000 亿美元的收入。

英伟达

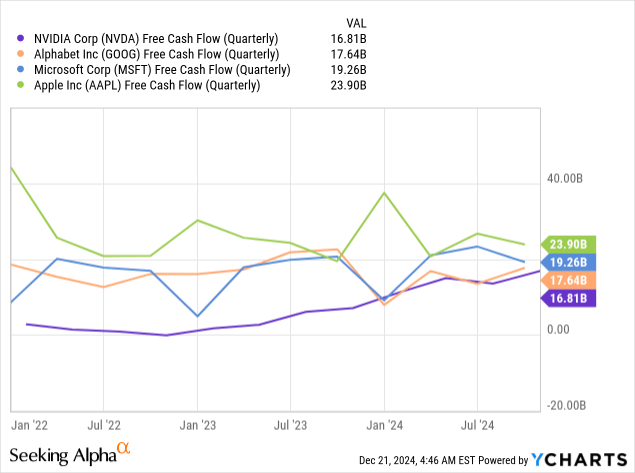

英伟达的自由现金流将在 2025 年达到每年 1000 亿美元

收益,最重要的是自由现金流,可以作为股息和股票回购分配给股东,因此 FCF 是一个值得关注的关键指标。2025 年第三季度,Nvidia 在一个季度内产生了 168 亿美元的自由现金流……按运行率计算,这意味着 Nvidia 有望在未来 12 个月内至少实现约 670 亿美元的自由现金流。由于 GPU 产品销量不断增长,Nvidia 的自由现金流在第三财季同比增长 138%,如果 Nvidia 的 Blackwell 出货量大幅增加,该公司的自由现金流甚至可能加速增长。

不过,Nvidia 未来的自由现金流很可能会大幅增加,而且这家半导体公司可能在 2025 年轻松突破每年 1000 亿美元的自由现金流门槛。我预计 Nvidia 的自由现金流在 2025 年将同比增长 55-65%。基于这一估计,Nvidia 的自由现金流有望实现 1010-1070 亿美元,这将使 Nvidia 牢牢成为全球自由现金流最强的科技公司之一(每季度自由现金流约为 250 亿美元),与谷歌、苹果 ( AAPL ) 和微软 ( MSFT ) 持平。

数据来自YCharts

Nvidia 的估值

鉴于 Nvidia 在 AI GPU 市场的长期潜力,其估值被大大低估,这是我在上一篇关于这家半导体公司的文章中得出的结论。我对 Nvidia 持乐观态度的原因与 Nvidia 在数据中心市场的主导地位以及 AI 工厂的崛起有关,这些因素将大大提高对 AI GPU 的需求。目前,基于明年的盈利预测,Nvidia 的市盈率为 30.4 倍,而 AMD 的市盈率为 23.4倍。

AMD 的估值最近也有所下滑,尽管这家芯片制造商报告了强劲的第三季度收益,并且这家半导体公司正处于 MI300X 加速器大规模推广的早期阶段。AMD 也可能是 Nvidia 的 Blackwell 短缺的受益者,详情请见此处。

在我上一次研究 Nvidia 时,我计算出如果该公司的 EPS 在未来五年内能够以平均每年 25% 的速度增长,那么 Nvidia 的合理价值为每股 315-350 美元。我仍然认为这些估计非常现实且可以实现,并且实际上相信,鉴于加速的计算机会、AI 工厂的崛起以及总潜在市场的相关扩张,Nvidia 未来的表现可能会大大超过这一估计。

数据来自YCharts

Nvidia 的风险

由于市场正在不懈地推动人工智能驱动的生产力增长,我相信公司几乎不可能抵制对人工智能优化芯片的积极投资。鉴于有限的生产能力和技术发展速度,Nvidia 将通过更快的产品发布周期和可能上升的平均销售价格从这种增长中受益。如果该公司看到自由现金流增长放缓或对 Blackwell 或 2026 年 Rubin 的需求随着时间的推移而减弱,我对 Nvidia 的看法就会改变。

最后的想法

虽然过去几周,尤其是上周,人们对 Nvidia 的热情有所减弱,但 Nvidia 拥有多年来最强大的产品路线图,而谷歌在量子处理能力方面的飞跃也意味着 GPU 市场具有巨大的创新潜力。Nvidia 将于 2026 年发布其下一代 GPU Rubin,并可能成为 GPU 技术加速进步的主要受益者。

Nvidia 的股价最近有所下跌,我认为这为长期投资者创造了参与机会。Nvidia 将通过其顶级 GPU 产品在加速计算市场上实现多年增长,预计在可预见的未来,该芯片企业的 EPS 每年也将继续以两位数的速度增长。我认为风险状况极具吸引力,鉴于其核心业务的催化剂,Nvidia 可能在 2025 年成为表现最好的公司。$英伟达(NASDAQ|NVDA)$

本文作者可以追加内容哦 !