当A股出现震荡或是阶段性下调时,基长就会接到一些小伙伴们的提问:市场的风险偏好是不是降低了?要根据“股债跷跷板”效应,赎回权益基金,转投债券基金吗?

无独有偶,在A股出现拉升时,也有小伙伴会问基长:权益市场是不是情绪向好?要不要根据“股债跷跷板”效应,卖出债基,转投权益基金呢?

今天基长就来解答这个问题:“股债跷跷板”到底靠不靠谱?我们要依此调整投资吗?

什么是“股债跷跷板”

通俗而言,大家“股债跷跷板”的理解是:如果股市表现好,债市表现就可能平淡一些;债市表现好,股市就可能平淡一点。

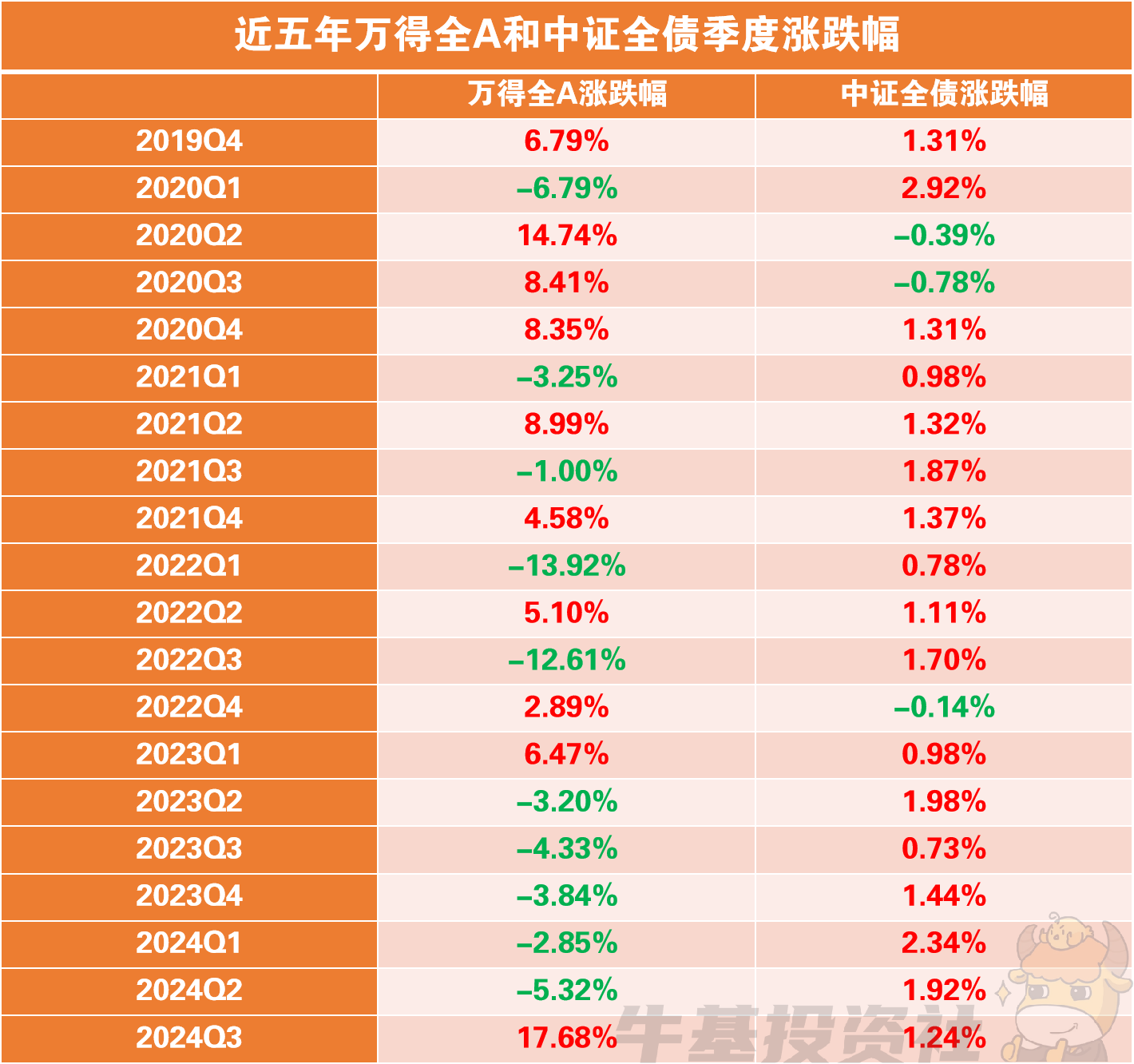

市场真的是按照这个规律来演绎的吗?我们来看看具体数据。

回顾近五年万得全A及中证全债的季度涨跌幅,可以看到,股债大部分时候确实呈现反向变动的态势。

数据来源:Wind,截至2024年9月30日

风险提示:指数的过往涨跌幅并不预示其未来表现,也不构成基金业绩表现的保证。基金有风险,投资须谨慎

也就是说,“股债跷跷板”的说法确实有一定道理。

怎么看待“股债跷跷板”

既然如此,那我们要不要根据“股债跷跷板”效应来调整投资呢?

这就是基长想要重点提醒大家的:我们的决策依据应该是市场的长期影响因素,而不是短期干扰因素。

我们所看到的市场震荡,有相当一部分原因是短期的市场情绪和暂时的资金流动。

它的特征是不可预测、可能导致市场出现剧烈的波动,从而使投资决策充满不确定性。

这些短期因素并不能反映投资标的的长期价值。例如,市场情绪可能导致股票价格短期内偏离其内在价值,但决定其价值的其实是基本面、政策面等等更为长期的变化。

上面我们做“股债跷跷板”效应测算的时候,用的是季度数据,也是为了站在更加长期的维度,平滑市场的短期波动。

因此,虽然“股债跷跷板”效应客观存在,但我们如果根据短期市场的涨跌,就匆忙决定赎债买股或是赎股买债,反而可能变成“追涨杀跌”的不理性投资行为。

市场一有风吹草动就频繁交易,也可能会增加我们的交易成本,干扰我们的投资心态。

市场波动总会发生,需要我们以更加平稳的心态去看待。我们不用着急做出决策,而是可以先看看自己的投资组合,检查一下大类资产配置的情况。

合理应对方式

无论是股票、债券、商品还是房产,各类资产都在近10年间经历了它们的高光时刻与低谷期。这种周期性的轮动表明,没有任何一类资产能够持续不断地领涨市场,而是在不同的经济周期中交替扮演着“主角”的角色。

并且,“股债跷跷板”的存在也是对其负相关性的证明。我们可以利用这个特征,把不同类别的资产组合起来,进行多元配置,力争达到“东边不亮西边亮”的效果。

具体要怎么做呢?

首先,我们需要根据自身的投资目标、风险偏好构建适合自己的多元配置组合。

其次,如果要调整,一定要经过深思熟虑,尽量不要受到市场短期波动情绪的影响,而是认真考虑市场的基本面到底有没有发生本质的变化。

如果下定决心要调整,也尽量不要选择在市场剧烈变化的时候去执行,否则可能需要我们投入相当的精力去盯住市场,并且要对短线的操作的成功率有比较大的把握。其实这对于个人投资者而言,操作要求是很高的。

如果对构建多元配置组合感兴趣,但不知道如何选择投资品种,也不妨再回顾一下基长之前做配置测算时所使用的指数基金:

中证A500指数基长已经写了不少文章说明它的投资价值,大家不妨关注中证A500指数相关的产品;中债7-10年国开行债券指数具有相对较长的剩余期限,其对应的产品适合作为家庭理财配置的“压舱石”;上海金是上海黄金交易所发布的首个以人民币计价的黄金基准价格,投资黄金资产不妨关注上海金相关产品。

$广发招泰混合C(OTCFUND|008421)$$广发招泰混合A(OTCFUND|008420)$$广发中证A500ETF联接A(OTCFUND|022424)$$广发中证A500ETF联接C(OTCFUND|022425)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发上海金ETF联接A(OTCFUND|008986)$$广发上海金ETF联接C(OTCFUND|008987)$

风险提示:本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。以上个股仅作为信息展示,不构成个股推荐,市场有风险,投资须谨慎

本文作者可以追加内容哦 !