一、核心观点

固收市场方面,上周债市波动加大,上周一至上周五演绎过山车行情。“适度宽松”的货币政策下,市场普遍预期明年政策利率有望下调40-50BP,抢跑交易及回调买入策略受到机构追捧,10年国债收益率一度突破1.70%关口,10年及以下期限债券与银行间市场回购利率普遍倒挂。当前市场市场投机气氛浓厚,即便在资金趋紧阻力下出现小幅回调,仍然不改机构对后市预期。目前债券利率下行速度过快,需要注意后续监管是否会有新的动作制约下行速度。对于有大量持仓的,可以适当部分减仓,等待后面更好的机会买入。对于持仓不足的,建议突破关键点位后右侧追多,或者等调整阶段再介入。

二、市场回顾

(一)资金市场

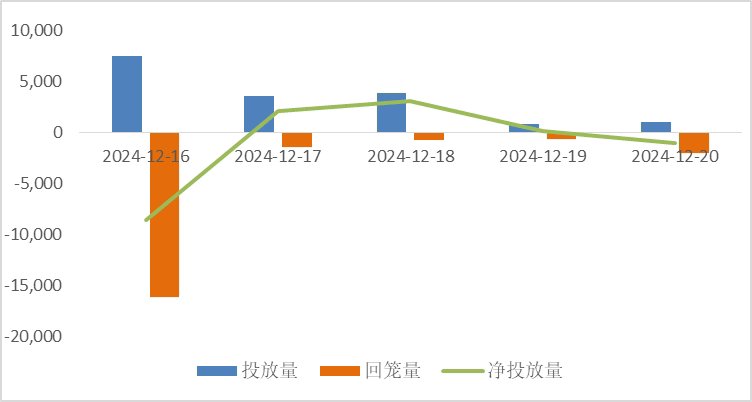

公开市场操作:上周央行共进行16783亿元逆回购,因有5385亿元逆回购、1200亿元国库现金定存和14500亿元MLF到期,实现净回笼4302亿元。

图6:上周公开市场操作情况

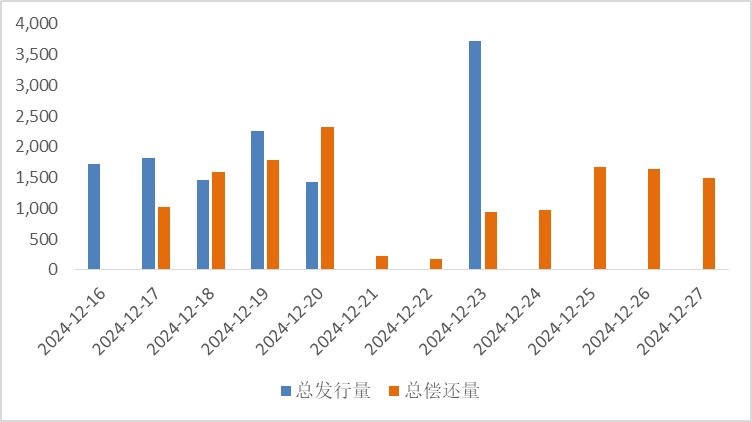

政府债发行:本周国债计划发行1300亿元,地方政府债计划发行89.9元,整体净缴款-2060.5元。

表1:12月23日-12月27日政府债发行缴款

单位:亿元

同业存单发行:下周到期7127亿元,略低于前一周7152亿元,其后两周分别为536亿元、3426亿元。

图7:同业存单到期与发行

回购市场:12月16-20日, DR001、R001从上周一的1.44%、1.72%上行至上周二的1.45%、1.75%,上周五下行至1.42%、1.54%,二者周均值均分别下行6bp、2bp。DR007、R007从上周一的1.82%、1.95%上行至上周二的1.86%、2.10%,上周五下行至1.57%、1.75%,二者周均值均分别上行0.3bp、1bp。上周三开始,14天资金可以支持跨年,R014上行至2.13%,而后持续下行至2.05%。

票据利率:一级市场票源供给逐步攀升至两千亿元水平,卖盘出票力量得以补充,但是在标杆大行不断降价收票下,买盘情绪被带动,中小机构跟随大行报价收票,卖盘见机压价出票,最终票据利率在大行的报价附近震荡,上周票价整体小幅下行。

(二)债券市场

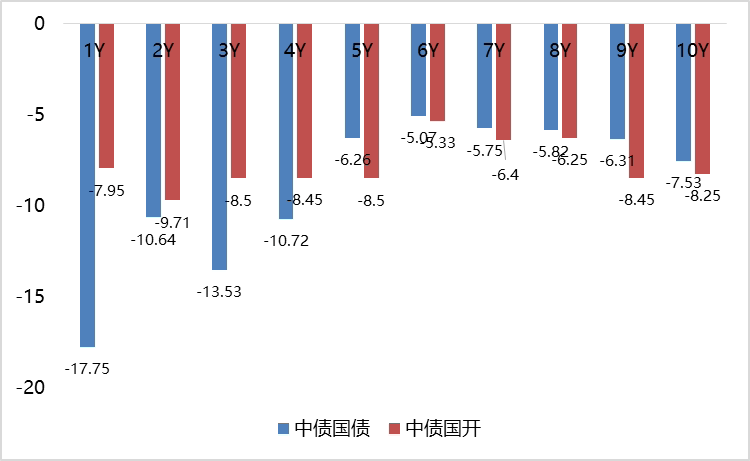

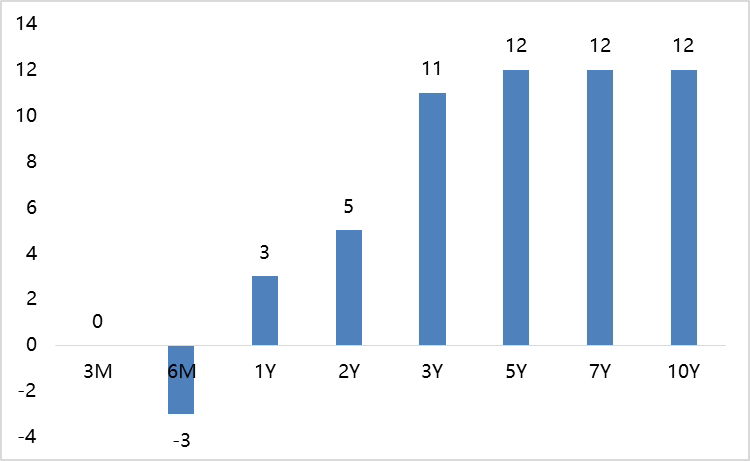

图8:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

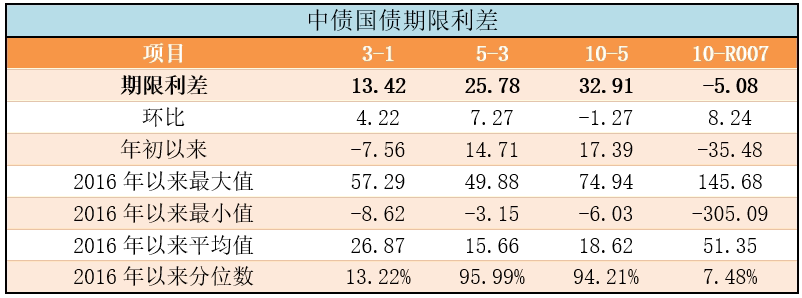

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

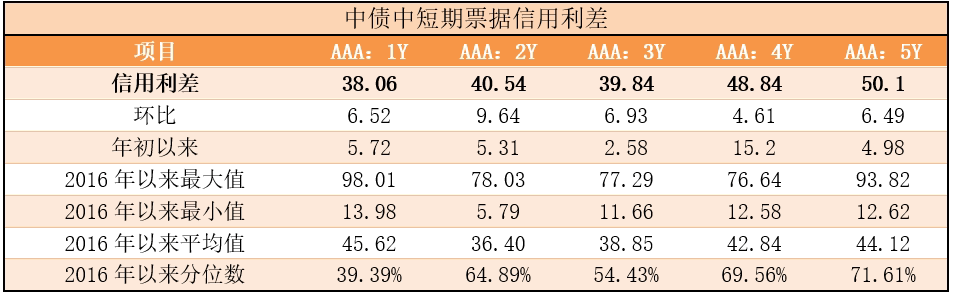

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债各期限收益率集体下行。其中,中债国债1年期收益率下行17.75BP至0.9807,3年期下行13.53BP至1.1149,5年期下行6.26BP至1.3727,10年期下行7.53BP至1.7018。

长期限高等级票据信用利差走宽。中债1年期AAA级中短期票据信用利差走宽6.52BP,中债2年期AAA级中短期票据信用利差走宽9.64BP;中债3年期AAA级中短期票据信用利差走宽6.93BP。

图9:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

三、债券市场展望和策略

从宏观基本面数据看,目前短期基本面超预期回升主要依靠9月一揽子政策所驱动的地产成交改善、消费品以旧换新的社零脉冲以及基于川普上台后部分领域的抢出口行为。考虑到企业的长期投资需求显著增加并非经济复苏初期的表现,往往都是几轮正向传导后,才使得生产投资端扩大规模。因此目前需要看到更多更长时间频率的经济数据改善。但在更多数据揭晓前,不宜对经济过于悲观,一些积极的因素也是需要持续关注的。12月份中央经济工作会议通稿以及政治局会议定调看,提振消费、扩大内需已经排在第一的优先顺序,后续需进一步等待政策细节落地。

微观交易策略层面,货币政策适度宽松表现在流动性充裕,距离年末仅6个工作日,降准必要性有,但时间紧迫性也受影响。市场交易层面,当前行情更多关注并且计价的是降息操作,对于降准落地对市场的影响有限。需要关注元旦后是否会有相关的降息操作落地。目前债券利率的快速下行,也需要注意后续监管是否会有新的动作,制约下行速度。对于有大量持仓的,可以适当部分减仓,等待后面更好的机会买入。对于持仓不足的,建议突破关键点位后右侧追多,或者等调整阶段,再介入。

$鑫元中短债C(OTCFUND|008865)$$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$$鑫元泽利A(OTCFUND|007551)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !