一、核心观点

权益市场方面,当前市场依旧处于宽幅震荡区间,持续大涨或大跌的概率都较为有限。货币政策进一步宽松的总基调得到明确之后,分母宽松是现阶段的主要交易逻辑。人工智能、消费新业态和机器人等领域的短期主题交易将带来更多的弹性,国内以字节跳动为核心的AI应用主题持续扩散,豆包主题带来的投资机会从应用端到硬件端全面开花。短期需要关注市场成交量的变化,市场量能如果持续低于1.5万亿元以下,可能会加速中小市值向大市值的风格切换,并带来一定的高波动风险。上周美联储议息会议结果符合预期,但联储对于经济的关注点发生了变化,从更关注就业的宽货币信号转向更关注通胀的偏紧缩信号。随着降息预期的下调,美元指数突破前高,对美股带来一定压力。

二、市场回顾

(一)权益市场

1、权益市场走势

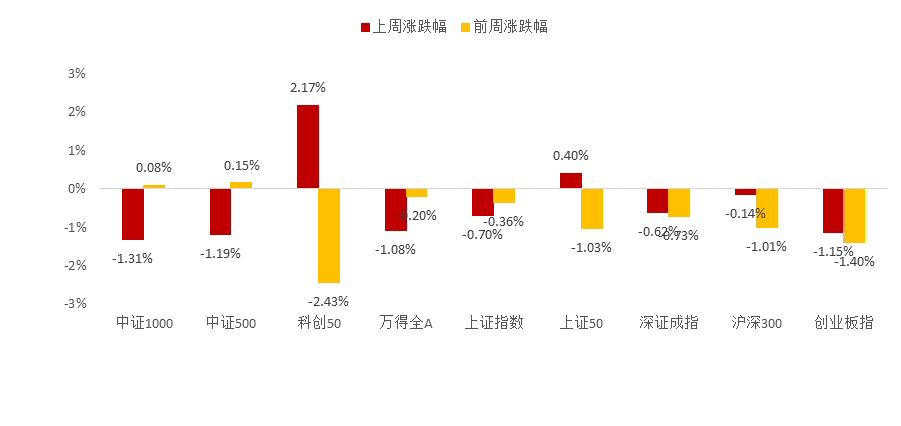

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数普遍下跌。截至12月20日,科创50上涨2.17%,上证50上涨0.4%,涨幅居前。从行业板块看,上周通信、电子、银行领涨。

2、权益市场估值

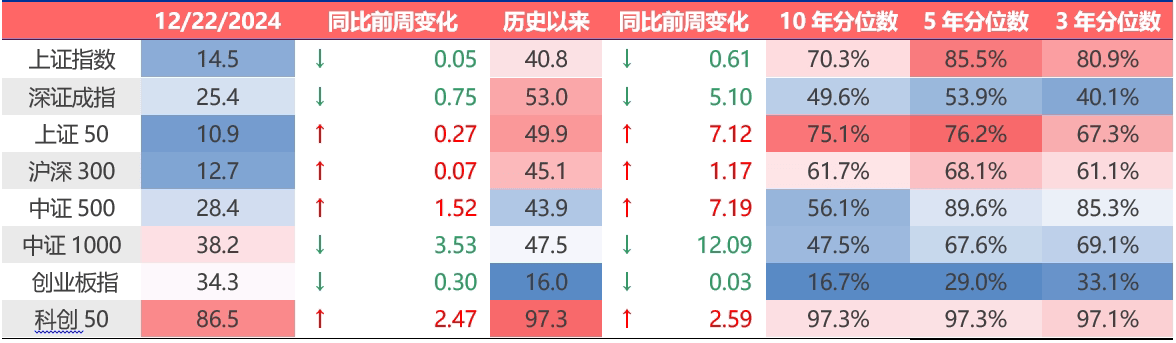

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

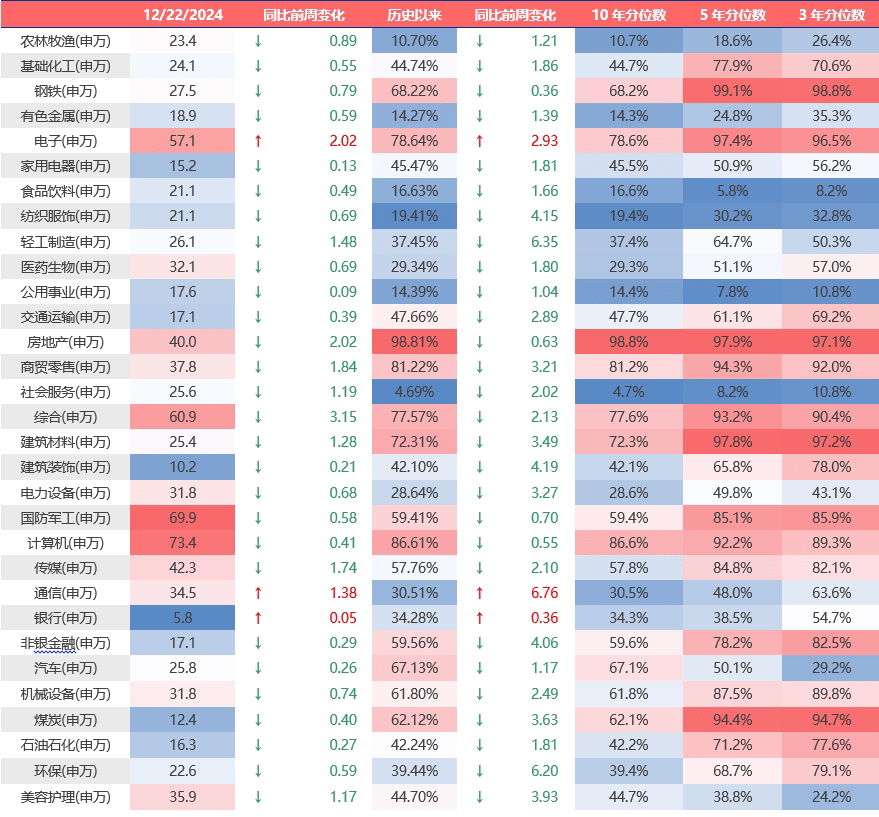

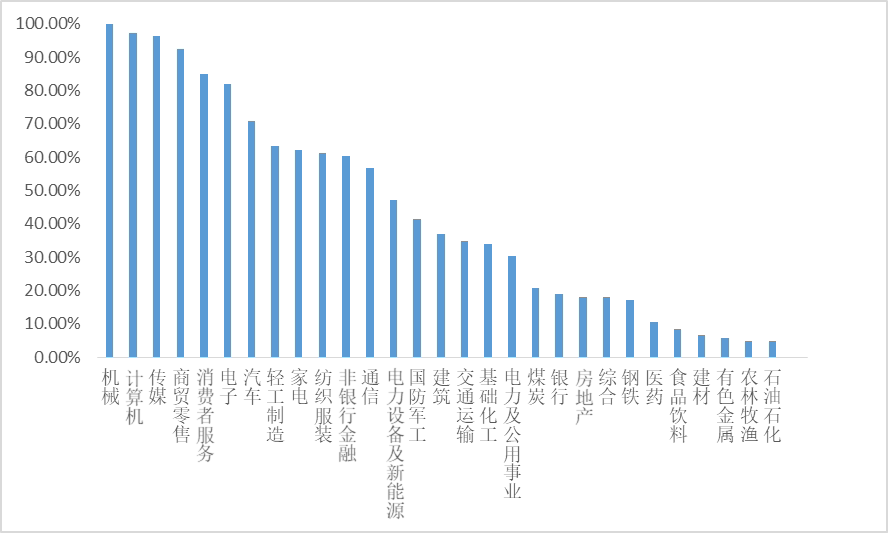

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数悉数上涨,各行业估值上下不一。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周电子估值上行最多。当前房地产、计算机、商贸零售、电子、综合板块估值处于历史较高水平;社会服务、农林牧渔、有色金属、公用事业、食品饮料板块估值处于历史较低水平。

3、权益市场情绪

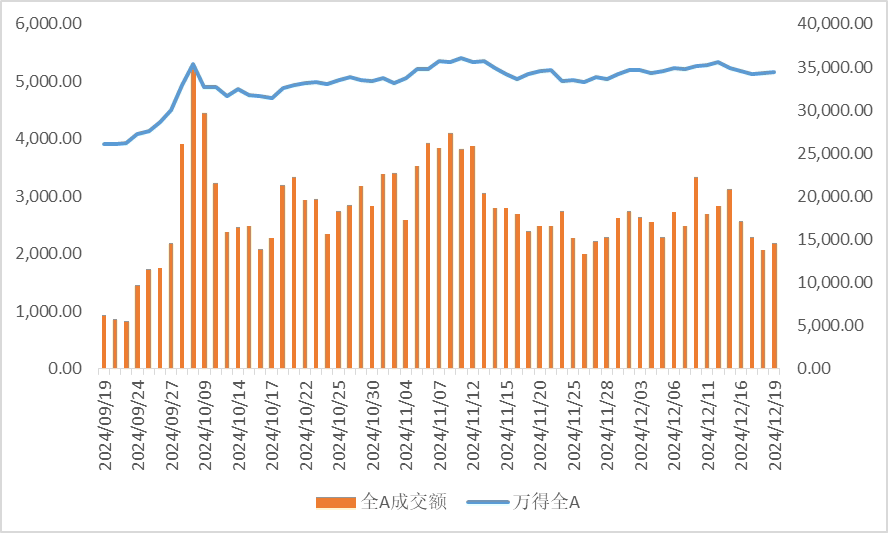

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,机械,计算机,传媒的拥挤度较高。

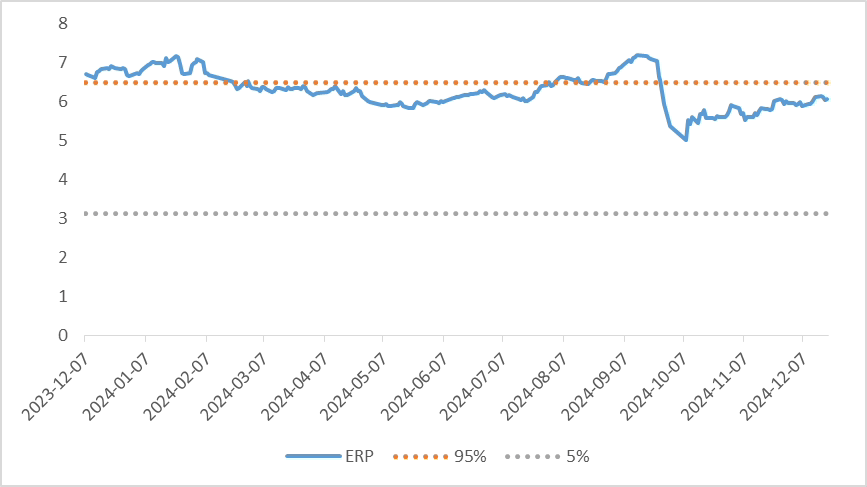

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.08%,处于历史84.24%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

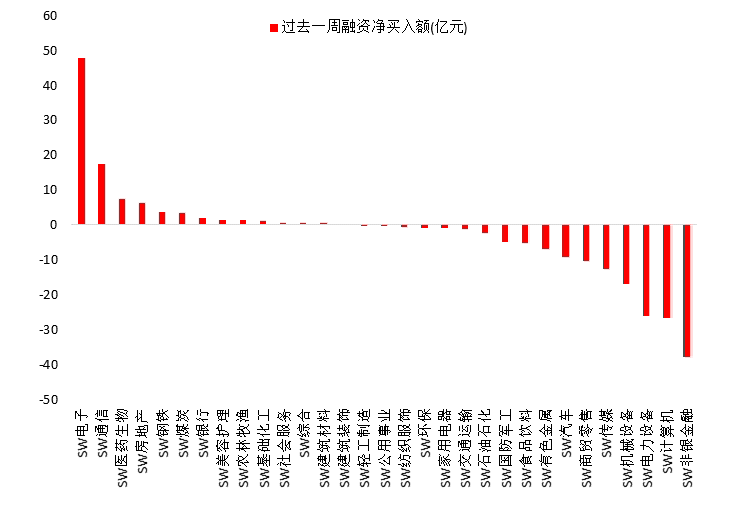

12月20日,两融资金占比为9.12%,12月13日为8.35%,反映出杠杆资金加仓意愿上升。截至12月20日,上周融资净买入的前三行业为机械设备、传媒、计算机。

图4:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

三、权益市场展望和策略

市场依旧处于宽幅震荡区间,持续大涨或大跌的概率都较为有限。货币政策进一步宽松的总基调得到明确之后,分母宽松是现阶段的主要交易逻辑。以人工智能、消费新业态和机器人等领域的短期主题交易将带来更多的弹性。需要观察市场量能如果持续低于1.5万亿元以下,可能会加速中小市值向大市值的风格切换,并带来一定的高波动风险。

上周美联储议息会议结果符合预期,但美联储对于经济的关注点发生了变化:美联储从更关注就业的宽货币信号转向更关注通胀的偏紧缩信号;鲍威尔的表态和点阵图整体指向未来的降息可能更慢、更少和更谨慎。同时,美联储上修了GDP的预测:2024年从2.0%上修至2.5%,2025年从2.0%上修至2.1%。

反馈到大类资产上,可以看到美债利率曲线更加陡峭化,长端美债定价更多的经济增长,10年美债收益率正在接近年内最高点。随着降息预期的下调,增长目标的上调,美元指数突破前高,正处于强势区间,不要试图去猜测美元的顶在哪里。美股的调整在于分母变差,但其中仍有分子变强的个股,目前看纳指的调整位大致在18000-19000的位置。

目前市场成长风格占优,红利资产取决于与债券的比价效应。OpenAI持续12天的发布会,从品类、功能和便捷性等角度,不断更新应用场景和挖掘更多高附加值的功能。国内以字节跳动为核心的AI应用主题持续扩散,豆包主题带来的投资机会从应用端到硬件端,全面开花。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$$鑫元国证2000指数增强C(OTCFUND|018580)$$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !