上周公布的11月经济数据显示基本面有所恢复但仍有波折,加之海外降息预期回摆扰动,A股市场主要宽基指数小幅调整,前期热点题材板块有所降温,中小市值风格跌幅居前,科创成长板块表现相对较优。

分板块来看,通信、电子、银行板块表现靠前,轻工制造、房地产、建筑材料板块表现靠后。一起看看还有哪些板块值得关注?

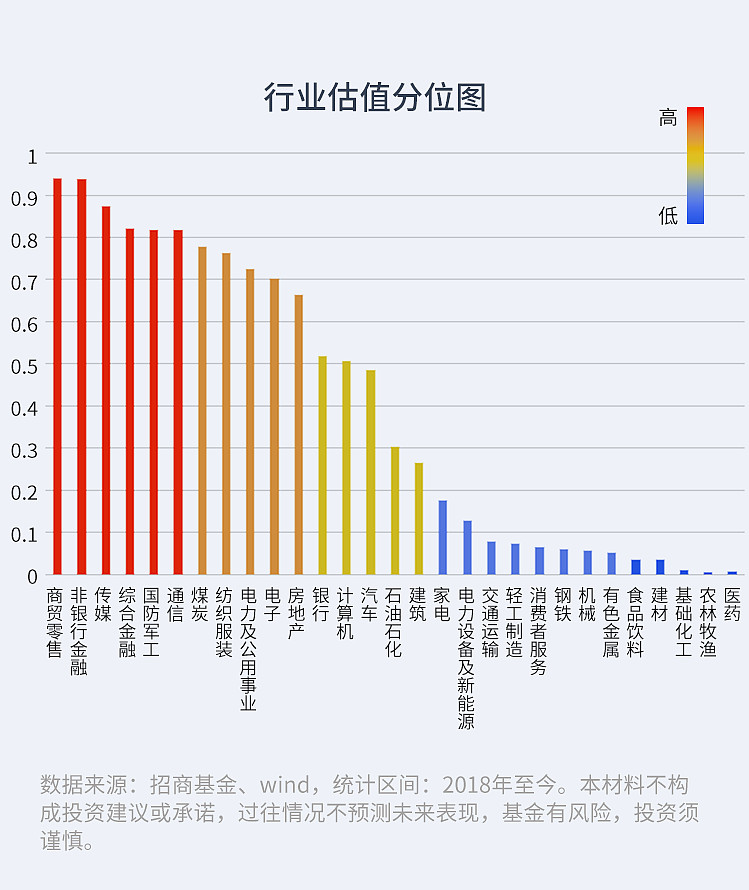

根据行业估值分位模型排名,本周排名前三为:建筑、石油石化、钢铁;

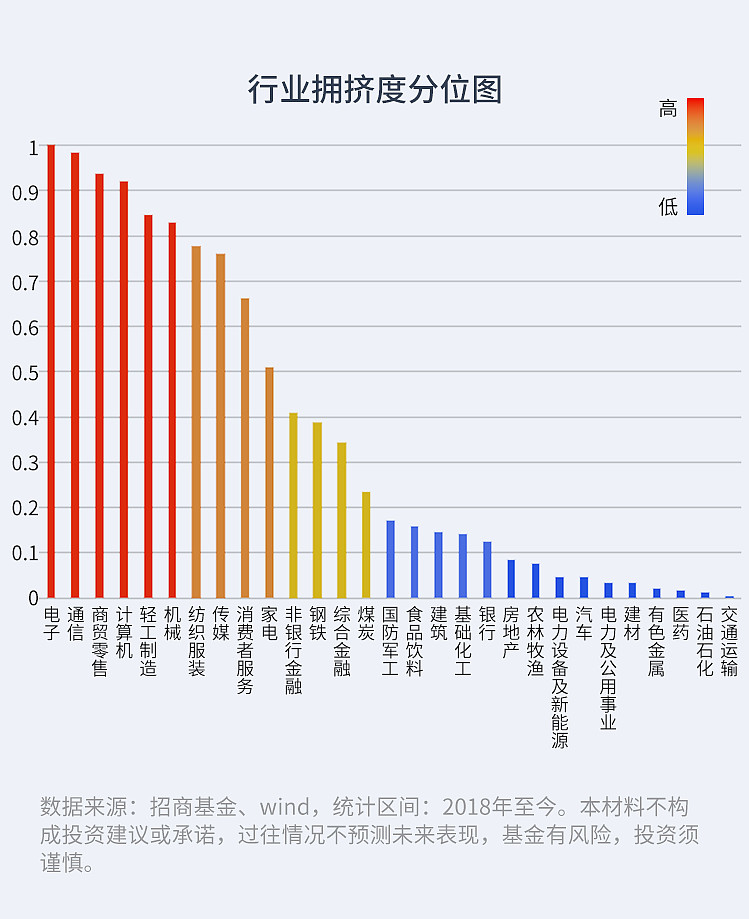

根据行业拥挤度分位模型排名,本周排名前三为:通信、电子、商贸零售。

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅居前:通信(4.27%)电子(3.55%)银行(0.81%)

跌幅居前:轻工制造(-5.01%)房地产(-4.83%)建筑材料(-4.70%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年12月20日。)

今年涨跌情况

涨幅居前:通信(33.71%)非银行金融(32.93%)银行(29.27%)

跌幅居前:医药生物(-10.62%)农林牧渔(-8.80%)食品饮料(-7.00% )

(数据来源:Wind,申万一级行业(A股),数据截至2024年12月20日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,商贸零售与非银行金融板块的估值水平处于近五年历史90分位以上。交通运输、轻工制造等11个行业估值处于近五年10分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,电子、通信、商贸零售及计算机的行业拥挤度达到历史90分位以上;房地产、农林牧渔等10个板块的交易拥挤度均位于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

汽车:在以旧换新等政策推动下,汽车板块内外需均较强,在政策逆周期调节持续发力的条件下,未来数据有望持续高增,产业内整合和合作方案持续推动,公司业绩确定性较高,估值相对合理,短期配合事件和数据板块机会较大。

银行:临近年底,资金兑现带来风格切换的可能性较大,随着利率逐渐下行,债券静态收益持续下降,权益中的高息资产的吸引力在逐渐加强,银行依然是高分红资产中收益较稳定的板块,在风格切换和资产荒环境下具备中长期吸引力。

02『风险点分析』

医药:医药板块持续低迷,美国大选后对于特朗普任期降息预期减弱,利率中枢或将长期较高,板块由流动性驱动的逻辑或将被质疑,板块短期可能存在超额不及预期的风险。

临近年底政策预期的演绎周期将持续在发酵、落地和观察效果的周期中,但经济基本面的改善仍需一定时间。

展望未来,后续市场核心矛盾将转向政策执行与效果验证,权重股进一步拉升阻力增大,指数预计维持震荡格局,行业和个股也将进入分化阶段。等待行业政策带来主线行情,重点关注低估成长的结构性机会,和政策转向后困境反转的行业。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#三大指数均涨超1%,何时收复3400点?##铜缆连接持续活跃,背后逻辑是什么?#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !