核心观点

权益市场:

11月数据继续反映政策转向有积极效果,地产销售明显改善,但政策仍需持续发力。近期国债收益率进一步快速下行,一定程度上反映了货币进一步宽松的预期,利率下行有利二手房销售进一步改善,同时提升股票资产相对吸引力(尤其是高股息资产)。

战略乐观,市场赔率在中高区域,政策积极,胜率提升;战术上考虑逆向操作,一是政策力度和效果需要观察,二是外部冲击大概率持续。

聚焦内需和消费,重视有股东回报的核心资产。

(1)重点关注高端酒、互联网;(2)地产链估值存在修复空间:家电、软体家具和消费建材优质公司;(3)地产风险对股份行和保险预期影响较大,股份行和保险行业同样存在修复空间;(4)自下而上看,运动、护肤品、调味品、啤酒和乳业龙头历史和国际对标均低估,医疗器械和服务估值历史低位,需求存在改善预期。

从更长时间和政策导向看,重视有股东回报的核心资产:持续回购注销后EPS增长更快、ROE更高,估值中枢有可能显著提升(尤其是互联网和白酒等现金流充沛的优质企业和消费赛道)。

债券市场:

资金流动性变化较大叠加止盈情绪累积,加大债市走势波动性。在交易情绪不稳定的市场环境中,建议多关注资金面动态和政策执行情况。

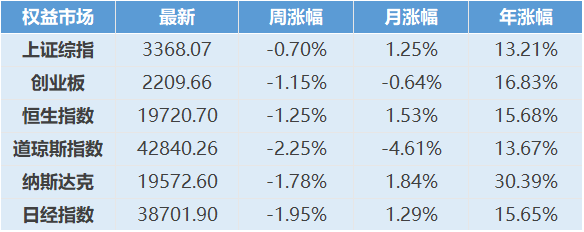

权益市场

11月数据继续反映政策转向有积极效果,地产特别是二手房销售好于预期,以旧换新向家电之外的耐用品扩散。但消费增速有所回落,虽有双11错位的影响,但政策的持续发力无疑非常重要;地产投资仍有非常大的拖累,也需要销售持续改善才能缓解。

社零数据同比回落,或仍在改善趋势中 :反映政策刺激脉冲+双11前置影响,且去年11月基数较高,分项看以旧换新的积极影响向装修家居等耐用品扩散;往后看政策和基数影响均偏正面。

地产短期显著改善,持续性好于预期:新房销售累计同比跌幅继续收窄,高频数据显示新房销售显著改善,且持续性好于以往;二手房同比持续加速,销售面积淡季创创出新高。

投资变化不明显:地产继续拖累,基建和制造业投资维持较高增速。

工业有企稳迹象:工业实际同环比稳定,名义增速没有进一步下行,与外需表现好于预期有关。

高频数据印证经济活动明显改善:高频经济活动指数显示经济同比改善幅度是过去一年多以来最大的,但政策仍需持续发力。

信贷继续放缓,社融增速相对稳定,新增信贷和社融均同比少增但结构边际改善,货币增速从趋势看有回升迹象。

(1)新增贷款同比少增,但中长期贷款占比回升,结构边际改善;

(2)企业信贷少增,其中长贷均明显少增,反映需求疲软;

(3)居民信贷少增,但中长贷多增,一定程度反映地产销售改善的正面影响;

(4)社融增速增多稳定,政府债券融资多增仍是最主要的驱动力。

近期国债收益率进一步快速下行,一定程度上反映了货币进一步宽松的预期。

(1)从微观主体看,企业、居民和金融机构风险偏好持续下降,表现为定存和国债配置占比持续提升,这可能是国债收益率持续下行最直接的驱动力。

(2)国债收益率大幅下行,隐含政策利率进一步下调50BP左右预期;如政策利率下调,可能带动贷款加权利率下行30BP左右。

(3)基本面看对利率下行最敏感的是二手房销售,而小盘股对流动性宽松最敏感。

战略乐观,市场赔率在中高区域,政策积极,胜率提升;战术上考虑逆向操作,一是政策力度和效果需要观察,二是外部冲击大概率持续。

聚焦内需,重视有股东回报的核心资产:在低增长的环境中,公司治理良好的公司有可能通过优化资本结构,实现更高增长和更快的价值创造速度。持续回购减少了股份数,每股收益增长高于利润增长;回购降低了净资产增长的速度,净资产收益率(ROE)和估值双击;持续稳定的自由现金流+良好的公司治理是重要前提。

(1)重点关注高端酒、互联网(宏观预期敏感,估值低位区域,成长性优于海外公司而估值折价);这类资产久期较长,现金流充沛,不应低估其估值修复和提升的空间;从苹果公司的历史看,持续回购可实现低增长下的高估值,回购对盈利能力和估值的积极影响值得高度重视。

(2)地产链估值存在修复空间:家电、软体家具和消费建材优质公司(估值低位,赛道不差,两新扩围及更新需求受益,持续用力推动房地产市场止跌回稳)。

(3)地产风险对股份行和保险预期影响较大,股份行和保险行业同样存在修复空间(增长预期敏感)。

(4)自下而上看,运动、护肤品、调味品、啤酒和乳业龙头历史和国际对标均低估,医疗器械和服务估值历史低位,需求存在改善预期。

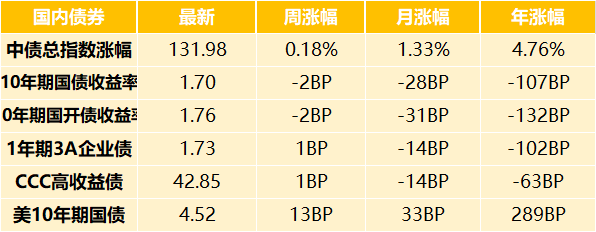

债券市场

1、债市情况

债券市场继续走强,但波动性加大。上半周,由于资金面紧张,市场进行了调整。报道称,央行约谈了本轮债市行情中部分交易激进的金融机构,这导致止盈情绪出现。尽管有14500亿元MLF到期,全周央行通过OMO投放11398亿元,使流动性逐渐宽松。市场消化了央行的指导意见,债券利率再创新低,10年期国债收益率突破1.7%,30年期国债收益率下至1.95%。十年期国债240011下行7.5个BP,十年期国开240215下行8.25 BP。

2、工业增加值数据分析

11月工业增值同比增长5.5%,较10月提高0.1个百分点,回到6月的高点。这一增长主要源自制造业,其增值增长至6.0%,比10月上升0.6个百分点,并连续三个月反弹。其中,规模以上装备制造业同比增速达到7.6%,比上月加快1%。汽车行业继续在高位运行,对制造业增值的拉动作用显著。11月工业增值同比增长5.5%,较10月提高0.1%,回到6月的高点。这一增长主要源自制造业,其增值增长至6.0%,比10月上升0.6%,并连续三个月反弹。其中,规模以上装备制造业同比增速达到7.6%,比上月加快1%。汽车行业继续在高位运行,对制造业增值的拉动作用显著。在工业增值方面,国有和外资企业均呈现增长,而私营企业则下降0.3%至4.5%,这表明增强民营企业信心仍需政策支持。在房地产市场,11月新开工面积大幅下降26.8%,但商品房销售面积同比增长2.6%,新房价格同比降幅收窄至6.1%。强二线城市交易数据回升,显示房地产市场开始企稳。社会消费品零售总额同比增速降至3.0%,回落1.8个百分点。商品零售增速降低2.2%,但餐饮收入增速增加0.8%。由于双十一促销被提前至10月24日,导致11月的消费挤出。然而,由于春节提前,后续零售将有所回升。总体来看,制造业的复苏速度领先于服务业。

3、市场展望

近期公布的经济和金融数据显示基本面呈现波浪式修复。同时,中央经济工作会议提及适度宽松的货币政策,进一步推动债市走强。在10年期国债已经下行30BP的背景下,是否仍有进一步下降空间存在疑问。央行的调研引发市场波动,反映出极低收益率下交易头寸集中,情绪不稳定。目前,各期限利率债对降准降息预期已充分定价,“双降”政策可能会导致市场反应利好出尽。此外,信用债利差快速缩小,考虑到其流动性,建议减持流动性效率低的品种,转向那些能提高产品流动性、抵御资金面波动的品种,提升具有一定价值的骑乘策略品种的比重。

大类资产价格表现

(截至2024/12/20)

文章数据来源:Wind,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !