重点提要

美国11月PCE物价指数整体低于市场预期,其中核心PCE同比+2.82%基本与前值持平但低于预期的2.9%,环比+0.11%较前值0.26%回落,也低于预期的0.2%,其中商品价格涨幅很小,服务价格小幅上涨,核心服务价格环比+0.2%,数据一定程度缓解了市场对“再通胀”的担忧。另一方面,美国11月零售销售环比0.7%,前值上修,控制组环比0.4%,较前值-0.1%反弹,过去三个月年化增长5.6%,显示四季度GDP或仍维持在较好水平,其中汽车和电子商务增长最大,年末打折季叠加薪资增长、资本市场财富效应、大选后居民对经济前景乐观情绪等因素,使得消费依然较稳健。

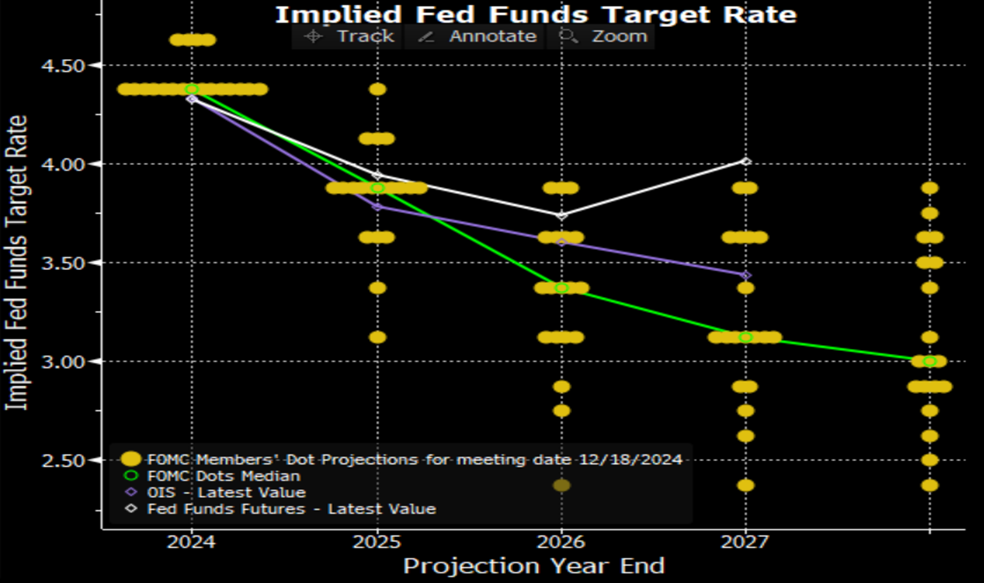

美联储方面,12月FOMC会议再度降息25bps将政策利率调整至4.25%-4.5%符合市场预期,但本次降息未获得全票通过,且最新点阵图显示25年将降息2次,相比9月的4次减少,也少于市场主流预期的3次。SEP经济预测也上调了对GDP/PCE的预测,下调了失业率预测,并将长期中性利率上调0.1%至3%,体现出美联储对增长的更加乐观及对通胀风险的担忧,而鲍威尔讲话也整体偏鹰,会议释放出较强的鹰派信号。

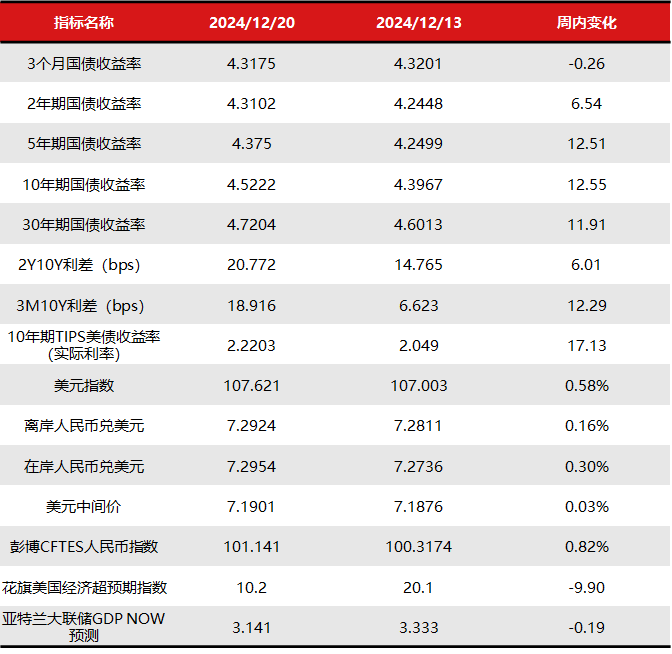

美联储“鹰派降息”使得市场进一步下调对后续降息的预期,带动美债利率整体上行,收益率曲线“熊陡”,全周来看,2年期美债利率上行6.54bps至4.31%,10年期美债利率上行12.55bps至4.52%。汇市方面,本周美元指数进一步走强,全周上涨0.58%,人民币在非美货币中表现较强,兑美元小幅下跌,离岸人民币兑美元下跌0.16%至7.2924。

经济数据观察

12月美联储FOMC会议继续降息25bps将联邦基金利率区间调整至4.25%-4.5%,自9月以来连续3次合计降息100bps,符合市场预期。另外,本次会议隔夜逆回购工具进行技术性调整至联邦基金利率的区间下沿。

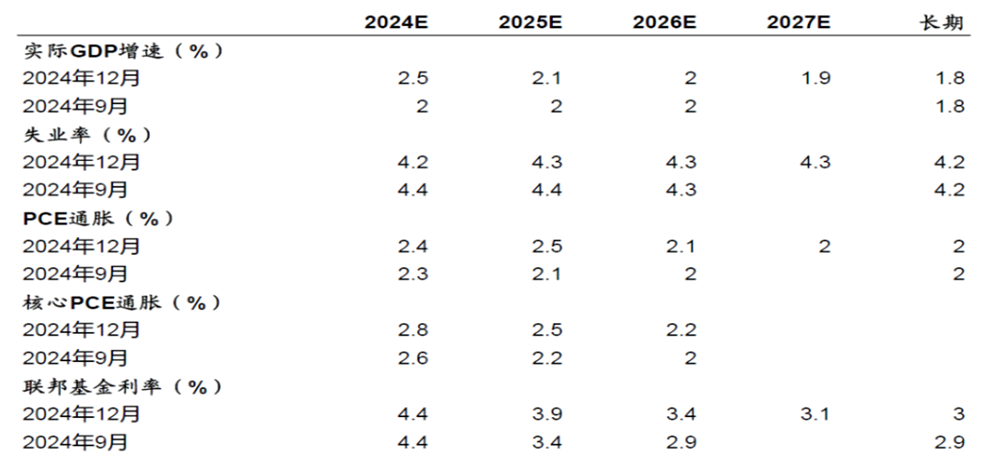

虽然降息符合市场预期,但本次会议释放了较强的“鹰派信号”:1)本次降息未获全票通过,显示美联储内部分歧依然较大;2)最新点阵图下降了降息幅度指引,且比市场主流预期更鹰派。25年的利率预期中位值上升至3.9%(2次降息),2026年的预期中位值升至3.4%(2次降息),均上调50个基点,相比市场主流观点的25年3次降息更加鹰派;3)SEP经济预测全面上调,上调今明两年的GDP增长预期至2.5%和2.1%(9月为2%),下调今明两年的失业率预期至4.2%和4.3%(9月为4.4%),上调今明年核心PCE通胀预期至2.8%和2.5%,且认为通胀27年才会回到2%的目标(之前预测为26年)。另外,上调长期中性利率至3%(之前为2.9%)。经济预测明显体现出对增长的更加乐高及对通胀风险的担忧,联储的风险平衡显然由就业再度倒向通胀;4)鲍威尔表示,美国经济表现非常好,显著优于其他全球主要经济体,没有理由认为经济衰退的可能性比平时更高。另外,认为利率仍有限制性,美联储处于“继续降息”的轨道,但目前利率已更加接近中性利率,美联储进一步调整利率将更加谨慎。

基于近期经济数据及当前政策利率水平依然具备限制性的背景,我们认为美联储后续降息方向依然明确,但由于近期通胀数据回落不及预期,且当前利率已更接近“中性利率”,后续美联储降息的“门槛”已经变高,下一次降息或需看到通胀回归下降,如果后续数据未出现较大幅度降温,25年1月美联储有较大概率暂停降息,以观察特朗普政策及其潜在影响。

后市展望:美债利率&汇率

本周美联储“鹰派降息”叠加经济数据稳健依然支持“Trump Trade”叙事,美债利率继续熊陡,2Y10Y利差回升至20bps以上。基于美联储表态,本周市场进一步下调了后续降息的预期,当前联邦基金利率期货定价调整至25年1月美联储大概率暂停降息,而25年全年降息幅度仅38bps(1.5次)。在我们基准假设下,我们认为美联储降息方向依然明确,当前市场定价已略显“鹰派”,且10年期美债利率4.5%位置已一定幅度偏离其“Fair Value”,进一步上行空间可能相对有限,后续若经济数据转弱,可带来一定的交易性机会,由于当前市场叙事暂时无法被证伪,期限溢价抬升可能仍可以延续,即短期内下行空间可能相对有限,长久期利率逢高布局进行波段交易仍为当前较合适的策略,而相比之下,随着美联储降息周期延续,短端利率下行空间或更加明确,当前2年期美债利率已回升至半年来高点,我们认为已具备较好的配置价值。

汇市方面,本周美元指数继续走强,周中一度升至年内新高108.50,美联储鹰派降息,而欧央行降息速率可能加快,日本央行也释放出鸽派信息,货币政策分化成为年底的主题,这些变化都有助于支撑美元。本周非美货币普遍走弱,人民币在非美中表现偏强,但在中美利差再度扩大背景下(10年期中国国债收益率一度跌破1.7%)兑美元依然下跌,在岸人民币汇率守住7.30关口。短期来看,当前市场对Trump Trade已有较充分定价,在特朗普明年1月就职前,美元指数内生走强动能或有所减弱。人民币方面,11月中下旬以来,随着汇率贬值压力的明显增加,稳汇率政策持续发力(中间价与即期汇率持续偏离/离岸人民币流动性收紧使得利率维持在高位/多家银行下调境内美元存款利率等),往前看,我们认为稳汇率政策程度或取决于外部压力的变化,若外部环境趋于好转,稳汇率政策力度或能减轻,反之则可能加大,短期来看,在美元指数上升动能减弱,以及稳汇率思路下,7.30可能仍是较关键点位,短期突破概率有限,而中期来看,则仍需关注特朗普政府继续加征关税等举措的影响,更加激进的关税政策或将使得人民币再度面临贬值压力。

文章数据来源:Wind,Bloomberg,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !