低空经济,持续催化!

就在近日,荣耀强势入局,新投资成立了4家公司。引人瞩目的是,这几家公司的经营范围无一例外都涵盖了智能无人飞行器销售。

荣耀的此番举动,有望成为低空经济发展进程中的重要助力,进一步推动其快速发展。

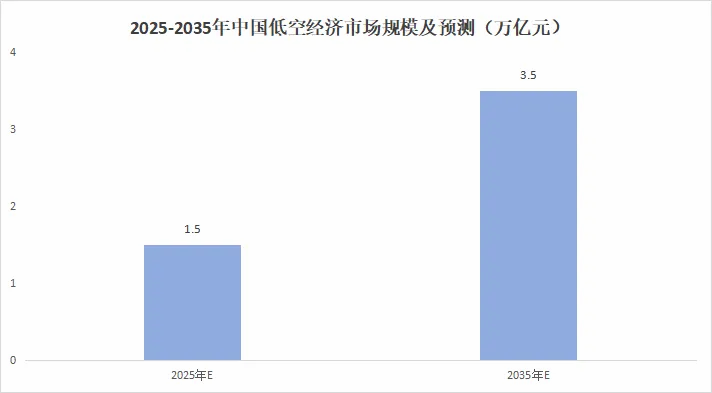

从最新预测来看,我国低空经济已然呈现出快速发展之势。

2025年,我国低空经济市场规模预计将达1.5万亿,而到2035年,这一规模有望突破3.5万亿,在2025至2035年期间,其年复合增长率可达8.84%。

当下,低空经济正在发挥着重要的作用,在物流、农业、旅游等领域体现着较大的价值。

那么,在低空经济产业链,哪些公司更具确定性呢?

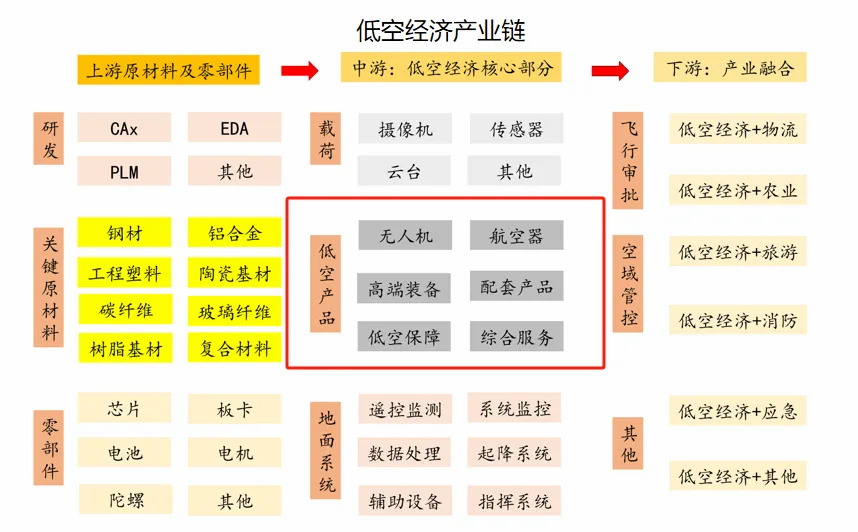

低空经济产业链,大致涵盖三个主要部分:

上游聚焦于研发工作,以及关键原材料与零部件的供应;中游起着承上启下的中枢作用,极为关键,主要包含载荷、低空产品以及地面系统;下游则侧重于低空经济与各类应用的融合拓展。

处于中枢地位的中游环节,无疑是低空经济产业链的关键纽带,而低空产品更是重中之重。

提及低空产品,像无人机、航空器、高端装备以及保障服务等都囊括其中。在该领域,万丰奥威、宗申动力、中信海直等公司都取得了显著成果。

其中,万丰奥威凭借先进的技术,在众多公司中崭露头角。

目前,万丰奥威旗下有奥地利、加拿大、捷克三大飞机设计研发中心。

因而,公司的整机设计研发能力也极其强大,拥有轻型运动飞机系列,以及钻石系列等10种基本型、18款机型的知识产权,成为全球前三的活塞式固定翼飞机制造商。

并且,公司的eDA40纯电动飞机有直流快充功能,充电20分钟,就能续航一个半小时。它已经成功首飞,有望成为全球第一款商业化运行的电动飞机。

另外,在电动垂直起降飞行器(eVTOL)领域,公司和全球知名主机厂成立了合资公司,一起推进研发和应用。

当前,公司的eVTOL机型,实现了垂直起降,运行起来低碳低噪,还能网联化操控、自主智能飞行。

但是,万丰奥威的研发投入强度并不高。

2019到2024年前三季度,公司研发费用率维持在3%左右,与管理费用率等相比,差距明显。

值得注意的是,即便在当前这样相对有限的研发投入状况下,公司依然斩获了数量可观的专利技术,这无疑彰显出其技术实力的强劲。

可以预见,倘若后续公司逐步加大研发投入力度,极有可能催生出更多具有突破性的技术创新成果,增强其竞争优势。

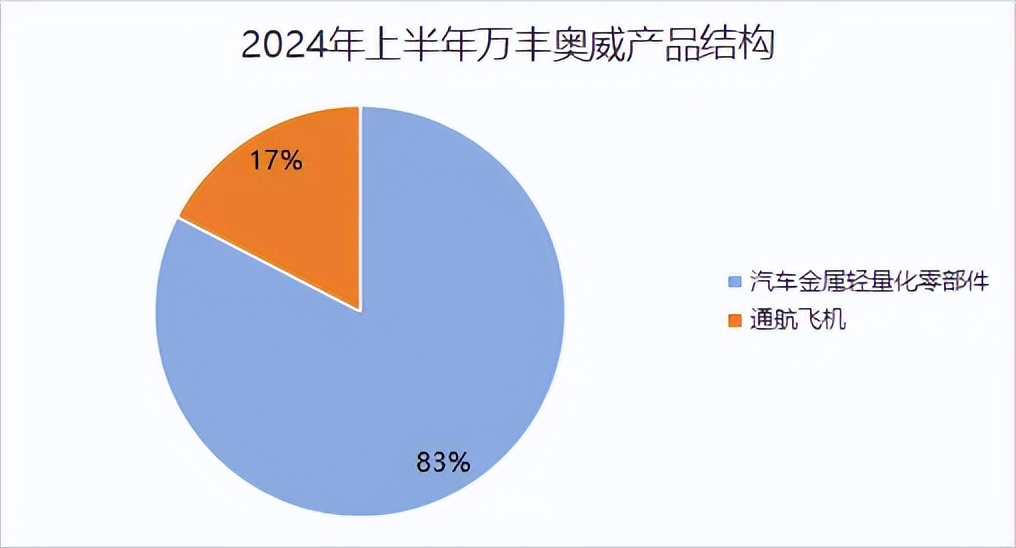

其实,就万丰奥威目前的业务布局来看,航空业务占比仅17%,汽车轻量化业务才是其营收的“主力军”,占比超80%。

相比之下,宗申动力主要侧重于航空发动机等动力系统领域,中信海直则主要围绕通用航空运营服务展开,业务结构较为单一,业务范围相对较窄。

并且,万丰奥威汽车轻量化业务优势明显。

在铝合金轮毂制造领域,万丰奥威技术精湛,其汽车铝合金车轮在全球市场斩获了约10%的份额,实力不容小觑。

不仅如此,公司还极具前瞻性,率先完成向新能源汽车领域的卡位配套,已成为比亚迪、奇瑞、赛力斯等主机厂的关键供应商,在新能源汽车产业链上站稳脚跟。

尤为值得一提的是,其子公司万丰镁瑞丁作为特斯拉的一级供应商,为特斯拉量身定制汽车镁合金特殊结构件,双方合作紧密、关系稳固,为万丰奥威的发展注入强劲动力。

收购镁瑞丁之后,万丰奥威成为世界上最大的镁合金汽配供应商,镁压铸件的年产能在1800万套。

然而,万丰奥威近年来的业绩表现并不稳定,这是什么原因呢?

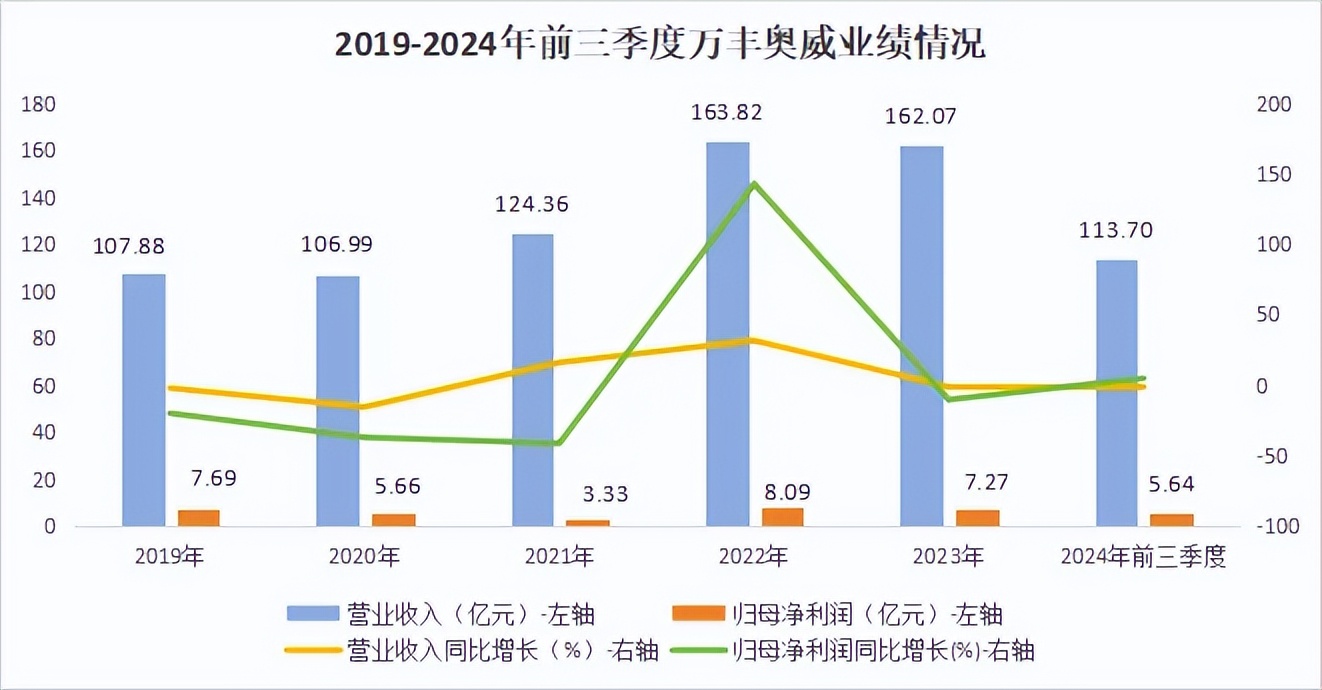

2019至2023年,万丰奥威营收从107.88亿攀升至162.07亿,年复合增长率达到10.71%,看似增长势头不错。但是,同期归母净利润却从7.69亿滑落至7.27亿,不增反降。

再看2024年前三季度,公司实现营收113.70亿,同比下降1.97%。

净利润方面同样不容乐观。2024年前三季度,万丰奥威实现归母净利润5.64亿,同比增长5.07%,不过第三季度归母净利润1.65亿,同比大幅下降24.02%。

营收与净利润同比下滑,主要原因在于,2023年同期包含了无锡雄伟高强度钢冲压件业务。若剔除该业务进行同口径对比,公司虽有4.32%的营收增长,可整体压力依然不容小觑。

不过,随着通航飞机的放量,万丰奥威业绩增长压力有望缓解。

虽然,通航飞机制造业务,整体规模占比相对偏小,但是成长较快。2024年前三季度,其营收达19.87亿,同比增长7.49%,增长态势颇为亮眼,未来有望贡献更多的业绩。

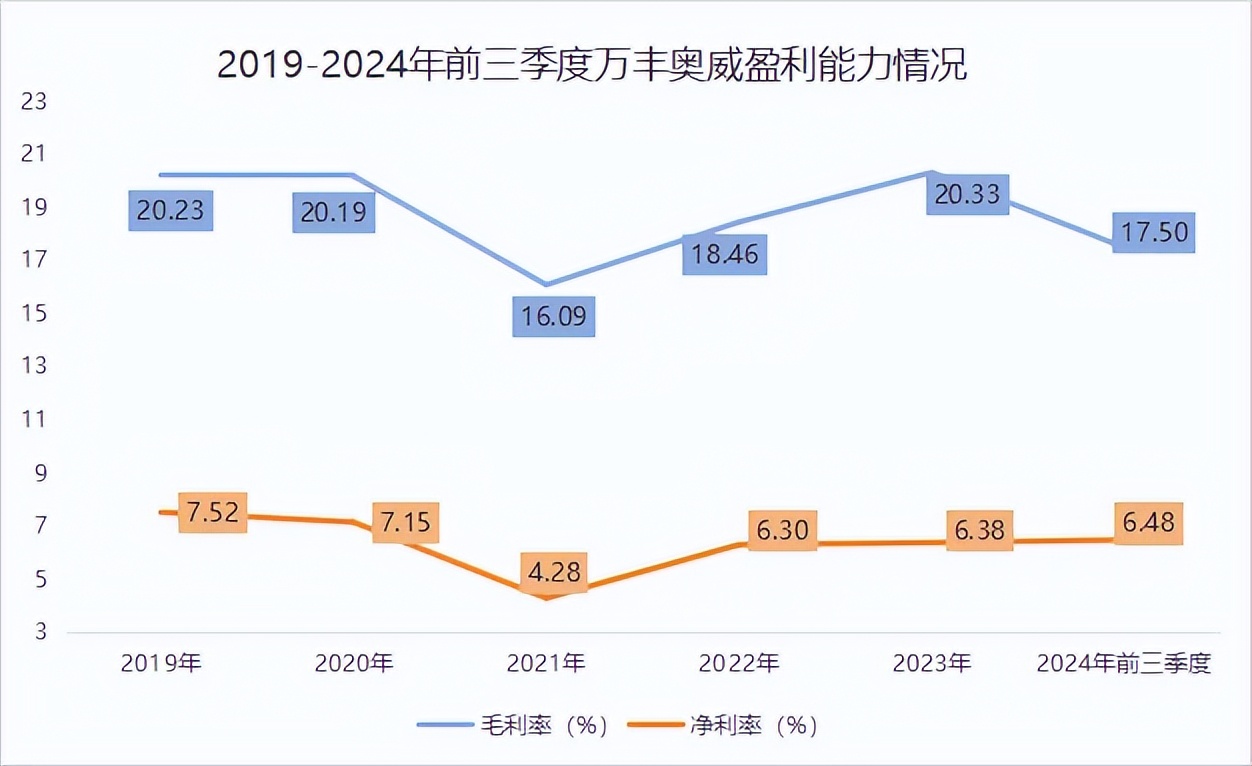

与此同时,万丰奥威的盈利能力也略微下滑。

2024年前三季度,万丰奥威毛利率降至17.50%,相较于2023年降低了3个百分点。

这主要归因于原材料价格波动以及市场竞争日益白热化,使得成本上扬或者产品不得不降价销售,最终压缩了公司的盈利空间,但2-3个百分点的毛利率变动属于正常情况。

更重要的是,公司净利率有所增长。2024年前三季度,公司净利率为6.48%,相较于2023年略有提升,并且,同比提升了0.5个百分点。

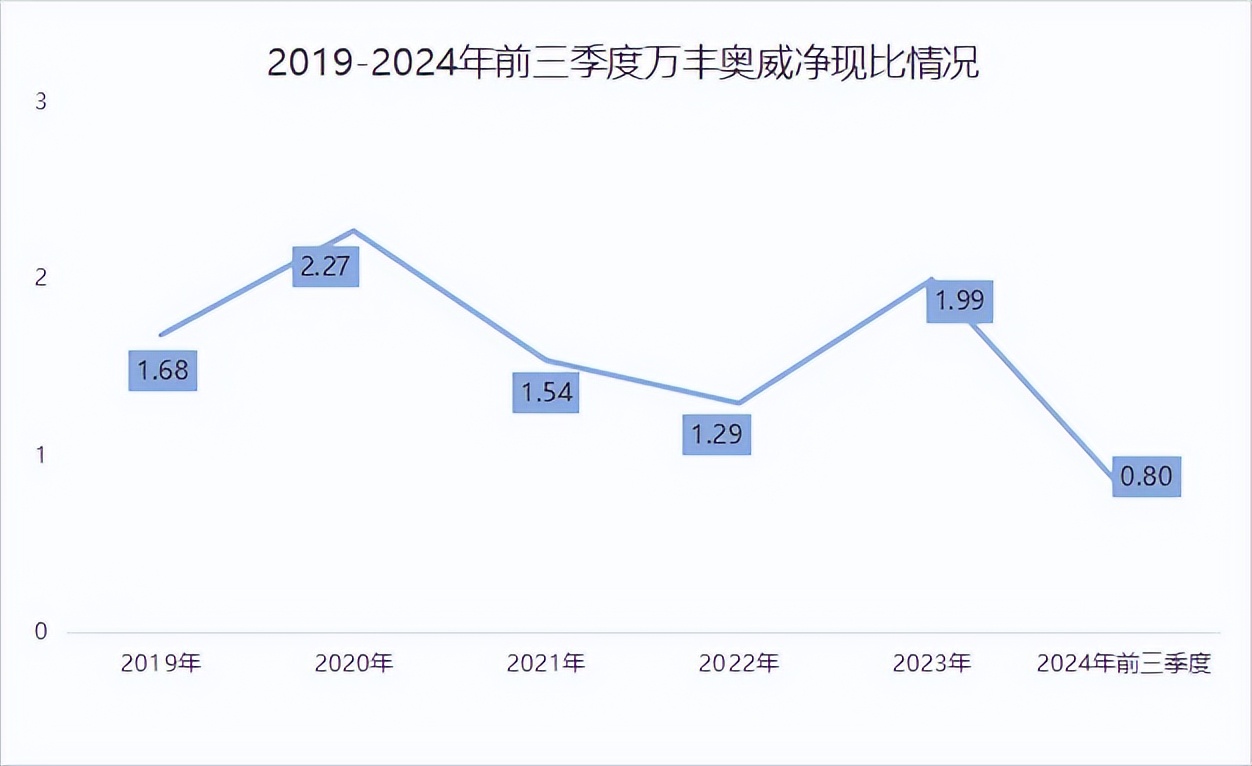

但从盈利质量角度来看,万丰奥威表现还是可圈可点的。

2019至2024年前三季度,公司净现比大多处于接近1的较高水准,2020年更是超过2。这意味着公司所赚取的利润基本都能转化为实实在在的现金流,盈利质量有坚实保障。

总体而言,虽然当前万丰奥威的业绩增长存在一定的不确定性,不过这很大程度上是由于通航飞机业务现阶段营收占比尚小。

但公司在通航飞机、飞行汽车领域优势明显,伴随低空经济发展,业绩跟盈利能力后续有望逐步好转,迈上一个新台阶。

最后总结一下。

万丰奥威自身具备领先的技术实力,又与特斯拉深度绑定,竞争优势明显。在低空经济发展的浪潮下,公司有望凭借自身优势,实现业绩的进一步增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !