2024年进入倒计时,年度个人所得税专项附加扣除信息您办理了吗?今年个人养老金1.2万的缴存额度你用了吗?小夏温馨提醒,当年的缴存额度必须当年使用!

还有一周,专项附加扣除信息确认即将截止(截至日期:2024年12月31日),小伙伴千万别有拖延症,及时进行信息确认,明年申报时才能抵扣2024年的税额哟。

税延优惠每年最高省5400元

在落地两周年、36城试点取得先行经验的基础上,个人养老金制度终于在今年12月15日面向全国推行,个人养老金产品也迎来扩容。

根据政策,个人养老金每个自然年度的缴费上限是12000元;国家对个人养老金缴费者按每年12000元的限额予以税前扣除,额度按自然年度累计,次年重新计算。

也就是说,2024年结束前开户并转入资金,相当于可多享受一次税收优惠,最高可省5400元。大家可以参考下面的图表,估算一下自己可以享受多少税收优惠。

以每年缴存1.2万元进行计算,不同税率档位省税金额

那所谓的“递延纳税”的优惠政策具体是怎样一回事呢?

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,对计入个人养老金资金账户的投资收益暂不征收个人所得税;这意味着,无论是股票、基金还是其他金融产品带来的收益,都无需在投资期间缴纳个人所得税。

在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。3%的税率

远低于普通综合所得的税率,这是为了鼓励个人长期持有养老金,避免提前支取带来的税收负担。

02 四个步骤轻松申报

Step1:开户

打开常用的银行APP,进入个人养老金专区页面,选择立即开户,并根据提示上传个人资料、完成风险测评。

各银行APP页面有差异,请以实际为准

Step2:投资

Step2:投资 账户开通后,可以按月、分次或者按年度将资金转入个人养老金账户,缴费额度按自然年度累计,次年重新计算。也就是说我们既可以一次性all in,也可以分次缴纳,只要每年不超过12000元即可~

Step3:投资

资金可用于个人养老金产品投资,投资者可根据个人情况,在专区内自主选择合适的养老金融产品。

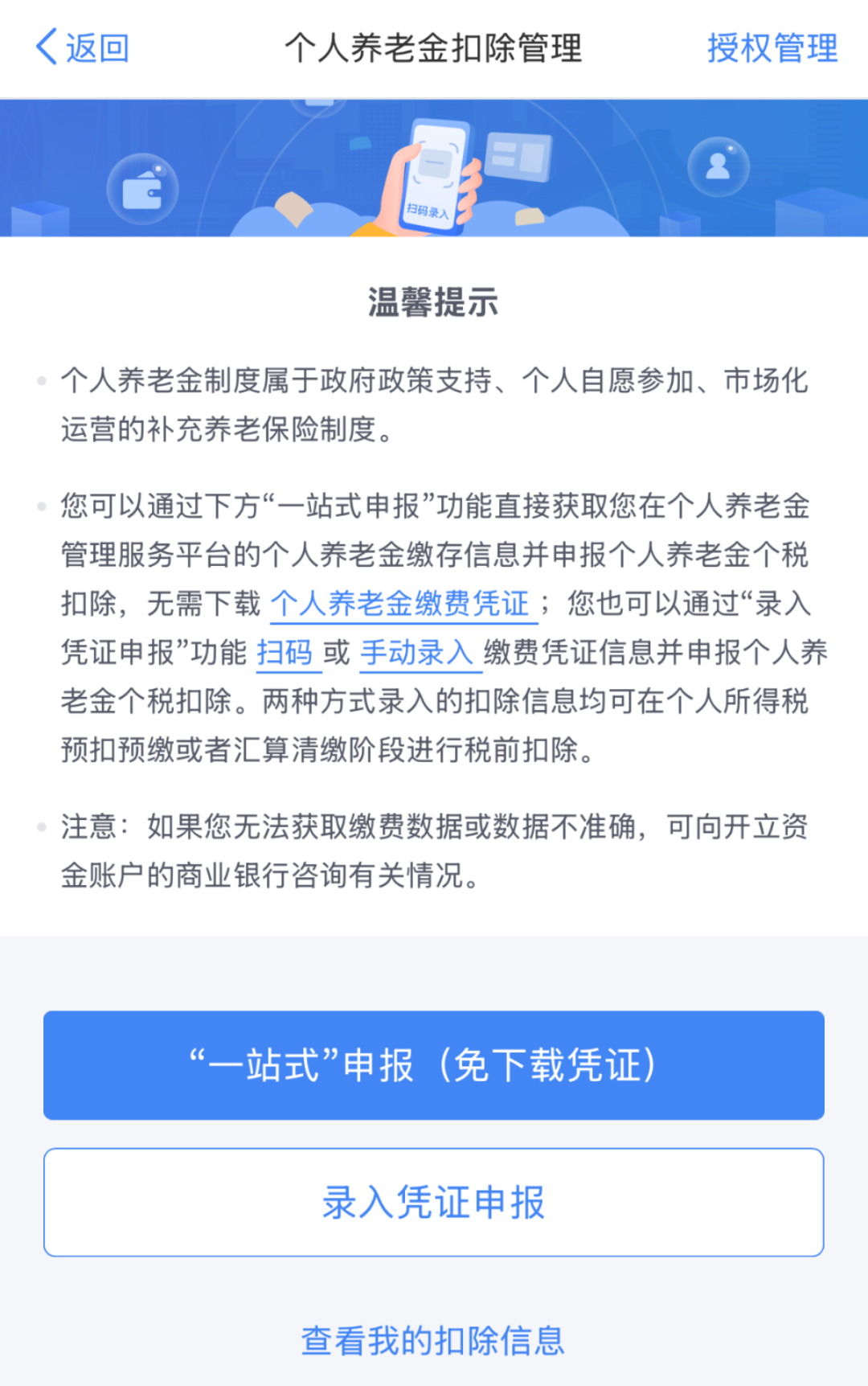

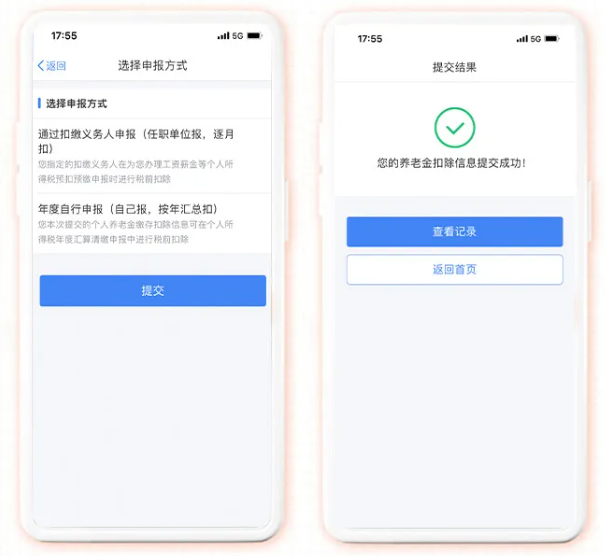

Step4:办税

缴存完毕之后,在个人所得税APP上申报自己的个人养老金扣除信息就搞定啦~

登录个人所得税APP,选择“办&查”-“个人养老金扣除管理”

点击“一站式申报”,选择凭证类型、凭证时间、拖动滑块后查询确认凭证信息

选择申报方式点击提交,提交成功后可查看记录

简单几步,最高可省5400元你学会了吗?

03 个人养老金X指数基金

养老投资新“搭子”

伴随个人养老金制度在全国推行,指数基金首次被纳入个人养老金投资范围。丰富投资者的选择机会,同时提升投资的效率、透明度和投资体验。

12月12日,人社部等五部门联合印发《关于全面实施个人养老金制度的通知》,扩大个人养老金制度覆盖范围:在现有的理财产品、储蓄存款、商业养老保险和公募基金产品的基础上,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围。

根据最新公布的《个人养老金基金名录》显示,此次入围的指数基金主要涵盖A股宽基、红利基金、宽基指数增强基金这三种类型,新增数量达85只;其中,又以宽基指数基金为主,数量达78只。

个人养老金试点两年来,华夏基金全面布局养老目标基金Y份额,截至2024年三季度末,累计管理12只个人养老金基金产品,数量位居行业第一,持有人户数15.05万户(数据来源:华夏基金,截至2024.09.30)。

此次扩容,华夏基金旗下9只指数基金新增Y类基金份额,覆盖了指数增强和ETF联接。

个人养老金制度的全国落地将大幅惠及更多地区和更广人群,我国的第三支柱将迎来加速发展的大时代。

再次提醒,距离2024年结束只剩一周时间,个人养老金税优额度不可顺延,可以在今年内把钱转到专门的养老金账户里享受优惠,后续再根据需要慢慢挑选合适的产品。快快行动起来吧!

发现指数投资机会,了解指数投资价值,就上红色火箭,超千万用户的共同选择。小程序首页进入活动中心,可以参与日常宠粉活动。数量有限,先到先得哟~

注:投资者须理解养老目标日期基金仅作为完整的退休计划的一部分,完整的退休计划包括基本养老保险、企业年金以及个人购买的养老投资品等。因此本基金对于在退休期间提供充足的退休收入不做保证,并且,本基金的基金份额净值随市场波动,即使在临近目标日期或目标日期以后,本基金仍然存在基金份额净值下跌的可能性,从而可能导致投资人在退休或退休后面临投资损失,请充分考虑自身的风险承受能力,理性判断市场,谨慎做出投资决策。

规模数据来自海通证券、上交所、深交所,截至2024.9.30,基金规模并不代表业绩水平,规模数据为时点数据,不具备长期参考价值。

颁奖机构:中国证券报,颁奖年度2016-2023,基金评价结果不预示未来表现,不构成投资建议。

在投资者认购/申购时收取前端认购/申购费的,称为A类基金份额;不收取前后端认购/申购费,而从本类别基金资产中计提销售服务费的,称为C类基金份额;仅面向个人养老金,根据相关规定可通过个人养老金资金账户申购的,称为Y类基金份额。A类、C类、Y类基金份额分别计算和公告基金份额净值和基金份额累计净值。

风险提示:1.以上提及养老目标基金属于股票基金、混合型基金中基金(FOF),包括目标日期基金(TDF)和目标风险基金(TRF),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2,“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。3.以上养老目标基金均设有最短持有期。在基金份额的持有期到期日前(不含当日),基金份额持有人不能对该基金份额提出赎回申请;基金份额持有人将面临在持有期到期前不能赎回基金份额的风险。4.以上基金可投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险 (在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。5.以上基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。6.基金管理人在构建 FOF 投资组合的时候,对基金的选择在很大的程度上依靠了基金的过往业绩。但是基金的过往业绩往往不能代表基金未来的表现,所以可能引起一定的风险。7,投资者在投资基金之前,请仔细阅读基金的 《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并违慎做出投资决策,独立承担投资风险。8,基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。9.基金管理人提醒投资者基金投资的 “买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。10,中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于以上基金没有风险。11.以上基金由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。12.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !