今天大华股份发了一个公告,让我难免多想了一些。

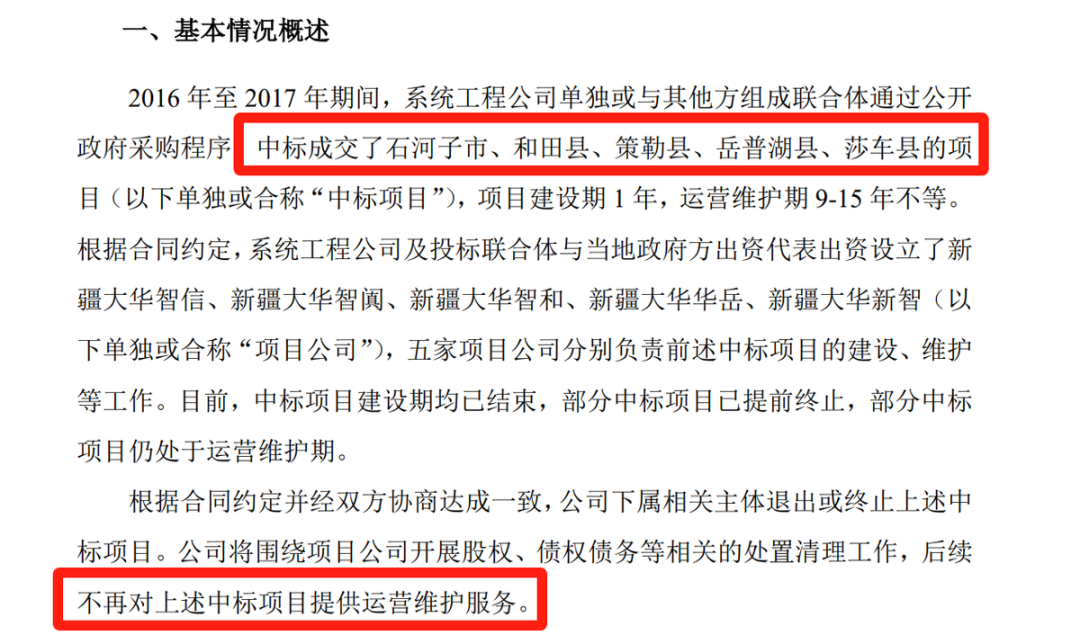

公告内容是大华股份在2016年~2017年,中标了新疆5个地区的安防项目。

项目的建设期是1年,早就完成了,然后签订了9~15年的运营维护合同,按照最短的期限来算,至少也要2026年之后才到期,最晚的要2032年到期。

现在的意思是提前终止了,而且这5个地区同时终止。

然而这还不是重点,在12月14日,也就十天前,海康威视同样也发了一个公告。

当时海康发这个公告的时候,我也就是惊讶了一下,没想太多。

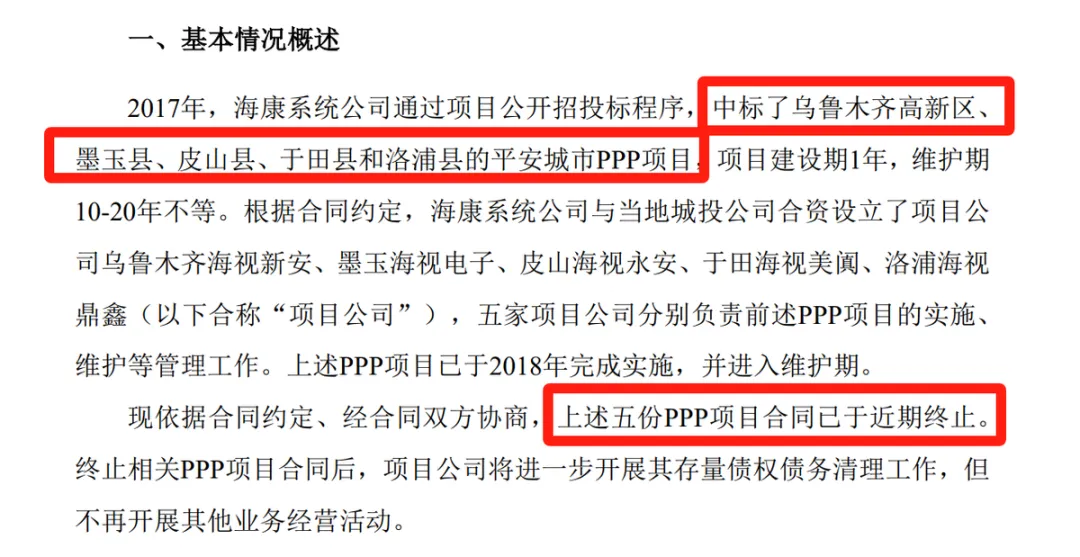

公告内容同样是海康2017年中标了新疆的5个地区的PPP项目,建设期也是1年,然后也签订了10~20年的维护期合同,至少要2028年才到期。

现在也是5个地区的项目都提前终止了。

PPP项目就是地方和社会资本合作的一种模式,主要是用于基础建设或者公共服务,特点就是投资大、周期长、回报慢。

海康和大华当然都是安防项目,这种项目主要费用还不是摄像头,安装摄像头只是一次性投入,后续的维护和服务同样也是一笔巨资。

重点是服务费每年都要收取,是一门长久的生意。

理论上对于海康和大华来说,摄像头都已经装好了,没有任何理由终止合作,只可能是客户的原因。

也就是那10个地方,都没钱支付维护和服务费了,而且都是新疆的地方,是巧合吗?

无法理解的是那10个地方的安防都不要了吗?大量摄像头成为摆设吗?

还是大华和海康交换了一下市场?不可能吧,两家的系统根本不是兼容的。

可以确定的是,不到万不得已,海康和大华不会放弃,也就是双方关系已经恶劣到无法维护了。

但凡那几个地方态度好一点,略微拿出一点诚意,我觉得海康和大华都有可能咬咬牙坚持下去。

因为公司的应收款本来就足够高了,多那5个地方也不多。

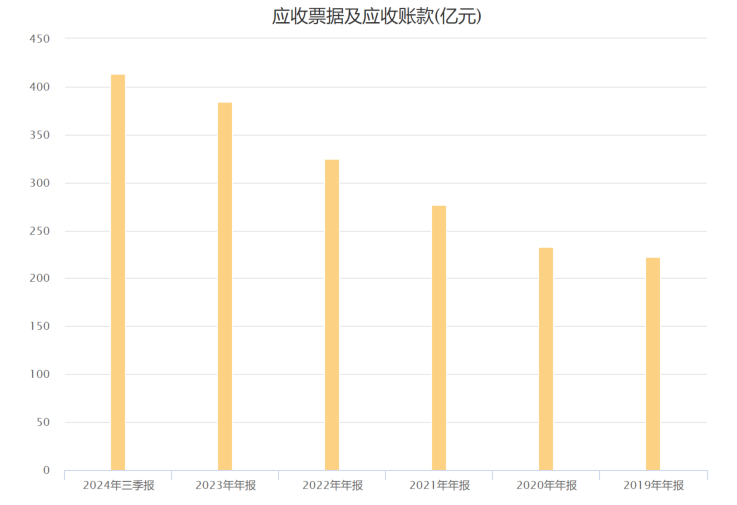

上图是海康近5年的应收款,一年比一年高,今年三季报已经高达413亿。

要知道海康威视一年的营收才不到九百亿,利润更是只有一百多亿。

客户欠了这么多钱不还,对公司财务压力是越来越大的,而且有恶化的迹象。

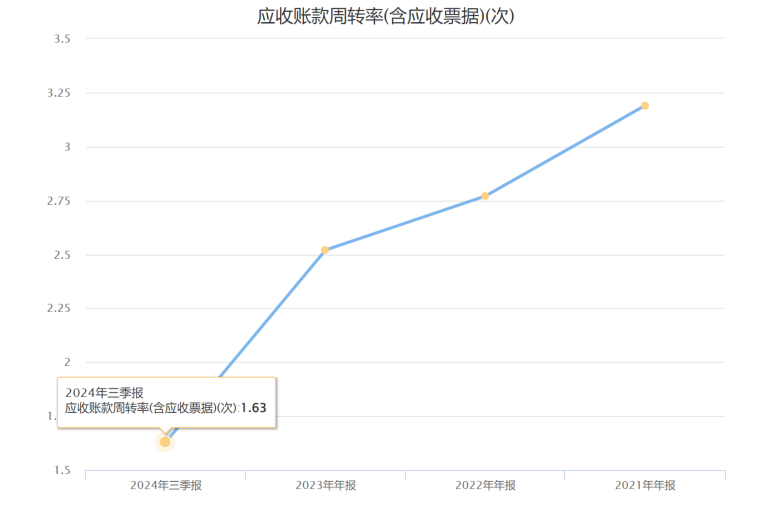

上图是海康威视的应收款周转率,每年都在下降,现在只有1.6了,如果再这么降下去,一年都回不了一次款。

这还是行业老大,地位这么高都这么难,作为老二的大华股份就更难了。

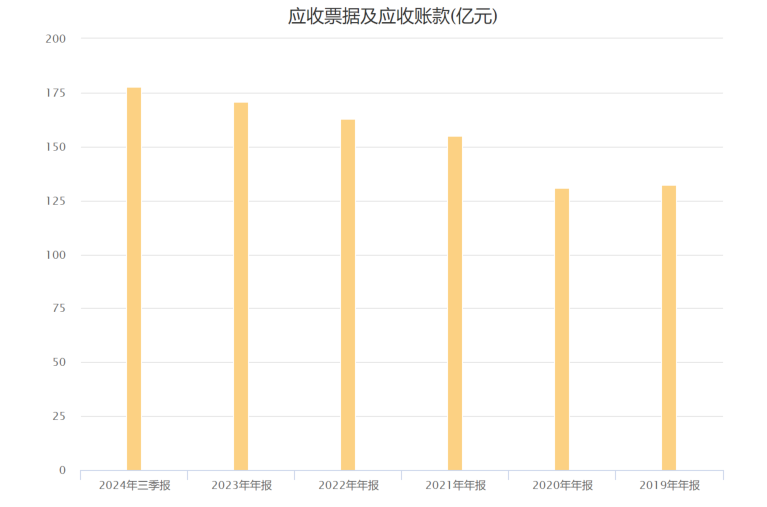

上图是大华股份近5年的应收款,同样也是每年都在增加,现在已经高达178亿。

要知道大华一年的营收才三百多亿,只有海康的1/3,利润也只有七十多亿,但应收款是海康的43%。

而且大华的C端产品做得还不错,因为出身背景没有海康好,所以G端业务本来就比不过海康,只能在C端发力。

但是C端没有应收款的问题,只有G端和B端才有。

也就是大华的G端业务相对海康来说,收钱更难。

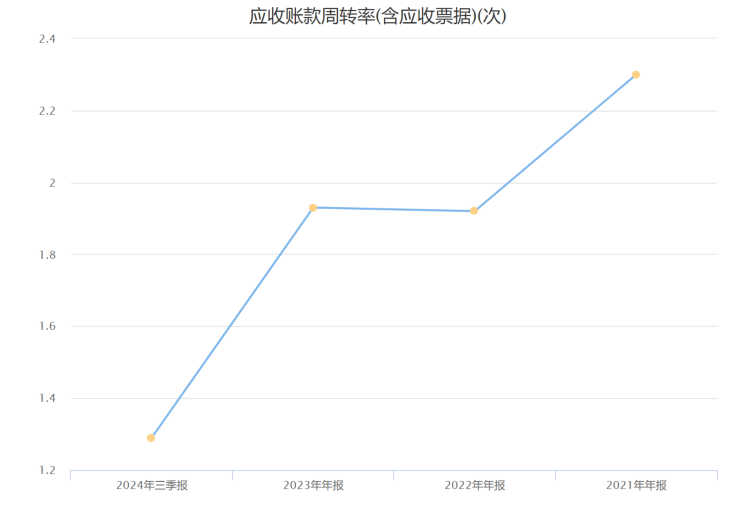

上图是大华股份的应收款周转率,比海康还不如,现在已经降到1.3了,马上就要进入一年都回不了一次款的状态。

当然两家公司目前的财务都还是很健康的,前些年赚了不少钱,账上都还有不少的货币资金。

而且债务压力都很小,大华股份更是没有长期借款,短期借款也才13个亿。

不过两家的开销也都不小,尤其是销售费用,海康威视的销售费用一百多亿,大华股份也超过50亿。

不要觉得他们都是花钱做推广了,平时根本很少看到他们的广告,钱是怎么花的,明白人应该都心知肚明,这是G端业务的特点。

即便花了这么多钱,欠款还是收不回来,真是苦了他们。

另外安防属于高科技,一个摄像头的技术含量不高,比如小米、360之类的,那些家用的摄像头都没有技术含量,已经很成熟了。

但一套系统不一样,这里面最难的是算法,也就是采集图像很简单,怎么运用这些图像,是很难的,如果还能高效运用,也就是智能化,那就是高科技了。

这也是摄像头领域的壁垒所在,海康威视的地位不可能被颠覆,因为他积累了非常丰富的素材,更新迭代出非常厉害的算法。

这不是钱能解决的,必须要靠长时间的沉淀,所以新玩家根本没有竞争力。

另外任何行业的技术,也都是钱堆出来的,必然有大量的研发投入。

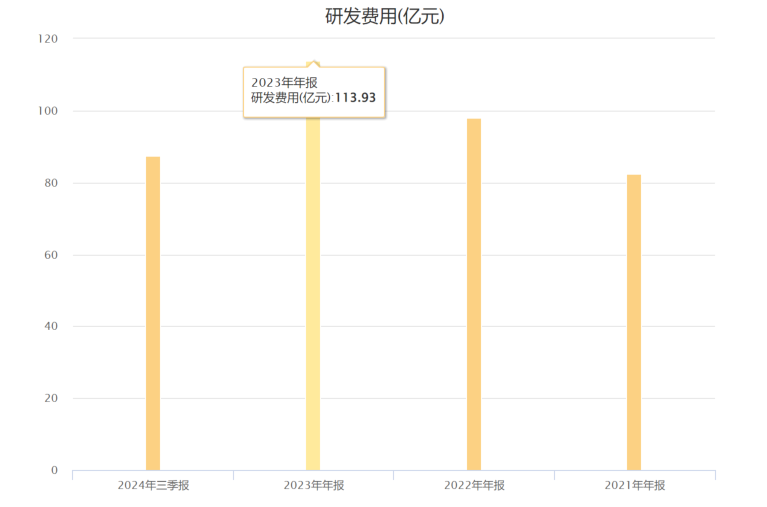

上图是海康威视近五年的研发费用,每年都还在增加,去年已经高达114亿。

今年三季报研发费用87亿,归母净利润只有81亿,你看研发投入比利润还高。

大华股份的研发投入同样也不低。

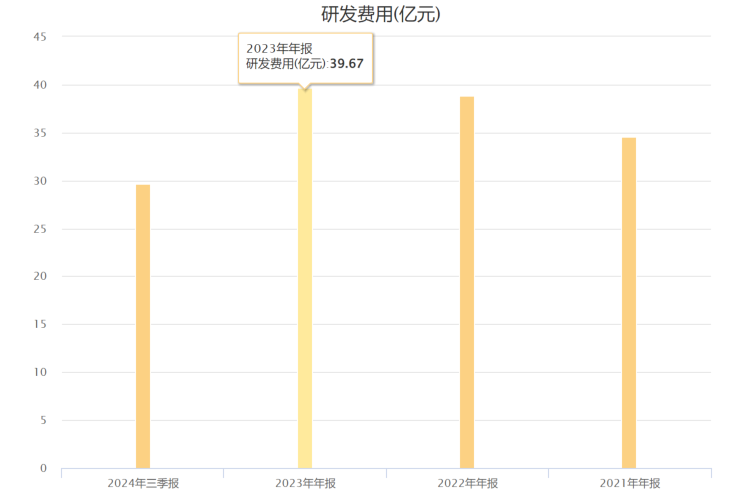

上图是大华近五年的研发费用,也是每年都在增加,去年已经接近40亿。

今年三季报研发费用近30亿,而归母净利润只有25亿,也是研发投入比利润高。

所以两家公司面临着同样的困境,一方面是开支降不下来,如果要继续进步,还得加大开支,另一方面是收钱困难。

这次是退出新疆10个地区,下次呢?

当然,关于为什么终止或退出这些项目,海康和大华都没有说明原因,我问了海康,也没有给出解释。

我看有人说是因为川普上台的原因,这种敏感问题就不讨论了,也超出了我们的能力范围。

如果真是这样,那就还好,至少只有新疆这一个地方,而且还可以绕道解决。

如果是因为回款问题,那就意味着可能不止这一个地方。

很可能未来这两家公司的减值计提,会上一个台阶。

现在海康威视在转型B端,准备往智能化方向去靠,不过也任重而道远啊。

大华股份的话,运气很不好,有海康这么一家背景深厚的挡在前面,无论如何也超不过去。

现在大华还没有非常明确的转型方向,还在摸索中,希望能早日找到合适他的突围之路。

$海康威视(SZ002415)$$大华股份(SZ002236)$

本文作者可以追加内容哦 !