2024年12月15日,个人养老金账户,正式从部分城市试点,转向全国全面推广。

有朋友算了笔账:如果月入8K,适用个税3%档位,那么每年顶格缴纳个人养老金1.2万元,则可免税360元;但考虑个人养老金存在3%的支取税率,所以在理想状态下,月入8K(年收入9.6万元)及以下的朋友,似乎没有利用个人养老金节税的作用。

具体月收入和节税金额的对应关系,我用豆包AI做了个表:

因为不能有效节税,所以就不投个人养老金账户了么?我有条件地反对这个观点。

反对,是因为个人养老金是一种非常有效、类似“强制储蓄”的手段。许多朋友生活拮据的主要原因,是不注意财务规划。个人养老金,对这部分朋友而言,可能是一种培养健康消费、投资习惯的良好工具。

有条件反对,是因为部分朋友可能确实腾不出资金。如果每月1K、全年1.2万都不一定能存下来,那也不必要硬抠这部分资金,让自己活得更加困顿。好好生活,我们来日方长。

上面的逻辑,如果在引言部分展开,就会显得文章头重脚轻。所以,我会通过正文三段论,具体给出我对个人养老金账户配置方案的看法:

1、个人养老金账户重不重要?我们应该以怎样的心态利用个人养老金账户?

2、个人养老金账户可以投资哪些金融产品?它们各自的风险收益特征如何?

3、个人养老金账户配置的两种思路。

请看正文。

一、个人养老金账户的必要性

1994年,世界银行对全球各种乱七八糟的养老金制度,进行了汇总归纳,并给出了“养老三支柱”模型:

第一支柱由国家主导,存在法律强制性,一般被称为公共养老金制度;

第二支柱由企业发起,需要与员工协商后执行,一般被称为企业年金制度;

第三支柱由个人决策,国家提供一定政策优惠,一般被称为个人养老金制度。

宏观经济学中,有个概念叫“蒙代尔不可能三角”,意思是,一个经济体,不可能同时实现货币政策独立、资本自由流动和汇率稳定。这个理论套用在养老金制度上,同样存在“不可能三角”:一种养老金制度,不可能在尽可能扩大覆盖人群的情况下,还保有较高的退休后养老金,同时做到长期持续。

比如第一支柱,覆盖广、可持续,但退休后养老金相对偏少;再比如第三支柱,可持续、退休金高,但覆盖人群少。第二支柱各种都沾一点,但特征均不明显。

事实上,各国之所以在养老金政策发展中,形成“三支柱”模型,就是为了尽可能同时满足“养老不可能三角”的三个方面。

落地到我国实际情况,第一支柱的城镇职工基本养老保险和城乡居民基本养老保险,基本完成全面普及;但第二支柱的企业年金和职业年金,普及率则显著偏低——根据新华社2023年12月的报道《积累金额首破三万亿元,企业年金如何惠及更多职工?》,我国第二支柱覆盖率约15%(仅统计满足资格的人群),对比欧美发达国家,平均覆盖率超过50%。

综上,作为第三支柱的个人养老金制度,是对我国第二支柱的一种有效补充。建议朋友们,能参与就参与。

说了这么多个人养老金政策的作用,对于可能还有20、30年才能退休的朋友们来说,或许也不够直观——退休多领1000块,和现在多花1000块,活在当下好像更惬意。

如何平衡当下的需求,和远期的规划,成书于西汉时期的《礼记》,就给出过明确解决方案:“以三十年之通制国用,量入为出”——通过对三十年收支情况的综合考量,来制定国家财政计划;并根据收入的多少,来安排支出。

《礼记》的讨论内容,虽然围绕国家财政展开,但执行思路,对我们个人同样适用。比如我们在具体消费时,也需要量入为出,不能损害个人现金流。

综上所述,我个人认为,即使大家不考虑个人养老金账户的养老“本职”,也可用它来规划自己的消费、投资习惯。

二、个人养老金账户可以投什么?

2022年个人养老金账户推出时,养老目标型公募基金产品被同时纳入了投资范围。

养老保险,大名鼎鼎;养老理财,有所耳闻;养老基金,好像没听过?其实早在2022年个人养老金账户推出前,目标日期型和目标风险型养老基金产品,已经成功运行了4年(2018年前,我国确实存在目标日期和目标风险型公募基金产品,但并未被设计为养老导向)。

相关媒体在2022年,对当时个人养老金账户可投资的四类金融产品,进行过简单梳理:

定期存款:持有期固定,到期前不可赎回;底层资产透明;

银行理财:持有期大多固定,到期前不可赎回;底层资产不透明;

养老保险:持有期固定,到期前不可赎回;底层资产不透明;

公募基金:持有期固定,到期前不可赎回;底层资产相对透明。

这里没有统计上述四类金融产品的收益特征,因为除定期存款外,其余金融产品并没有统一产品设计标准。这就导致同类产品,实际持有的权益类、固收类资产的比例,可能南辕北辙。

以养老目标公募基金产品为例,虽然均为FOF,绝大部分基金资产均投资于其它公募基金产品,但有些FOF更关注收益,所以权益类基金持仓占比更高;而另一些FOF可能更关注回撤,所以固收类基金持仓比例更高。

评价金融产品的优劣,显然不能仅统计其表面收益情况。投资者需要穿透金融产品的底层持仓,才能获取其真实的风险收益评价。

这也正是问题所在。

我在某银行开通个人养老金账户后,分别翻阅了存款、理财、保险、基金等养老金融产品的合同、定期报告,发现存款类产品几乎没有信息披露;理财、保险类产品,虽然定期公布产品运行报告,但具体披露内容没有统一标准,实际信披透明度因产品而异;仅基金类产品,因为要求统一、明确,信披透明度相对较高。

产品封闭期偏长(大多至少持有一年),可能也是个人养老金账户2022年推出时,居民反响并不强烈的原因之一。

或许考虑到提高个人养老金账户可投资产品的信披透明度,以及申赎灵活性,该项政策于2024年全面推广时,将指数基金产品纳入了可投资池。

三、个人养老金账户配置的两种思路

老读者们都知道,我在2022年建号时,最早上各平台热门推荐的文章,就是解读各只红利指数。所以本次85只指数基金新纳入个人养老金账户投资池后,我在第一时间翻阅了红利风格指数的相关产品合同。

以易方达中证红利ETF联接Y(022925)为例,该产品每日可申赎;且跟踪中证红利指数,具体持仓可在中证指数官网实时追踪。可以说,指数基金纳入个人养老金账户投资池后,投资者的持仓透明度和申赎灵活性得到大幅提升(但资金不能从个人养老金账户取出,仅可另投其它产品,或以活期存款性质存在)。

既然个人养老金账户的指数投资过程,和投资者在其它平台的操作流程基本一样,那么我们配置投资组合的底层逻辑,本质上是相通的,比如灵活定投和杠铃组合。

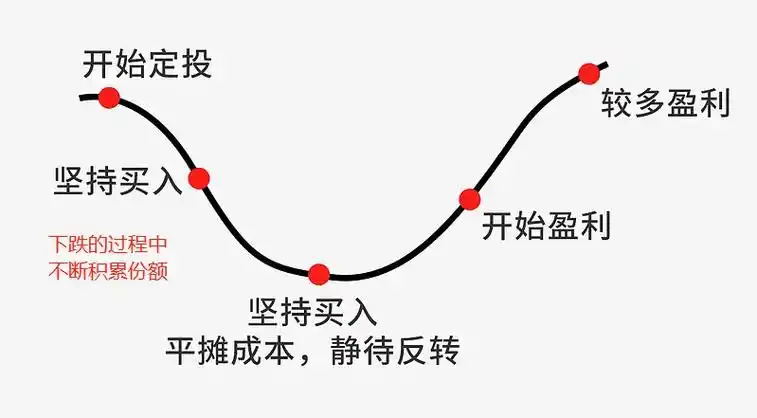

什么是灵活定投?

定投摊薄成本的原理,大家应该都清楚,就是上图所示的“微笑曲线”——投资者在指数下跌过程中不断买入,持续拉低自身持仓成本;一旦趋势反转向上,投资者可以快速由亏转盈。

灵活定投的判断标准并无统一规定,其核心逻辑是判断指数在长周期内所处位置。所以,大部分投资者常用的判断标准,是指数历史PE百分位。比如,指数低于20%历史PE百分位时,加倍定投;指数位于20%-50%历史PE百分位时,正常定投;指数位于50%-80%百分位时,停止定投,甚至逐步赎回;指数超过80%历史PE百分位时,清仓。

上述具体数字区间仅为案例展示,并非投资建议,大家应该根据自身风险承受能力灵活调整。

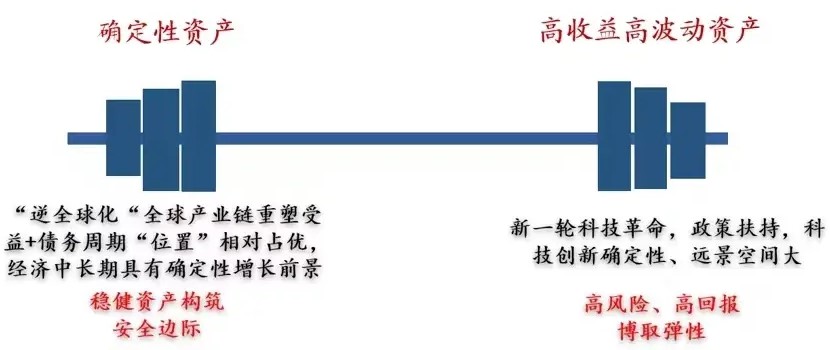

说完灵活定投,那什么是杠铃配置呢?

现代组合投资理论的提出者、诺贝尔经济学奖得主马科维茨,在进行大类资产收益相关性测算时发现,投资者配置一揽子相关性较低的资产,可以尽可能压低风险敞口,同时提升潜在收益率。

将马科维茨的组合投资理论,落地到指数投资过程中,就可以围绕市场大和高收益高波动,构建一个杠铃组合。

以本次85只新纳入指数基金产品为例,市场大,我们可以选择包括易方达中证A500ETF联接Y(022930)在内的龙头宽基,或者易方达中证红利ETF联接Y(022925)这样的红利风格产品;高收益高波动的,我们可以选择包括易方达创业板ETF联接Y(022907)和易方达上证科创50联接Y(022895)在内的成长风格产品。

满招损,谦受益。我说了这么多,也只是一家之言,大家更需要听听专业基金经理的详细分析。易方达基金在12月27日晚19时,策划了一场名为《Tell Me Y》养老专题直播活动。我看参与嘉宾,主要包括庞亚平总等实际管理养老基金Y份额的基金经理。大家可以根据自身需要,及时参与。

总结,利用个人养老金账户投资指数基金Y份额,具体投资逻辑与其它平台并无区别,反而还能享受更优惠的费率优惠。建议大家不要放弃每年1.2万元的配置机会。

四、最后的话

2019年,时任证券投资基金业协会会长的洪磊,曾经发表过一篇演讲,其中的一个核心观点,就是国内需要培养健康的风险投资氛围——市场的归市场,不能让财政对所有投资行为,进行无限制兜底。

5年时间白驹过隙,随着无风险利率的快速下行,培育全社会风险投资氛围,似乎从一件“可选”决策,变成了一种“必须”选择——当固收类资产提供的票息收入性价比快速降低时,投资者必须向风险要收益,但又不能将投资行为变为赌博。

个人养老金账户必须退休后才能领取,这天然为国内资本市场,提供了一批20、30年久期的配置资金。或许,国内的风险投资理念建设,正在迎来新的契机。

最后的最后,做个提醒:个人养老金账户提供的个税优惠额度,每个自然年滚动刷新。2024年仅剩最后几天了,有需要的朋友们,不要错过时间窗口。

风险提示:基金有风险,投资需谨慎。以上所有逻辑均建立在我个人对公开资料的理解上,不一定符合特定投资者的具体投资需求。建议大家从自身风险承受能力、资金情况等角度出发,合理进行资产配置。

$易方达中证A500ETF联接Y(OTCFUND|022930)$ $易方达中证红利ETF联接发起式Y(OTCFUND|022925)$ $易方达上证科创50联接Y(OTCFUND|022895)$

#投资干货#

本文作者可以追加内容哦 !