近日,人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会印发《关于全面实施个人养老金制度的通知》(下称:《通知》)提出,自2024年12月15日起,凡参加城镇职工基本养老保险或城乡居民基本养老保险的劳动者均可参加个人养老金制度。同时,个人养老金基金产品迎来扩容,首批85只权益类指数基金纳入个人养老金投资范围,以满足投资者配置需求。这标志着我国养老保险体系的“第三支柱”全面建立,我国劳动者可通过参加个人养老金,为自己的养老保障“添砖加瓦”。

此次个人养老金制度有何亮点?个人养老金投资有何优势?除了养老产品,还有哪些产品适合个人养老金?……带着这些问题,深耕君今天就来和大家聊一聊。

第三支柱全面建立,进一步发挥养老金融优势

与世界发达国家相似,我国的养老保险体系也是多层次多支柱架构,即由基本养老保险、企业(职业)年金和个人养老金三大支柱组成,个人养老金是国家关于第三支柱的制度性安排,可以作为前两大支柱的衔接与补充,进一步完善我国的养老保障体系。此外,个人养老金实行个人账户管理,由个人缴费,账户实行封闭运行,资金不得提前支取。个人开立账户并缴存资金后,可在合格产品中选择投资。

与此前的试点政策相比,此次《通知》进一步明确了相关支持政策,并就投资产品、提前支取、风险管理等问题做出系列调整,进一步优化了个人养老金的制度内容,并发挥养老金融的优势,为劳动者提供更多元化养老需求。

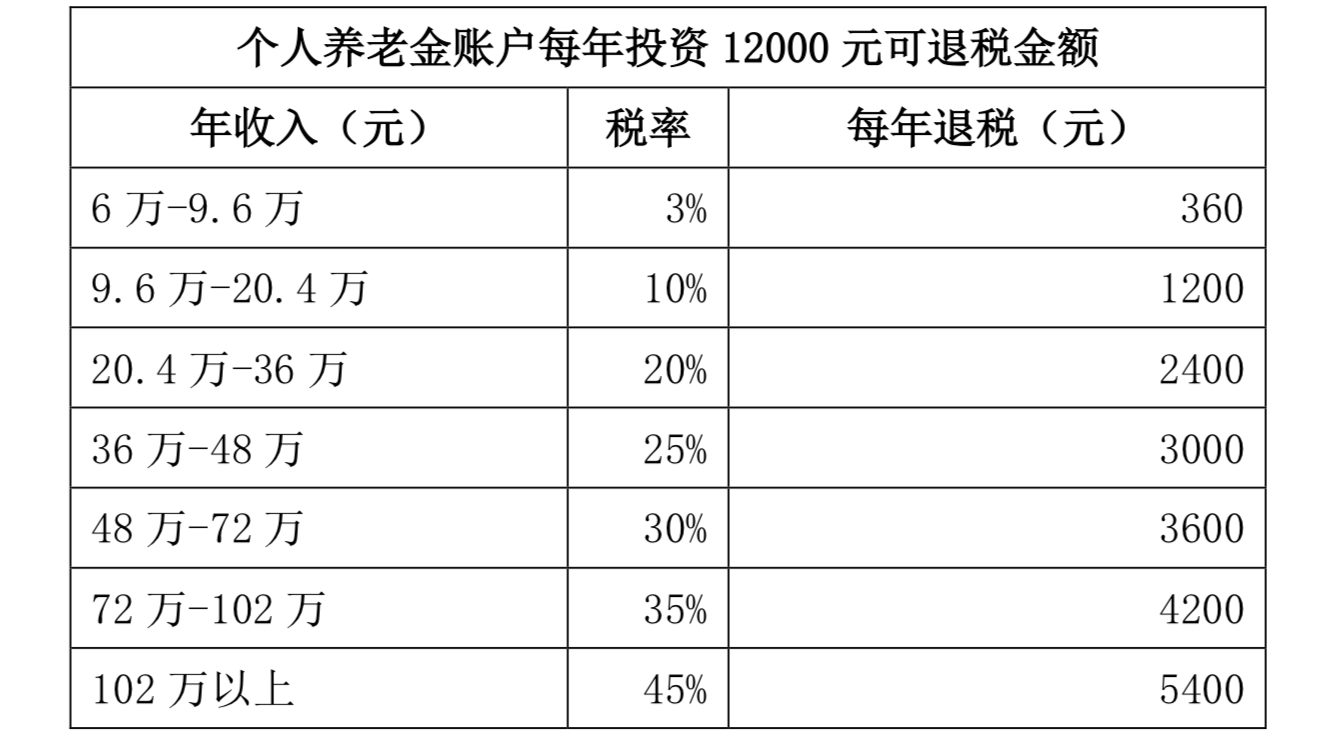

在税收优惠上,个人养老金主要通过三个环节来体现:1、缴费环节。个人向个人养老金资金账户按12000元/年的限额标准缴费,在综合所得或经营所得中据实扣除;2、投资环节。对计入账户的投资收益暂不征收个人所得税;3、领取环节。个人养老金单独按照3%的税率缴税。

个人养老金投资有何优势?

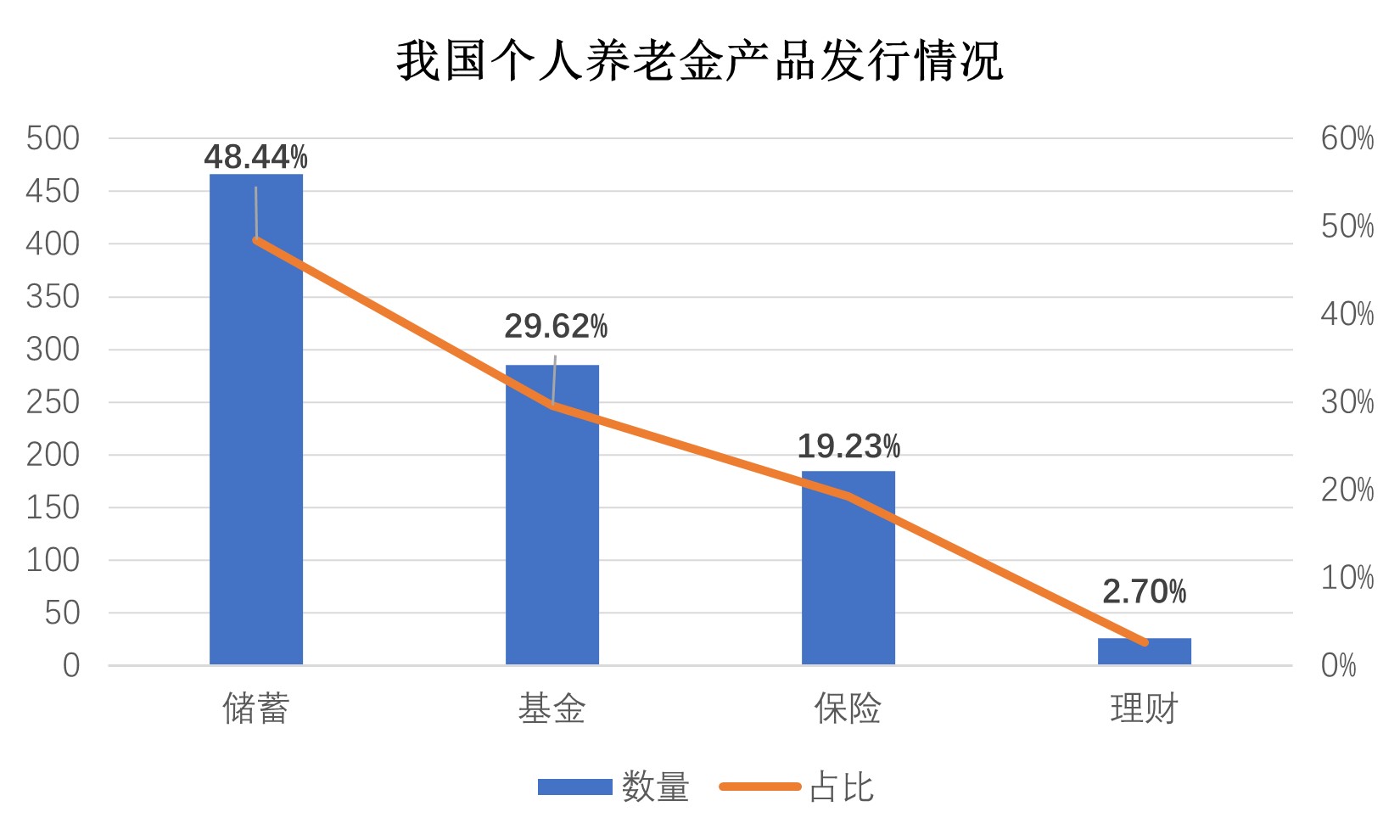

目前,个人养老金可供投资的产品数量已超过900种。可投资范围包括理财产品、储蓄存款、商业养老保险、公募基金等四类金融产品。《通知》进一步增加了第五类即国债,并将特定养老储蓄、指数基金纳入产品目录,增加养老理财产品,鼓励研发与养老需求匹配的个人养老储蓄、低波动基金产品等。这些投资产品实行市场化运营,并在政府监管之下。

数据来源:国家社会保险公共服务平台,截止日期:2024年12月15日

那么,相比于自己存钱养老,将个人养老金投资于养老产品有哪些优势呢?

第一,个人养老金制度提供的税收优惠政策和递延纳税优惠政策,既可以享受税收递延,也可以享受退税。根据个人年收入的不同,每年可退税360-5400元不等。需要注意的是,个人养老金以自然年为单位享受税收优惠,建议在每年12月底前入金缴存。比如,投资者想抵扣2024年的个税,必须在2024年12月31日前缴存。

注:年收入所处挡位和适用税率来自国家税务总局官网。此表年收入适用税率未考虑专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠,亦未计算个人养老金投资收益纳税情况。测算结果仅供参考,不代表投资建议、也不作为投资收益的保证。

第二,在利率持续下行的大背景下,为了避免资产缩水,可以考虑将养老资金用于投资监管机构认可的养老产品,即有望实现在保证风险可控前提下的资产增值。

第三,由于养老账户资金实行封闭管理,只有当符合退休条件或特殊情况时才能提取,因此加强了晚年养老储备的稳定性。

个人养老金可以投哪些产品?

对于目前《通知》所纳入的金融产品,很多投资者可能不知道选择哪种类型产品作为个人养老金长期的投资品种。事实上,不同产品适合不同类型的投资者。

1、养老储蓄

养老储蓄类型包括定活两便、通知存款、零存整取、整存整取等,常见期限有3个月、6个月、1年、2年、3年和5年等。对于这类产品,个人养老金储蓄的优惠主要体现在节税端,在投资端的收益和最终领取金额方面优势不明显,适合风格稳健且不愿承担损失的投资者。

2、养老保险

个人养老金保险产品包括专属商业养老保险、年金保险、税收递延型养老年金保险和两全保险四类,其中既有稳健型,锁定收益率的产品,也有具有进取型,可享受浮动收益的产品。养老保险产品收益稳定性较高,适合风险偏好较低的个人投资者作为中长期的养老补充。

3、养老理财

养老理财产品风险普遍不高,且投资策略多以“固收+”为主。需要注意的是,理财产品收益存在波动,且不保证无亏损,因此适合有短期理财规划,且能承担一定风险的投资者。

4、养老基金

个人养老金基金产品又可分为养老目标日期和养老目标风险基金,养老基金通常都设有锁定期或最短持有期限,以确保投资者能够长期持有并享受复利效应。养老基金与其他养老产品最大的不同就在于其权益仓位较高,投资风险偏大,对应的收益弹性也更大,因此更适合抗风险能力较高,且希望获得更高潜在收益的投资者。

养老产品之外,还有哪些产品适合作为个人养老金的“底仓配置”?

对于很多年轻投资者而言,养老是“重要却不紧急”的事情,养老规划难以在短时间内找到方向和方法。那么,有没有一类产品能满足中长期对收益目标的要求、又具备一定的抗风险能力、同时又没有养老基金设置的持有期限制?

对于风险偏好较高的个人投资者,不妨可以考虑配置投资策略不漂移的权益类基金作为个人养老金的“底仓配置”产品。比如,中庚基金旗下的低估值价值策略产品线,因为低估值价值策略基金由于构建的投资组合始终具备“低估值、低风险、高成长性”的特征,这一策略能在任意时点使投资组合保持较高性价比的优势,具体表现为上涨有动力(估值修复),下跌有安全边际(估值防护),符合个人养老金中长期投资目标和资金积累的投资属性和目标。

综合来看,如果将权益类基金作为养老投资的标的时,可以选择信任的资产管理机构、投资策略不漂移的产品作为底仓配置。同时,还可以通过定投或分批买入的方式来平滑波动,以此来提升养老金储备过程中的持有体验。

结语

养老投资是一项长期的投资活动,投资者需要结合自身的养老目标、风险承受能力、流动性需求、自身年龄和收入情况等,制定适合自己的“养老计划”。

风险提示:基金投资有风险。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本材料涉及到的市场解读及观点相关内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

本文作者可以追加内容哦 !