虽然美联储12月的降息如期而至,但鲍威尔的鹰派言论,使得市场再次担忧起“高烧不退”的通胀。不过上周五(12.20)出炉的PCE低于市场预期,“七巨头”率先开启反攻,最终美股又一次盘中完成翻身逆袭。

美股的回暖带动全球市场风险偏好再次提升,A股方面由于部分中小盘个股面临“ST”风险,资金开始切换到以沪深300为代表的大权重,风格再次转变。今天我们主要聊聊沪深300。

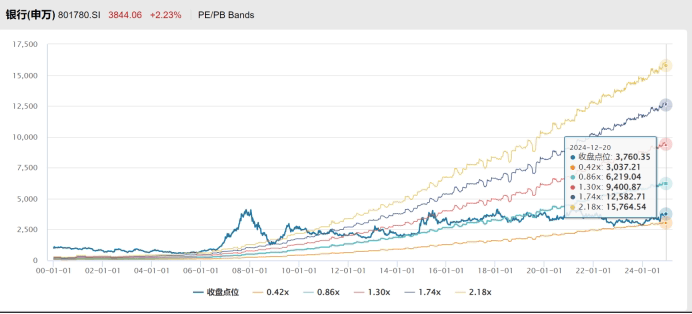

1、银行业获大股东增持明显

据Wind数据,截至12月23日,今年以来已有26家上市银行股东披露增持计划。大股东频频增持银行股背后,存在多类原因。一方面,近期监管对破净股的市值管理提出要求,部分银行市净率长期处于低位,大股东增持符合监管导向。另一方面,部分银行可转债到期在即,但转股率偏低,难以补充银行的核心一级资本,借大股东增持提振市场信心。

图:申万银行市净率

数据来源:wind,截至2024.12.20

由于银行板块属于典型的周期板块,长期处于“破净”再到修复“破净”的状态中,历史回溯看,上一次修复“破净”还是在2017-2018年的阶段。

截至2024年三季度,整个银行业占沪深300的行业权重为12.3%。随着政策发力以及股东增持助力,银行业的修复有望助推沪深300的估值进一步提升。

2、权重风格偏好提升

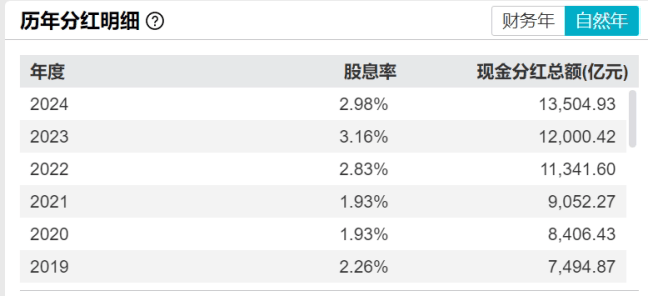

每到年底,权重资产都会成为机构以及险资配置的主要方向。Wind数据显示,截至三季度保险持有股票及证券投资规模增长至4.1万亿元,为2013年数据公布以来新高,仓位环比上升至12.8%。

当前险资仓位刚回到历史均值附近,结合政策鼓励中长期资金入市,险资仓位可能仍有进一步提升空间,有望对权重风格继续有资金面支持。

图:沪深300最近六年的分红情况

数据来源:wind,截至2024.12.23

除了资本利得外,稳定持续的高分红一直是沪深300最为引人注目的一个特点。Wind数据显示,从2019年开始的每个自然年,沪深300分红金额都在逐步提升,最近三年的股息率都维持在3%附近。

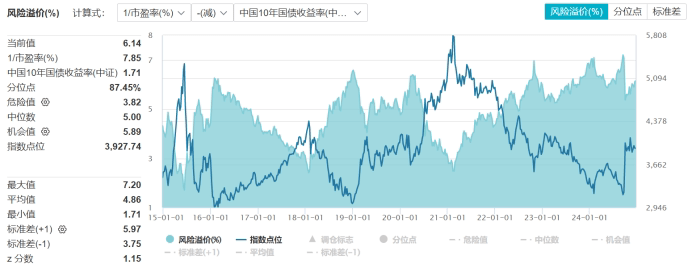

3、风险溢价逐步下行

沪深300指数作为市场核心资产的代表,还有一个隐藏福利,即该指数的风险溢价通常被定义为“股债平衡”的关键指标。即风险溢价提升,市场偏好债券,反之,当风险溢价下行,市场更偏好权益。

图:沪深300的风险溢价

数据来源:wind,截至2024.12.23

Wind数据显示,截至2024.12.23,沪深300的风险溢价为6.14,期间虽有反复,但从9.20日起已经开始回落。作为对比,2021年2月19日,沪深300溢价只有2.48。在政策助推以及经济基本面逐步修复过程中,沪深300有望再次重返巅峰!

想参与沪深300投资机会的小伙伴不妨也来多多关注相关指数的增强产品——海富通沪深300增强A/C(004513/004512)!在公募量化团队AI转型的大浪潮下,海富通沪深300指数增强的量化策略也迭代至以深度学习为核心的AI策略,AI类策略更看重模型胜率,具备提升相对分散性和稳定性的优势,在跟踪沪深300指数的基础上,力争为投资者获取超越指数的收益。

注:本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,海富通基金亦不对因使用本文内容所引发的直接或间接损失负任何责任,投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对该基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

本文作者可以追加内容哦 !