宏观方面:

1-11月,全国一般公共预算收入199010亿元,同比下降0.6%。其中,全国税收收入161922亿元,同比下降3.9%;非税收入37088亿元,同比增长17%。全国一般公共预算支出245053亿元,同比增长2.8%。总的来说,收入同比增速延续改善,支出发力趋势未减。

税收方面,国内增值税61237亿元,同比下降4.7%;国内消费税15264亿元,同比增长2.2%;企业所得税39577亿元,同比下降2.1%;个人所得税13177亿元,同比下降2.7%;进口货物增值税、消费税17330亿元,同比下降1.3%。关税2221亿元,同比下降5.2%;出口退税18035亿元,同比增长7.6%;城市维护建设税4597亿元,同比下降4.7%;车辆购置税2197亿元,同比下降11.4%;印花税3185亿元,同比下降12.1%。其中,证券交易印花税1087亿元,同比下降35.9%;资源税2732亿元,同比下降4.0%;土地和房地产相关税收中,契税4631亿元,同比下降13%;房产税4254亿元,同比增长18%;城镇土地使用税2229亿元,同比增长9.9%;土地增值税4574亿元,同比下降8.1%;耕地占用税1237亿元,同比增长22.4%;环境保护税241亿元,同比增长19.5%;车船税、船舶吨税、烟叶税等其他各项税收收入合计1274亿元,同比增长3.1%。

11月公共财政收入实现14029.0亿元,同比增长11.0%,增速延续改善5.5个百分点;其中,当月税收收入实现11140.0亿元,同比增速延续正增长,实现5.3%,较上月改善3.5个百分点;非税收入规模为2889.0亿元,同比增长40.4%,增速较上月微幅改善0.8个百分点。

支出方面,教育支出36267亿元,同比增长0.6%;科学技术支出8241亿元,同比增长0.6%;文化旅游体育与传媒支出3135亿元,同比下降3%;社会保障和就业支出38123亿元,同比增长5.9%;卫生健康支出17887亿元,同比下降9.2%;节能环保支出4426亿元,同比下降0.8%;城乡社区支出18306亿元,同比增长6%;农林水支出22498亿元,同比增长11.7%;交通运输支出10186亿元,同比下降1.8%;债务付息支出11733亿元,同比增长7.8%。

11月支出实现23588.0亿元,同比增长3.8%,增幅收窄6.6个百分点;其中,地方公共财政支出实现20246.0亿元,同比增长2.8%,增速较上月下滑9.2个百分点。

全国政府性基金预算收支方面,1-11月,全国政府性基金预算收入42348亿元,同比下降18.4%。全国政府性基金预算支出81038亿元,同比下降2.6%。

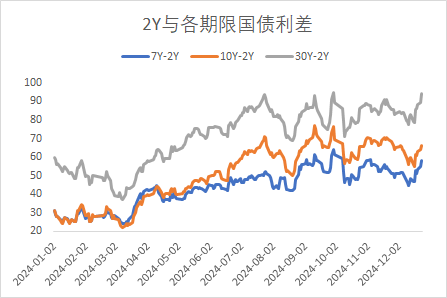

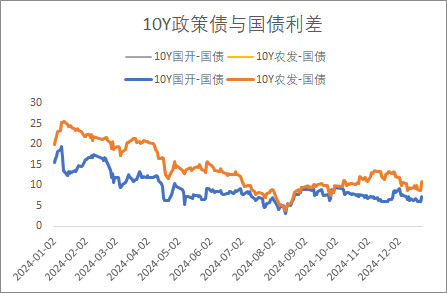

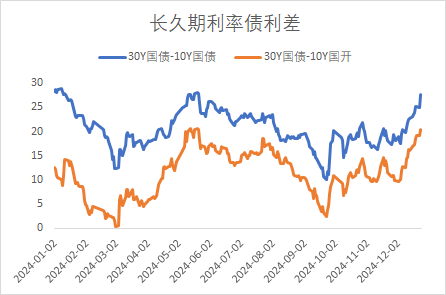

利率方面:

信用方面:

高收益债数据:

周二(12月24日),信用债高收益成交总量171.46E,较周一下滑2.63%;其中,城投债成交量136.07E,增加3.52%;山东成交量48.76E,较周一增长24.80%,此外,四川、河南成交量较高,分别为19.11E及18.07E。地产债成交量8.51E,增加16.96%;其他产业债成交量26.88E,减少28.07%。

主要主体情况跟踪:

昆明市城建投资开发有限责任公司公告,因南通三建违法分包未支付工程款,导致公司承担补充责任被纳入失信被执行人名单。南通三建工程款账户已被其多家合作单位申请冻结,公司在未收到其他相关法院通知前,不得向其支付工程款,故本案因无法执行进入失信状态。当日旗下“24昆明城建MTN001”收益率上行至3.07%。

转债方面:

今日转债市场有所调整,中证转债指数下跌0.25%,万得可转债等权指数下跌0.56%。今日转债市场成交额616.84亿元,成交额相比上个交易日小幅缩量。A股三大指数今日集体下跌,截至收盘,沪指跌0.01%,深成指跌0.64%,创业板指跌0.55%,北证50指数跌3.79%,微盘股指数跌3.05%。全市场成交额12946亿元,较上日缩量267亿元。板块题材上,脑机接口、银行、保险、零售板块涨幅居前;民爆概念、AI应用方向跌幅居前。

今日煤炭板块涨幅较好,经历2021年-2022年煤炭景气度高涨、价格大幅上涨,2023年开始行业回归理性。2024年煤价延续高位震荡回落,核心因素在于:需求端增速回落(1-11月火电增速由2023年的6.1%降至1.9%,生铁、水泥产量增速也由23年的基本持平降至-4%和-10%左右)。同时煤炭进口量超预期(1-11月进口量达到4.9亿吨,同比增长约15%,增量是2013年以来次高的年份),国内新疆、内蒙等区域的产量超预期。2025年在经历煤价连续2年下行后,虽然宏观仍有下行压力,但考虑到供给增速放缓,需求维持稳健,在宏观稳增长政策预期下,煤价有望企稳或小幅回升,行业进入新一轮周期。建议关注煤炭板块转债标的。

今日银行板块涨幅较好。2024年以来,银行股因其高分红价值而受到市场重新评估。自2023年起,国有银行股票持续上涨,这主要是因为银行股之前的估值过低,现在正在得到纠正。高股息是投资银行股的主要理由。 对于2025年,银行股因其低估值、高股息和低持仓而继续被看好,市场对它们的价值重估趋势预计将持续。银行股的低估值优势使其不受市场风险偏好的影响。由于估值低和持仓量低,银行股的表现优于中证红利指数、沪深300指数以及以防御性著称的公用事业等资产。自10月以来,市场风险偏好有所上升,导致纯防御型资产价格下跌,但国有银行股已开始回升,接近10月8日的高点。随着国债收益率和机构资金成本的下降,市场对股息率的容忍度提高,配置型资金开始关注国有银行的中期分红和高股息价值。如果经济进入复苏阶段,基本面的盈利能力提升将有助于银行股估值的进一步修复。建议关注高股息银行转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴利债券C(OTCFUND|009617)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴兴诚利率债C(OTCFUND|020834)$

本文作者可以追加内容哦 !