最近跟一位朋友聊天,目前是律所合伙人,他在聊天中多次强调到资源、现金流的重要性,这不由让我想到近期一直在谈的红利策略。在市场火热的时候,红利策略并不占优,大部分投资者也都未关注到,而近几年市场震荡下调,能持续派发高股息的公司显得弥足珍贵,红利策略凭借其高股息、抗风险的优势冲出大众视野,红利基金也成为了投资新宠。

从2021年2月10日大盘高点到现在,上证指数下跌了8.31%,沪深300下跌了32.27%,而同期中证红利指数实现了19.51%的涨幅,超额收益已经达到51.78%,而这还只是计算的中证红利价格指数,不包括分红。今天我们就一起聊聊分红那些事儿。

一、价格指数VS全收益指数

1. 中证红利价格指数

中证红利价格指数反映的是指数中成分股的价格变动情况,是不包含股票分红对市值的影响。简单来说,指数只考虑了成分股中的股价涨跌,纯资本利得,而对于公司的分红等,是没有计算在内的。

2. 中证红利全收益指数

由于中证红利指数是高股息指数,于是指数编制公司又编制了一个对应的全收益指数,也就是把之前中证红利指数中没有计算的分红全部加进去了。中证红利全收益指数将成分股的分红收益再投资于相应的股票,从而更叫真实的反映出投资者可能获得的总收益。

二、收益差距

中证红利全收益指数不仅包括股价的增长,还包括了股息再投资带来的收益,充分考虑了分红再投资的收益。从2021年2月10日大盘高点到现在,中证红利指数实现了19.51%的涨幅,而中证红利全收益指数实现了43.35%的涨幅。从指数的走势来看,二者之间的差异是日益变大,分红在收益中的占比相当重要。

从年化收益来看,近5年来,中证红利指数年化收益为5.09%,而中证红利全收益指数年化收益为9.86%,二者相差近5%。

在这差异之中最关键的部分就是红利再投收益。从中银证券报告中,不难发现,中证红利全收益指数,其回报来源被拆分为资本利得和股息及再投收益两部分,而从占比来看,红利再投资收益对指数贡献还是很高的。

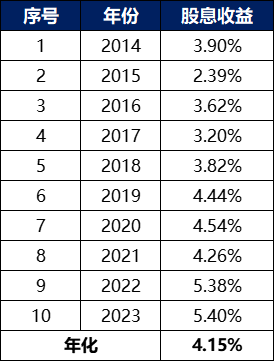

通过数据我们可以看到,从2014年到2023年10年间,中证红利的股息收益都是相当稳定的,最低都有超2%的收益。而且可以明显看到股息收益是在不断上升的,去年已经达到了5.4%的收益,历年年化股息收益也都实现了4.15%。

三、红利策略优势

红利策略核心就是选取现金流充沛、长期持续现金分红、分红比例较高、盈利能力稳的上市公司作为投资标的。以中证红利指数为例,其选取的就是100只股息率高、分红较为稳定,并具有一定规模及流动性的上市公司。

1. 高股息成熟企业

一个企业的股息率反映了公司历史的财务状况,也暗示着公司未来财务表现的信息。高股息的公司通常拥有健康的财务状况、良好的盈利能力以及稳定的现金流,因为这都是保障持续股息支付的重要基础。

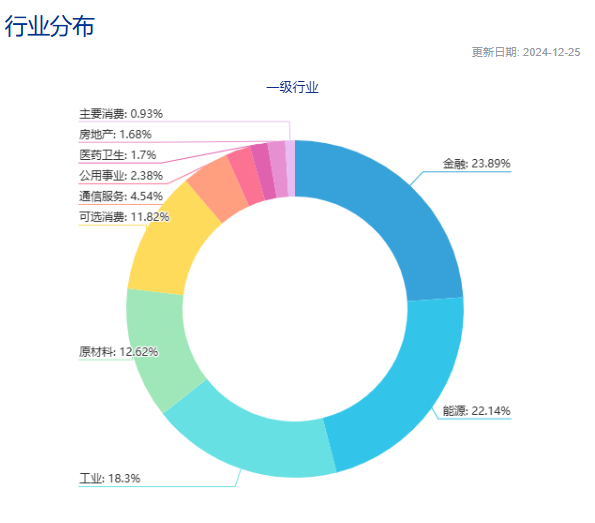

从中证红利成分股来看,市值平均数为434.99亿元、中位数为132.10亿元,大中小盘股均有分布。从行业分布来看,中证红利指数重仓行业主要是银行、煤炭、钢铁和交通运输这些估值较低、具备长期盈利确定性的行业。从历史重仓数据来看,随着上游资源业绩改善,煤炭、钢铁等板块的占比在提升,而伴随房地产行业周期下行,其房地产板块占比在不断下降,其余的消费和科技板块的占比较低。

2. 估值低安全边际高

高股息通常意味着公司有较强的盈利能力和稳定的现金流,而这样的公司往往已经进入成熟阶段,增长潜力有限,所以一般高股息率的股票,估值也比较低,安全边际高。

目前中证红利指数PE和PB估值均低于过去10年均值,处于相对较低的估值区域,而且市净率仍小于1倍,仍具较好的投资价值。

3. 风险分散还有现金流

红利策略可以帮助投资者分散风险,因为高股息公司往往在不同行业,能够提供一定程度的对冲。高股息还能为投资者提供了现金流,落袋为安的安全感,投资者同样也可以选择分红再投实现股利的复利效应。

总的来说,对于投资者,一方面可以享受公司股价上涨带来的资本利得,另一方面通过分红获取稳定的现金流回报,提升投资体验以及获得感。尤其是在市场下跌或波动时,红利基金可以作为我们组合配置的一部分,平滑组合的整体波动。

#社区牛人计划##强势机会##高息股活跃!四大行携手创新高##红利指数火了,还能上车吗?#

$红利指数(SH000015)$$恒生港股通国有企业红利指数(HS|HSSCHDY)$$港股通央企红利ETF(SH513920)$

本文作者可以追加内容哦 !