海尔智家股份有限公司成立于1984年,1993年11月19日,海尔智家在上海证券交易所上市,是中国最早上市的公司之一,也是最早入选上证180成分股指数的蓝筹股公司之一,并于2019年被纳入MSCI全球指数。2018年10月24日,海尔智家成功在德国法兰克福交易所主板发行D股。2020年12月23日,海尔智家成功在香港主板上市。至此,海尔智家实现“A+D+H”三地上市,构建与全球化运营同步的全球资本平台。公司始终秉承“以用户为是,以自己为非”的理念,坚持创业、创新精神,不断适应时代的发展。公司坚持海外自主创牌,通过自身的持续耕耘与行业整合,先后收购日本三洋白电业、美国GE家电业务、新西兰Fisher&Paykel业务,持股墨西哥MABE48.41%股权、收购意大利Candy公司,构建“研发、制造、营销”三位一体的全球化竞争力,通过不断优化资源整合能力、发挥全球战略协同优势,实现“海尔、卡萨帝、统帅、美国GE Appliances、新西兰Fisher&Paykel、日本AQUA、意大利Candy”七大世界级品牌布局与全球化运营。面对物联网时代的机遇和挑战,海尔智家坚持智慧家庭战略,紧跟时代脚步,推进物联网生态转型,聚焦用户最佳体验的持续迭代,为消费者提供智慧家庭解决方案,创造全场景智能生活体验。

《 百优价值网(100est.com)》从流动资产、非流动资产和资产总计三个维度,以2019 年到 2023 年为跨度,针对 $海尔智家(SH600690)$ 的资产概况进行分析。

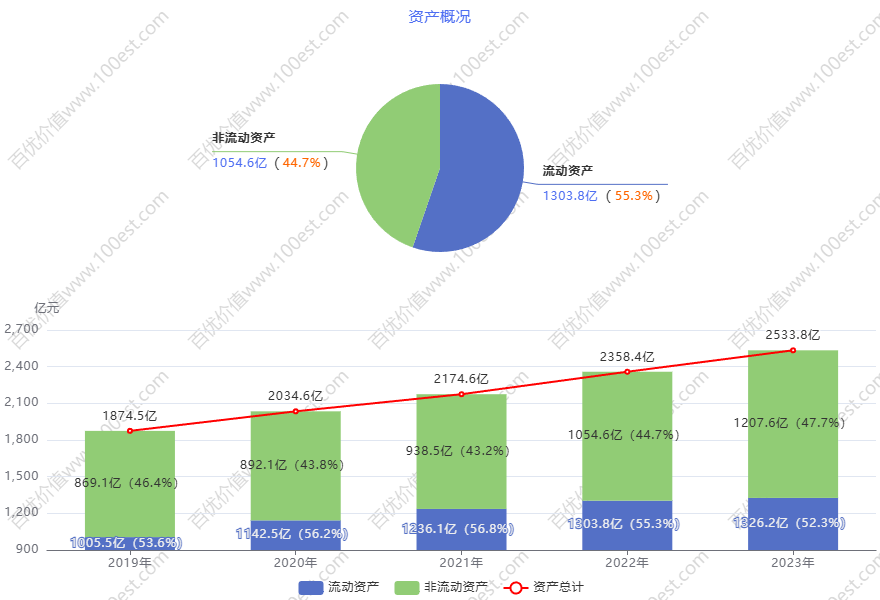

一、资产概况分析

(一)流动资产

2019 年:流动资产为 1005.5 亿元,占总资产的 53.6%。

2020 年:流动资产增加至 1142.5 亿元,占比为 56.2%。

2021 年:流动资产进一步上升到 1236.1 亿元,占比 56.8%。

2022 年:流动资产为 1303.8 亿元,占比 55.3%。

2023 年:流动资产达到 1326.2 亿元,占比 52.3%。

趋势分析:从 2019 年到 2021 年,流动资产占比逐年上升,显示出公司在这期间对资产流动性较为重视。然而,2022 年和 2023 年流动资产占比有所下降,可能意味着公司在这两年对长期资产有更多投入。

(二)非流动资产

2019 年:非流动资产为 869.1 亿元,占总资产的 46.4%。

2020 年:非流动资产为 892.1 亿元,占比 43.8%。

2021 年:非流动资产为 938.5 亿元,占比 43.2%。

2022 年:非流动资产为 1054.6 亿元,占比 44.7%。

2023 年:非流动资产达到 1207.6 亿元,占比 47.7%。

趋势分析:2019 - 2023 年期间,非流动资产总体呈逐年上升趋势。2023 年非流动资产占比相较于 2019 年有显著上升,反映了公司在长期资产方面的持续投入。

(三)资产总计

2019 年:资产总计 1874.5 亿元。

2020 年:资产总计 2034.6 亿元。

2021 年:资产总计 2174.6 亿元。

2022 年:资产总计 2358.4 亿元。

2023 年:资产总计 2533.8 亿元。

趋势分析:资产总计逐年增加,表明海尔智家在这五年间业务不断扩张,资产规模不断扩大。

二、结合行情的金融专业性深度分析

2019 年:

行业背景:家电市场零售额同比下滑 3.82%,但高端产品和农村市场大幅增长,线上渠道对家电销售的贡献率达到 41.17%。海尔智家等家电巨头加强产品场景化、套系化销售。

公司表现:海尔智家凭借其品牌影响力和产品创新,在高端市场和农村市场可能取得了一定的份额增长,同时通过线上渠道的拓展,推动了流动资产中存货的销售和应收账款的回收,使得流动资产保持较高占比,为公司在市场波动中稳住了阵脚。

2020 年:

行业背景:疫情导致家电行业国内累计销售下滑 9.2%,但出口金额同比增长 24.2%,线上销售占比进一步扩大,且健康、智能、高端化成为发展趋势。

公司表现:海尔智家通过增加流动资产储备,更好地应对了国内市场需求下滑的冲击,同时利用国内稳定的产能,积极拓展海外市场,推动了出口业务的增长,使得总资产规模得以扩大。此外,公司可能也在加大对智能、健康等高端产品的研发投入,为未来的产品升级和市场竞争做准备,这也体现了非流动资产的逐步增加 。

2021 年:

行业背景:行业收入实现较快增长,主要是 2020 年同期的低基数以及出口的拉动,但利润增速显著低于营收,大宗原材料、海运、汇率等多重因素对企业利润产生了不利影响。

公司表现:海尔智家的营收增长与行业趋势相符,其海外市场的良好表现,如北美市场收入创历史性最好纪录等,为整体营收增长做出了重要贡献。然而,受原材料等成本上升影响,公司利润增长面临压力,但通过保持较高的流动资产占比,有助于维持公司的资金周转和运营效率,以应对成本上升带来的挑战。

2022 年:

行业背景:家电市场零售总额同比下降 5.2%,但线上渠道和下沉市场家电零售额增长明显,家电产品进一步向高端化、智能化、绿色化升级。

公司表现:海尔智家在非流动资产投入的增加,可能是为了加强在高端化、智能化、绿色化产品方面的生产和研发能力,以适应市场消费升级的趋势。同时,公司通过线上渠道和下沉市场的布局,稳定了市场份额,推动了流动资产的周转,实现了资产规模的稳步增长。

2023 年:

行业背景:家电行业整体复苏不及预期,但高端家电、悦己类产品展现出不俗的消费活力,行业巨头纷纷通过并购投资等方式谋划转型。

公司表现:海尔智家收购开利商用制冷 100% 股权,进一步完善了其在制冷领域的产业布局,这也是非流动资产增加的重要原因之一。此举不仅有助于公司拓展业务领域,创造新的增长点,还能提升其在全球市场的竞争力,特别是在欧洲市场的业务布局。同时,公司在高端产品市场的持续发力,也符合行业消费趋势,推动了整体业绩的增长,资产规模也相应扩大。

总体来看,海尔智家在 2019 - 2023 年间资产规模稳步增长,前期注重流动资产的管理,后期逐渐加大对非流动资产的投入,反映了公司在不同阶段的经营策略和市场定位,并且与行业行情紧密相关。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !