这几天,客官们的朋友圈是不是被个人养老金霸屏了?

嘿嘿,富二也是刷屏大军的一员~

在上周和上上周,富二分别发布了《长期主义视角:这些指数基金被选中了!Why?》和《刚刚!事关十四亿人!个人养老金又有大消息了!》,给客官们详细地介绍了个人养老金新政和扩容的相关内容,以及富二家被新增纳入的5只指数产品,分别是富国沪深300增强Y(022906)、富国中证500指数增强Y(022953)、富国中证红利指数增强Y(022903)、富国创业板ETF联接基金Y(022952)和富国中证A500ETF发起式联接基金Y(022902)。

今天,富二来给客官介绍个或许能让你的个人养老金基金投资胜率更高的方法~

大家都知道,这回个人养老金基金扩容新增了不少指数类产品。可是,指数产品怎么选呢?

如果客官的风险偏好较低,可以参与一些大盘宽基类的指数基金,比如沪深300、中证A500等指数,成分股多为市值较大的蓝筹白马股,具有长期投资价值。若在指数相对低估时参与,有望享受到经济向上增长带来的红利。

若客官的风险偏好较高,可以选择中小盘或高成长的宽基类指数基金,比如中证500、创业板指等,这类指数囊括的成分股多为更具成长潜力的中小型企业或细分领域的龙头企业,阶段性弹性收益或较为突出,有望受益于未来新质生产力的高速发展。

本次纳入的红利类指数,底层是股息收益稳定且能分红公司背后相对稳健的经营能力,随着无风险利率持续走低,风险偏好相对适中,可作为配置的一环的红利板块愈发受到追捧。

还有一个思路,就是将大盘宽基和红利策略指数作为核心配置,中小盘及成长宽基作为卫星配置。

当然,指数基金的选择也需要结合一定的市场环境,在市场温度不热时多点关注,市场温度过热时,保持一些距离。

选择了适合的个人养老金指数产品,怎么投最是关键。那么,什么和指数基金最配?

答案当然是定!投!

这可是被“股神”巴菲特认证过的。他认为,通过定投指数,一个什么都不懂的业余投资者往往能战胜大部分专业投资者。

原因也很简单,有以下几点:

1

一般来说,定投的周期普遍都会比较长,所以产品的费率很重要,看似费率相差很小,但最终对投资结果的影响也不小。目前,指数基金的费率属于基金品类中较低的,以富二家此次新纳入名录的富国创业板ETF联接基金Y(022952)和富国中证A500ETF发起式联接基金Y(022902)为例,管理费为0.15%/年,托管费为0.05%/年,属于同类基金费率最低的一档。

2

指数基金主要是“纯纯”跟踪指数,基金表现与所跟踪的指数基本一致,较好的实现了复制指数的涨跌,选好指数也意味着选好了基金。若经济持续向上发展,追踪优秀公司的指数基金也会获益,若是指数增强型,或许长期表现更值得期待。例如富国沪深300增强Y(022906)、富国中证500指数增强Y(022953)、富国中证红利指数增强Y(022903)这三只指数增强产品,根据基金三季报,富国中证红利指数A/B类份额自转型以来收益率达393.42%,较同期业绩比较基准超额收益超200%;富国中证500指数增强自成立以来收益率达183.05%,较同期业绩比较基准的超额收益为112.06%;以及富国沪深300增强A/B类份额自成立以来收益率达129.80%,较同期业绩比较基准的超额收益达88.31%。

数据来源:基金定期报告,截至2024-09-30。富国中证红利指数增强于2012年4月由富国天鼎中证红利指数增强更名而来,后者于2008年11月20日由汉鼎证券投资基金转型而来,2019-2023年基金份额净值增长率与其同期业绩比较基准收益率(中证红利指数收益率*90%+一年期银行储蓄存款利率(税后)*10%)分别为20.58%(14.39%)、7.55%(3.50%)、17.70%(12.25%)、-3.31%(-4.60%)、6.94%(1.01%),成立以来为326.72%(157.16%),数据来自基金定期报告;基金经理变动情况:宋小龙(2006年11月至2010年1月),常松(2008年11月至2011年5月),徐幼华(2011年5月至今)、方旻(2014年11月至今),上述数据仅指富国中证红利指数增强A类 。富国沪深300指数增强A/B成立于2009/12/16,业绩比较基准为沪深300指数收益率*95%+1.5%(指年收益率,评价时按期间折算)。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)为38.83%(36.14%),23.29%(27.74%),-0.24%(-3.43%),-19.71%(-19.39%),-6.13%(-9.46%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:常松(2009/12/16-2011/05/13)、李笑薇(2009/12/23至今)、方旻(2014/11/19至今)。富国中证500指数增强(LOF)A/B成立于2011/10/12,业绩比较基准为中证500指数收益率*95%+1%(指年收益率,评价时按期间折算)。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)为31.49%(26.32%),29.23%(21.12%),17.12%(15.97%),-16.09%(-18.5%),-2.08%(-6.09%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:徐幼华(2011/10/12至今)、李笑薇(2011/10/12至今)、方旻(2014/11/19至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

3

相比主动型基金,指数基金所跟踪的指数普遍已穿越完一轮完整牛熊,通过历史回溯,具有一定的参考性。

4

定投能平摊成本,熨平波动。当市场处于历史相对低位的时候,阶段性买入也是收集筹码的一种方式。

总结来说,个人养老金指数基金&定投这对CP,适配度很高。参与了个人养老金基金的客官们,不妨每年就用这12000元的额度,开启个人养老金的定投之旅~

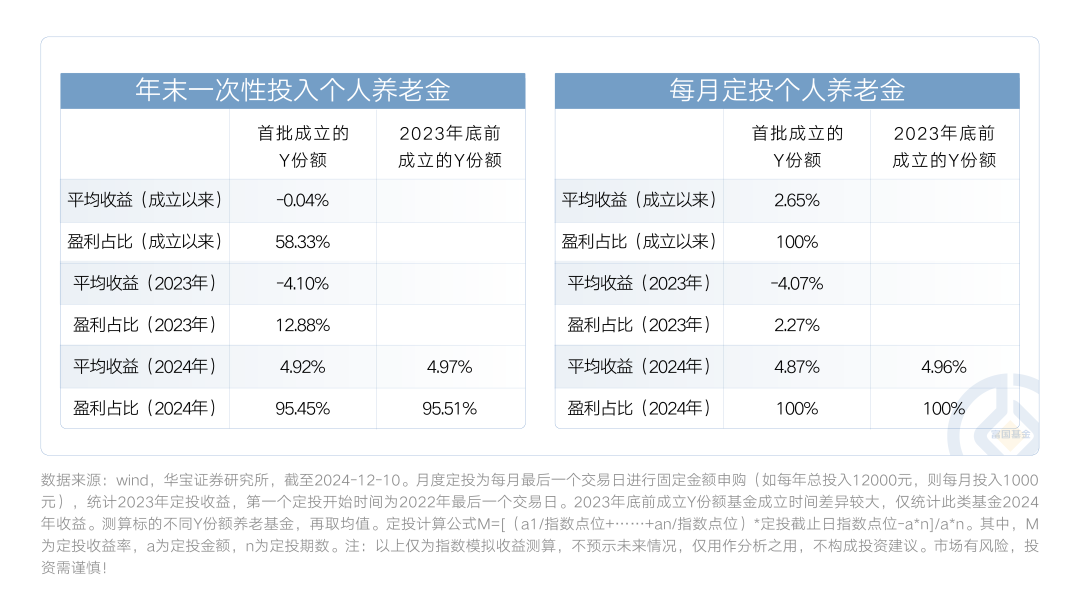

但这12000元的额度以什么样的频率来定投更合适呢?

直接上数据,通过富二测算,以2024年为例,若是在年末一次性投入12000元买入首批成立的Y份额,最终盈利占比约95%;若是每月按1000元的频率定投首批个人养老金,最终盈利占比为100%。所以,定投的行为模式,在一定程度上能改善投资者的体验。

最后,2024年的个人所得税专项附加扣除也即将开始,客官不妨趁着此时,选一只适合的个人养老金基金,抵扣个税并与它一同前行,提前为自己的养老生活加点甜~

-#日富一日 个人养老金基金定投-

各位客官有参与此次新纳入的个人养老金基金吗?具体又是以1000元/月,还是12000/年的频率参与呢?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。不同微信号的同一个获奖手机号均视为一个用户,仅作一次奖励。)

本活动截至2024年12月27日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !