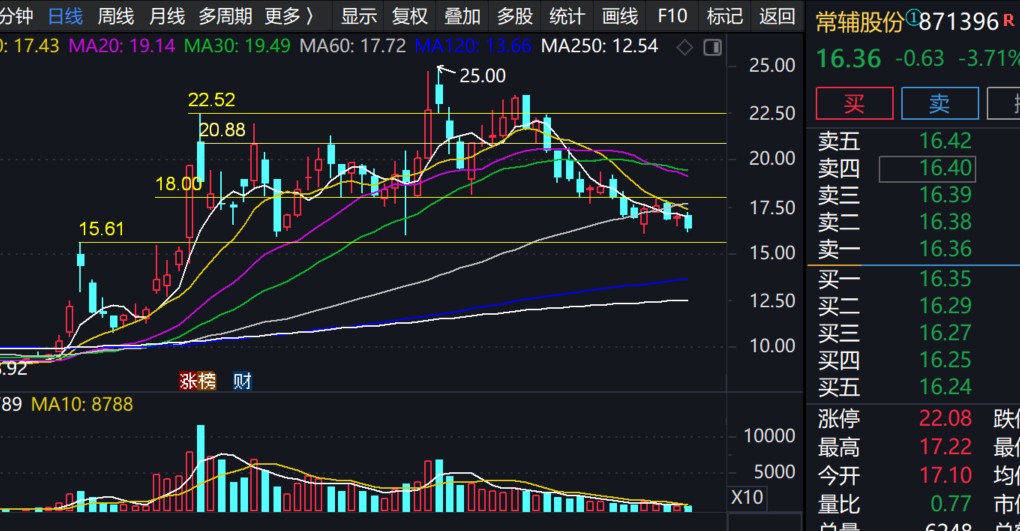

最近,北交所整体走弱,第一核电股——常辅股份跌跌不休,很多之前看好的短线投资客也斩仓出局。周K线收了5根阴线,目前(周三)收盘16.36元。今天下午2点半左右,实在看不下去,卖出了一点主板股票,筹了不到20W,补了1万股常辅。我看尾盘还是有更大的资金,疑似主力,也主动吃进了一些筹码。

之所以,念念不忘该票,是觉得这个票比其他一些北证票质地更好,潜在价值更高。个人觉得,其估值是20~30亿元,股价应该在33~50元。目前16.36元应该是一个边际安全性很高的低价位了。

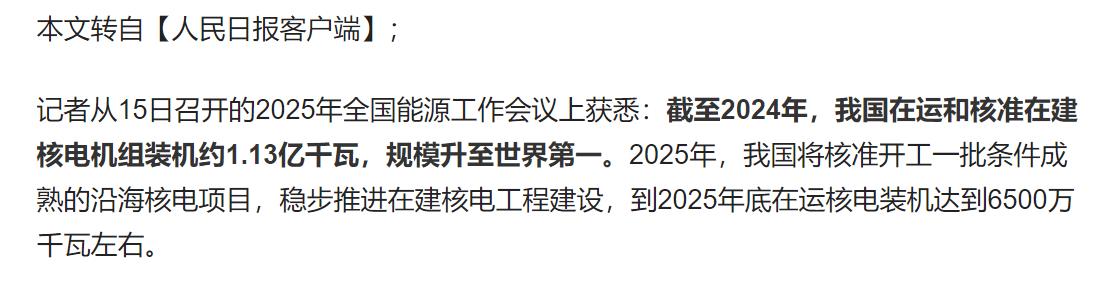

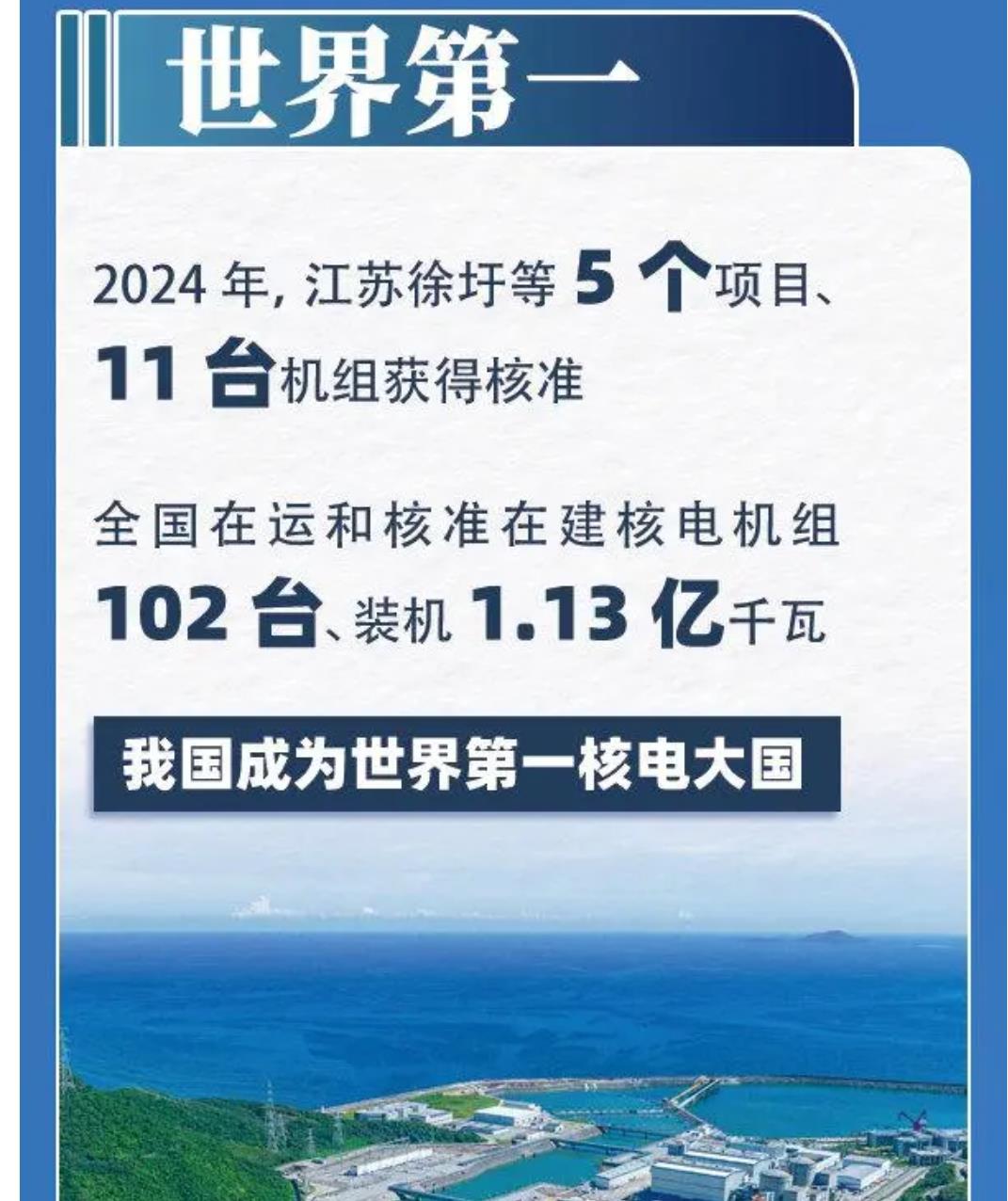

一是核电产业进入发展“快车道”。高大上,技术性、安全性、准入门槛等都很高。过去谈核色变,现在成熟后,国家开始在沿海地区加大布局、大力发展。从下图数据看,未来几年已批、在建的核电规模将近5000万千瓦,相当于现有运营规模(2025年才达到6500万千瓦)的约1倍。按照核电正常建设周期是7年,相当于说,未来7年左右时间,要干完我们过去30多年才干完的规模。何等可观。这还不排除未来几年国家再新批一些核电项目。

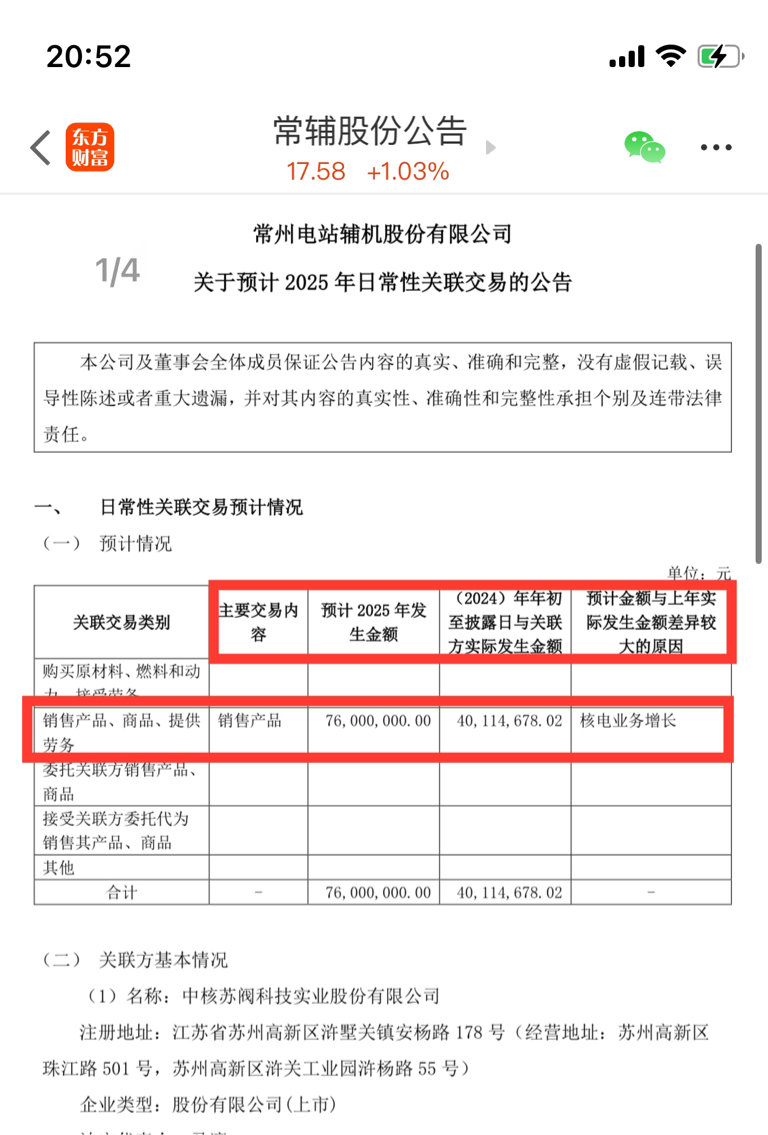

二是常辅股份近年业绩进入"加速期"。连续几年30%~50%的利润增长,大家自己查阅一下。20日发布的明年2025年关联交易议案中提到,与二股东央企中核集团下属的中核科技(深市公司)关联采购额预计7600万元,比今年4000万元增长了90%。中核集团仅是公司业务的一部分,可能只占20%左右。可见一斑。明年业绩高增长无疑。我之前推算今年业绩7毛多,明年业绩估计能破1元吧。

三是当前国际核电概念股仍处在大涨的“风口期”。

四是常辅的技术形态随时变盘修复。

有点晚了。就谈这些吧。由于岁末年关,各路资金都较谨慎,请大家摆正心态,最后四个交易日能冲固然好,不冲也能理解,大家能出力维稳更好!相信明年常辅,常红。33~50元终会实现的!

以上分析供参考,风险自负!

本文作者可以追加内容哦 !