Smart Beta策略介绍

Smart Beta,又称Strategic beta,是一类区别于传统指数投资策略的投资方式,其本质上是对传统指数的加权方式和选股策略进行优化,目的是获取超额收益、降低风险,同时又具备指数投资透明化、规则化的特点。

从广义上来说,采用非市值加权或非传统选股方式的策略均可被归类为Smart Beta;

从狭义上来说,Smart Beta被认为是一种因子投资,通过增加在一个或多个风险因子上的暴露,让传统的指数投资更加“Smart”。

Smart Beta结合了主动投资和被动投资的优势:

一方面,Smart Beta保留了指数投资透明度高、成本低的优势;

另一方面,Smart Beta通过非市值加权和非传统选股方式等策略实现了更好的风险分散、更高的潜在超额收益。

具体来说,Smart Beta具备以下五大优势:

第一、透明度高

Smart Beta指数和传统指数一样,具有明确的编制规则。在投资过程中,投资管理者严格按照编制规则进行投资组合的构建和动态调整,其中不包含任何投资管理者的主观因素。从投资者的角度来说,明确的编制规则意味着更高的透明度,投资过程中的策略运行、组合管理都是可以及时跟踪的,从而投资者可以了解到投资过程中赚的是什么钱,或者为什么亏损。相比于挖掘股票alpha的主动基金,Smart Beta产品通过清晰的规则来解释超额收益来源。

第二、成本低

Smart Beta策略的低成本主要体现在交易成本和管理成本上。一方面,Smart Beta策略在设计过程中会充分考虑换手率,对于动量等具备高换手特征的因子,一般会在编制规则中引入缓冲规则。因此,Smart Beta指数产品一般换手率低,交易成本也相应较低。另一方面,Smart Beta策略属于被动投资,具有明确的交易规则,研究成本和管理成本均比较低。Smart Beta ETF还可以直接在二级市场交易,因此交易成本和便捷性上均有优势。

第三、更充分的风险分散

传统指数按市值进行加权,市值越高的个股在指数中占有越大的权重,投资实际上相对集中,没有实现充分的风险分散。此外,当个股价格被高估,在市值加权方式下个股会被赋予更高的权重,在高估个股价格向合理估值回归的过程中会给指数组合带来更大的波动和风险。Smart Beta指数通过更合理、更充分的风险分散策略,可以更好的控制指数投资的风险和波动。

第四、更高的潜在收益

传统指数投资一般是赚取市场Beta,超额收益潜力有限。Smart Beta采用非市值加权和因子投资等策略,主动增加在一个或多个风险因子上的暴露,在选股和权重分配进行了优化,具备更高的潜在超额收益。

第五、策略多样性与定制化

Smart Beta产品拥有多种多样的构建方式,除了经典的红利、低波、价值等策略之外,目前市场上还有一些另类的加权策略,比如由回购、分拆上市驱动的事件驱动策略,可以满足各类客群的投资需求。

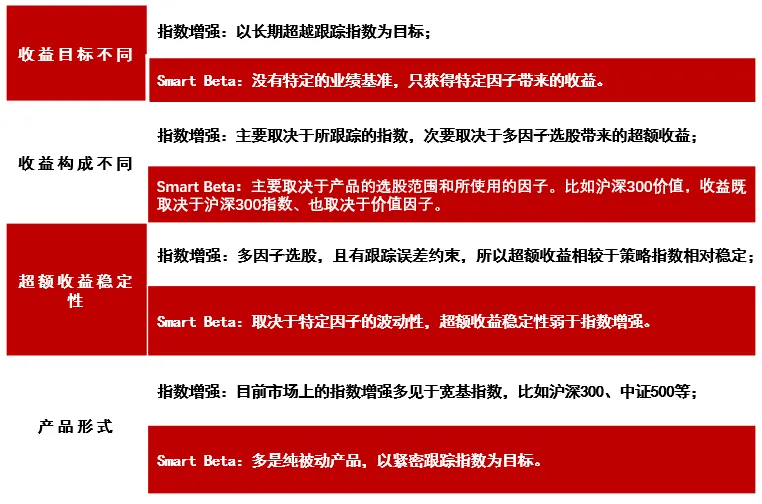

Smart Beta与指数增强的区别

指数基金以完全复制指数标的的形式跟踪指数波动。部分投资者看好权益市场走势,但不了解个股、或是期望规避主动投资风险,就可以选择指数基金参与投资,赚取市场长期趋势下的平均收益。Smart Beta指数基金和指数增强型基金产品都能通过超越普通指数的赚钱能力获得市场的认可。

市场上量化增强指数基金大多采用多因子量化增强的方式,即利用各类优质有效的因子,通过综合打分选股,所使用的策略是不公开的,属于黑盒策略,并且可以通过调整策略,以适应不同的市场风格。

Smart Beta在传统指数投资基础上,通过系统性的方法,对指数中选股方法和权重进行优化,增加指数在特定因子上的暴露度,使指数能够获取该因子带来的超额收益。策略指数产品同时吸收了被动投资风险分散和主动策略增厚收益的优点,是集两者之长的进化产品。

图表:指数增强 与 Smart Beta区别

(资料来源:华夏基金整理)

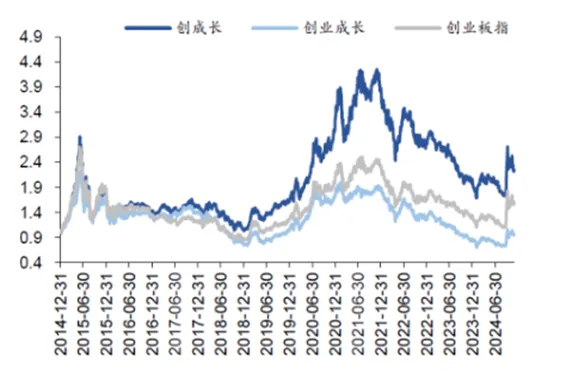

(资料来源:华夏基金整理)举例来看,创成长指数立足于高成长的创业板指赛道,引入“成长因子”,进一步强化业绩增长属性的同时,通过经典动量因子刻画长期业绩表现较好、市场认可度较高的属性,借助市场交易特征提升基本面刻画的准确性。

由于缺少合适的纯动量指数,选取基于成长单因子的创业成长指数以及创业板指作为对比。可以看到,创成长指数通过成长与动量的合成,进一步放大了成长策略的收益潜力以及弹性,整体表现持续领先。

图表:创成长指数对比相关表现

(来源:华泰证券,统计区间为2014.12.31~2024.11.29)

(来源:华泰证券,统计区间为2014.12.31~2024.11.29)Smart Beta策略类型

从策略类型上看,Smart Beta指数包含单因子策略指数、多因子策略指数、事件策略指数、另类加权策略指数以及其他一些新型策略指数。其中,单因子策略、多因子策略是最为常用的两种Smart Beta策略。

图表:指数增强 与 Smart Beta区别

(资料来源:华夏基金整理)

(资料来源:华夏基金整理)

【主流因子】

价值因子:通过投资基本面价值高,但价格相对较低的股票,获取超额收益主要考察标的的市盈率、市净率及市销率等。

成长因子:通过投资成长速度快、盈利增速高的股票,获取超额收益,主要考察标的的主营业务收入增长率、净利润增长率和内部增长率。

波动因子:基于低波动率用波动率加权。通过投资于风险、波动率或Beta更低的股票,获取超额收益。

质量因子:通过投资于高质量、财务健康、盈利稳定的股票获取超额收益主要考察标的的净资产收益率、资产负债率、金融杠杆率等。

红利因子:获取稳定股息收入的同时获取超额收益,基于高股息率,股息率加权。

动量因子:当前价格是过去价格趋势的延续,投资于历史表现更好的股票,按历史收益加权。

国内策略指数未来发展趋势

我国宽基风格策略产品布局仍有待完善。

美国宽基风格策略产品布局全面且规模较大,在主要宽基指数上(例如标普500、罗素1000、罗素2000、纳斯达克等)均布局了成长、价值、红利、低波等风格策略产品,满足投资者多样化需求。

而我国策略指数仍处于起步阶段,主要宽基指数上的风格策略产品布局不足,投资者配置工具不够全面,产品布局仍有待完善。

图表:我国宽基风格策略产品布局

策略指数有望从宽基走向行业。

美国头部基金公司在行业策略指数方面有所布局。如景顺:Dynamic和DWA系列产品,在不同细分行业内通过因子模型构建策略指数,如半导体、生物科技策略指数产品。

而我国国内也尝试针对板块特征进行因子构建,以创成长、科创成长为例,两大板块行业分布主要集中在电子、电力设备及新能源、医药等科技创新方向。

图表:华夏指数策略产品清单

$创成长(SZ399296)$ $创业板成长ETF(SZ159967)$ $中证1000成长ETF(SH562520)$

《ETF指数百科》栏目持续更新,欢迎关注@华夏ETF君

本文作者可以追加内容哦 !