12月12日,人社部等五部门发布《关于全面实施个人养老金制度的通知》,范围向全国放开,优化了领取条件和方式,同时也扩充了养老产品,将国债、养老储蓄、指数基金等产品,纳入了个人养老基金产品目录。

01

相对来说,我觉得这次调整,最大的看点就是养老基金的扩容,纳入的都是指数基金,数量还是比较多的,总共85只基金入选,有多种类型可选,既有增强基金,也有完全被动基金,既有跟踪宽基的基金,也有跟踪高股息的基金。

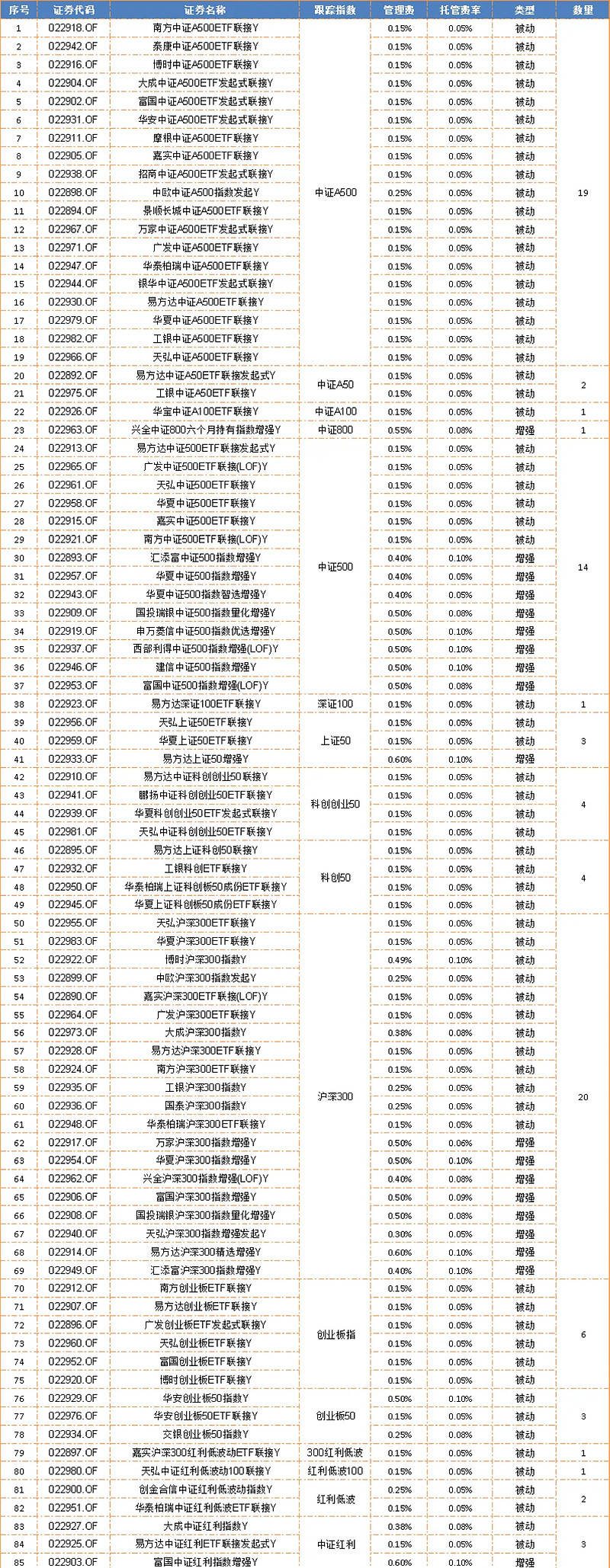

具体名单如下:

1.产品覆盖角度来看:宽基指数为主,策略指数为辅。从类型上看,此次纳入的养老指数基金,主要是跟踪宽基和红利指数的,没有行业或主题基金。其中,跟踪宽基的养老基金最多,跟踪沪深300、中证A500、中证500的基金数量,分别为20只、19只和14只。

监管层之所以没有纳入行业主题基金,估计是综合考虑了风险、收益,毕竟行业主题的波动太大,想赚钱就要做波段,但大部分人做不好,这也与长期养老投资的初衷相违背。不过,宽基和红利就不一样,它们的逻辑更简单,大家更容易拿住,赚钱的概率更大。

2.管理人角度来看:此次养老指数基金的扩容,头部基金公司旗下入选的产品最多,其中排名首位的是易方达,共有11只新产品入围,所占的比例差不多是1/8,也是唯一一家入选超10只的基金公司。如果把他们家此前纳入的13只养老目标基金考虑在内,再加上此次纳入的11只指数基金,合计就有24只基金入围养老基金产品目录了。

易方达此次纳入的养老指数基金名单:

比如说,宽基中的易方达中证A500ETF联接(Y类:022930),管理费+托管费仅为0.2%,综合费率是最低一档的,挂钩的ETF目前规模接近140亿,同类中排名靠前。

中证A500是从各行业中选取市值较大、流动性较好的 500 只个股,会考虑行业均衡性,成份股涵盖全部 35 个中证二级行业和 90多个中证三级行业,覆盖度广,且与中证全指行业分布一致性高,能够更全面的反映A股的表现。

另一只宽基易方达沪深300ETF联接(Y类:022928),挂钩的ETF目前规模超2400亿,累计超额收益较高。

沪深300大家再熟悉不过了,优选的是沪深两市市值大、流动性好的300只龙头,覆盖A股60%左右的市值,基本覆盖了各行业的龙头公司,这些公司护城河较高,竞争优势明显,选择沪深300指数,基本等于一键买入了A股较为核心的资产。

高股息策略的易方达中证红利ETF联接发起式(Y:022925),挂钩的是红利ETF易方达(515180),管理费+托管费仅为0.2%,规模超过80亿。

中证红利指数以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成分股

这周五,也就是明天,刚好有一场专门讲养老的直播《Tell Me Y》,相关产品的基金经理会来给大家讲具体的投资方向,感兴趣的朋友,可以提前预约直播,到时候可以和我一起围观。

养老资金怎么投?

02

实际上,包括此次纳入的84只指数基金,无论是从数量,还是从类型上来看,目前的个人养老金产品其实很丰富了,既有指数基金和FOF基金,也有国债、养老储蓄、保险等产品,能满足大部分人的养老投资需求。

不过,对于大部分人来说,更为棘手的难题,是养老产品要怎么选,以及要如何搭配,也就是要怎么投资。说实在的,对于养老投资来说,建议不要单压某一类资产,多元化的分散策略更适合。

为何这么说呢?

首先,A股的波动比较大。

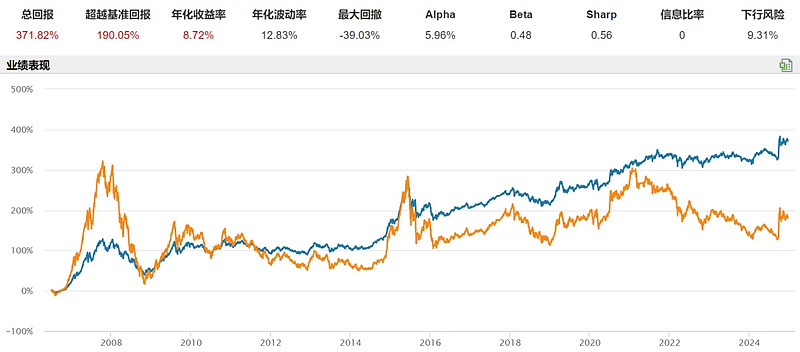

从过去的走势来看,A股的波动非常大,牛短熊长,熊市持续特别长,跌幅也比较大,比如近期的这轮熊市,差不多就跌了4年多,沪深300最大的跌幅超接近50%。

因此,如果只买投资A股的养老基金,那么波动会非常大,持有体验也不会好,是很难长期坚持投下去的。

其次,确定性是第一要义。

毕竟这是为我们养老储备的资金,也是我们辛苦攒下来的,绝大部分人都承受不了大幅亏损的风险,最好是在稳健的基础上,再去追求一定的收益。

多元分散配置可以解决以上两大痛点,其利用不同资产间的低相关性,来实现风险对冲,毕竟“东边不亮,西边亮”,这样就能提高确定性,降低波动风险。

比如,过去两年,虽然A股整体表现不佳,但债券资产、红利风格就表现非常好,中证全债指数涨幅接近15%,中证全收益指数涨幅超过26%。

在配置养老投资组合时:选中证A500、债券、红利、养老储蓄这几个产品,完全就足够了,把它们搭配在一起的话,会是一个很稳健的投资组合,可以不用怎么管理,能够很好的应对不同的经济周期,基本可以躺平了。

原因主要有两个。

首先,四类产品的特征各异。中证A500、债券、红利、养老储蓄这几个产品,每类资产都有各自的特性,定位非常清晰。

中证A500:覆盖A股500家各行业头部公司,能较好反映A股市场的表现,属于进攻型资产,上涨能拿到较高收益,比如易方达中证A500ETF联接(Y类:022930);

高股息:在权益资产中,属于波动比较低的,熊市时的防守能力很强,是组合中的中军,能起到压舱石的作用,比如易方达中证红利ETF联接发起式(Y:022925);

债券:属于是防御性资产,安全性高,在经济不稳定或股市下跌时,能起到保值和缓冲风险的作用;

养老储蓄:类似于存款,由银行等正规金融机构推出,安全性非常的高,不受市场短期波动的影响,收益率也比较稳定,有点类似于货币基金。

其次,相关性比较低,能较好对冲风险。资产配置的目的,就是在于分散风险,降低单一资产的波动。因此,如果想平滑风险,最好就是找到相关性弱的资产,且相关性越低越好,最好是能够负相关,这样才可以实现风险对冲的目的。

从近五年数据来看,债券、中证A500、中证红利、货币基金这四类资产,弱相关性很明显,中证红利与中证A500的相关系数为-0.36,中证全债与中证A500的相关系数为-0.64,负相关性非常的明显,能够很好的对冲风险。

从上面的几点分析来看,无论是从相关性,还是自身特性来看,中证A500、债券、红利、养老储蓄这四类资产,它们各有优势,很适合用来做分散化的养老投资。

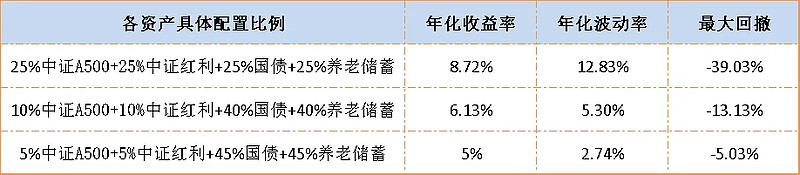

如果将仓位平均分配到这四个资产,也就是每类资产的权重各占25%,构建一个养老投资组合。

从回测数据来看,组合的业绩非常优秀。

1.组合整体波动低。债券、中证A500、中证红利、货币基金这四类,产品特性不一样,各自的驱动逻辑不一样,相关性比较低,可以很好的分散风险。从数据来看,组合的年化波动率在9%左右,比沪深300要低很多很多,整体的波动风险比较低,持有体验还是很不错的。

2.历史年化收益好。从收益这个角度来看,由于这几类资产本身的表现很好,基本是长期向上的趋势,所以组合的表现也很好,年化收益7%左右,大幅跑赢了沪深300,超额收益超过了178%,非常的猛。

无论是从收益,还是确定性来看,这个组合的表现非常不错,波动比较低,保持了长期向上的趋势,都不需要怎么去打理,自己运行就可以了,只要定期再平衡就行,是一个躺赢的懒人投资策略,很适合用来做养老投资。

当然,上面那个模拟组合的权重,是按照等比例去分配的,所以权益的占比较高,占了50%左右,业绩波动还是比较大,尤其是遇到2008年、2015年这种超级熊市,最大回撤仍然很大,估计很多人会受不了。

在实际的投资中,可以根据自身的需求,去做一定比例的调节。如果风险承受能力较低,或者是临近退休,可以降低权益的占比,同时提高债券和养老储蓄的比例,固收占比越低,波动就越小,收益也会跟着下降。

如果风险承受能力强,或者距离退休还有很长时间,可以激进一些,适当增加权益的配置比例,或者用弹性更高的基金,比如易方达创业板ETF联接(Y:022907)和易方达上证科创50联接(Y:022895)、易方达中证科创创业50联接(Y:022910),这样可以提高组合的收益弹性,能博取到更高的收益机会。

实际上,上面的组合配置,只是一个大的框架,但因为每个人的情况不同,年龄、收入、风险承受能力、距离退休时间等,这些存在着很大的差异,所以养老投资组合就非常个性化,大家可以根据自己的需求,在多元配置的基础上下,去优化调整,从而打造专属于自己的养老投资组合。

另外就是,国家为了鼓励大家能提早做养老规划,缴存的个人养老金是可以抵税的,和继续教育、大病医疗、房贷利息或租金、赡养老人等专项附加扣除一样,能减免一定数额的个税,你放了多少钱,多少收入就暂免交税了,到手的收入就变多了,每人每年减免额度的上限是12000元。

这相当于是国家给我们的一个福利。

要提醒的是,当年缴存的钱,只能减免当年的个税,如果今年就想省税的话,拿到国家给的这个大羊毛,现在需要抓紧时间了,今天已经12月26日,距离截至缴存时间很短了,错过了就只能算明年的额度了。

当然,能省税是极好的,毕竟也是国家给的福利,不过个人养老金投资是一个长期的事情,需要做好长期的规划,存多少钱、投资什么、怎么投等问题,都需要提前规划好,这样才能发挥出个人养老金的最大效能,这其实也是给大家介绍多资产配置的原因所在了。

#炒股日记##复盘记录##强势机会#@天天精华君 @天天基金创作者中心 $易方达中证红利ETF联接发起式Y(OTCFUND|022925)$$易方达蓝筹精选混合(OTCFUND|005827)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$

本文作者可以追加内容哦 !