12月25日晚,青岛啤酒(600600/00168)宣布,董事长黄克兴到期退休辞职,原总裁姜宗祥升任公司董事长职务。千亿市值的青岛啤酒顺利完成一把手的交接班。

根据公告,因已届退休年龄,黄克兴辞去了青岛啤酒公司董事长、执行董事及董事会战略与投资委员会主席的一切职务。在公告中,青岛啤酒对黄克兴担任公司总裁和董事长期间的工作表示了感谢。

《财中社》注意到,黄克兴是于2018年5月上任青岛啤酒董事长一职的,在此之前的2012年-2018年已经担任了公司六年的总裁一职。继任者姜宗祥于2022年6月升任总裁职务,如今再次获提拔为青岛啤酒一把手。

黄克兴任职青岛啤酒的这六年,赶上了啤酒高端化的黄金期,其上任的2018年,青岛啤酒共实现啤酒销量803万千升,同比微增0.8%。其中,高端产品共实现销量173.3万千升,同比增长5.98%。公司啤酒收入262.3亿元,即每千升收入为3267元。

2023年,青岛啤酒实现啤酒销量800.7万千升,甚至略低于2018年。但公司中高端以上产品实现销量324万千升,同比增长10.5%。公司啤酒收入达到334.1亿元,即每千升收入为4172元。与2018年相比,青岛啤酒均价提升了近三成。

利润涨幅更为明显。2018年青岛啤酒实现归属母公司股东的净利润14.2亿元,2023年增长至42.7亿元,正好翻了两倍。

一次偶发事件成为青岛啤酒的一个转折。2023年10月,一段疑似青岛啤酒三厂有人在原料仓小便的视频在网络传播。经调查,系外包公司一员工在青岛啤酒三厂内一运送原料的货车车厢内小便。

青岛啤酒发布了整改说明,宣布了多条措施以消除消费者的担忧。2023年四季度,青岛啤酒收入下降了3.4%,但四季度本就是啤酒消费淡季,收入负增长并不奇怪。

进入2024年后,情况依然没有好转。2024年前三季度青岛啤酒收入为289.6亿元,同比下降了6.5%。分季度看的话,公司每一个季度的收入同比都在下降。即使在疫情期间,青岛啤酒也没有出现过年内连续三个季度收入下降的情况。

青岛啤酒的解释是,公司前三季度受国内啤酒市场消费复苏乏力的影响,同时受上年同期因疫情结束后市场信心快速增长所造成的销量基数较高的影响,销量有所下降。

实际上,《财中社》统计发现,2024年前三季度,A股上市的7家啤酒公司中,只有青岛啤酒和兰州黄河(000929)营收出现下滑。兰州黄河原大股东已退出,新任大股东刚刚到位,公司处于转换期。

不得不提的是,2024年前三季度,青岛啤酒销量679万千升,上年同期为729.4万千升,即销量同比下降6.9%;以营收计算,公司每千升啤酒收入为4268元,同比涨幅只有0.5%。

中高端方面,2024年前三季度青岛啤酒中高端以上产品实现销量277.9万千升,上一年同期销量为290.2万千升。

对于食品饮料企业来说,产品信誉和品牌形象非常重要。从结果看,市场认为2023年四季度的小便事件是青岛啤酒“史上最贵的一泡尿”也就不难理解了。

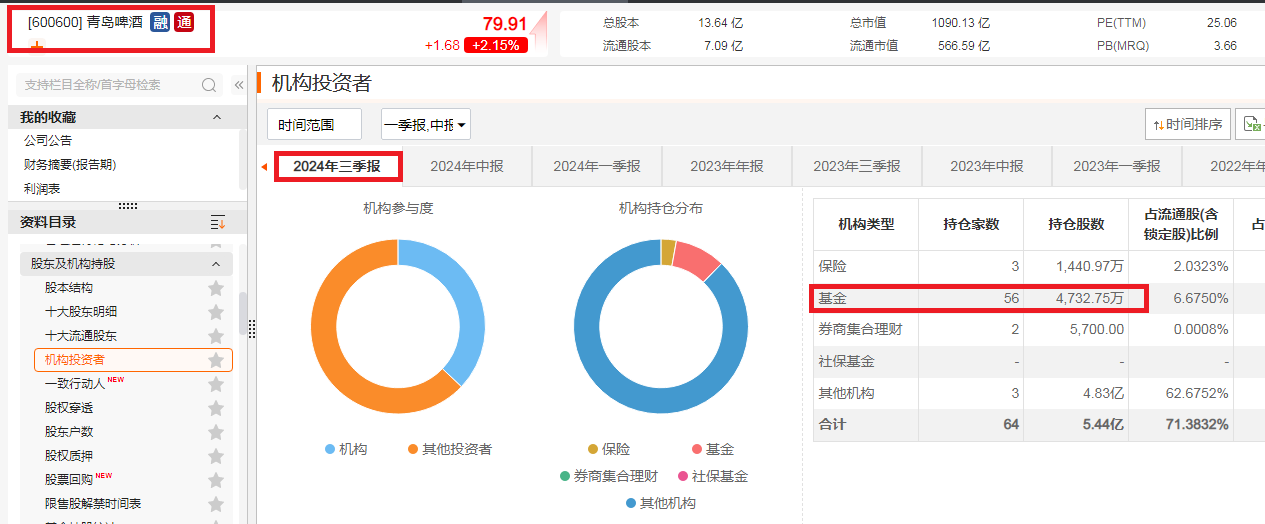

机构的态度也是如此。2023年末,基金持有青岛啤酒1亿股出头,2024年中报时还有8252万股,到了三季度末仅剩下4733万股。基金持仓创下2020年三季报后的近四年新低。

挽回品牌形象、继续推进高端化和重新获得资本市场认可,这些问题都要留给新上任的董事长姜宗祥来解决了。

对于青岛啤酒换帅,华创证券给出了乐观的分析,其发布的研报指出,新任董事长姜宗祥来自公司内部提拔,2019年起任公司供应链总裁,2022年至今进一步兼任公司 CEO,预计公司后续整体战略改革方向一脉相承。虽然2024年前三季度公司销量表现不佳,但当前库存已处于过去三年的最低点。展望2025年,低基数低库存状态,叠加管理层换届催化,一季度有望迎来开门红。从总销量到产品结构,2025全年复苏潜力在啤酒行业中均相对突出。

而且,成本端,华创证券预计2025年大麦成本有望个位数下行,包装材料端压力目前也相对较小,因此青岛啤酒业绩释放也具备保障。

本文作者可以追加内容哦 !