12月22日,上海汇舸环保科技集团股份有限公司通过了港交所聆讯,预计很快能够登陆港交所。以下是对公司招股书的详细解读,让我们看看公司的投资价值如何。

一、公司概况:船舶环保领域的崛起之星

上海汇舸环保科技集团股份有限公司成立于 2017 年,专注于船舶环境保护设备及系统的研发、生产与销售,致力于为全球船东和造船商提供创新解决方案,助力其满足日益严格的 ESG 法规要求。

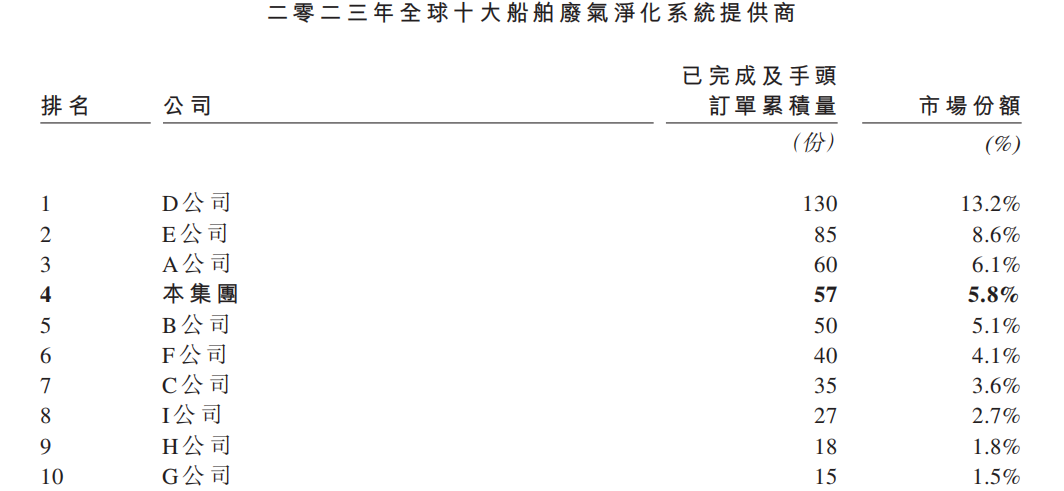

自成立以来,公司取得了显著成绩。依据弗若斯特沙利文的资料,截至 2023 年 12 月 31 日,按船舶废气净化系统的订单完成量和累计在手订单量计算,公司在国内和全球船舶废气净化系统提供商中均位居前列,分别排名第三和第四。这充分彰显了公司在船舶环保领域的强大竞争力和市场地位。在过往的经营中,公司实现了快速的业务增长,不断拓展市场份额,其产品和服务赢得了众多客户的认可与信赖,为全球船舶环保事业做出了重要贡献。

二、主营业务:多元产品与定制服务驱动发展

公司的主营业务围绕船舶环境保护设备及系统展开,涵盖船舶脱硫系统、船舶节能装置、船舶清洁能源供应系统和海事服务等多个领域。

船舶脱硫系统是公司的核心业务之一,旨在有效减少船舶的硫排放,其主要产品船舶废气净化系统包括开式及混合式等多种类型。通过该系统,船舶在尾气排放至大气前能够进行净化处理,使船舶在满足环保要求的同时,可继续使用更为经济的高硫燃料,为船东节省成本。船舶节能装置则专注于降低船舶燃料消耗和减少作业碳排放,包含舵球、前置预旋导轮、消涡鳍、导风罩等设备,这些设备从多个角度优化船舶的能源利用效率,助力船东实现节能减排的目标。船舶清洁能源供应系统积极响应环保趋势,推动船舶采用清洁能源运行,例如 LFSS(甲醇)和双燃料供气系统(液化天然气 / 液化乙烯气)等产品,为船舶的可持续发展提供了有力支持。海事服务涵盖船舶内装、集装箱船舶及 PCTC 绑扎件以及其他船舶设备和备件的提供,同时还包括高压清洗机、船员个体防护设备、船舶网络安全软硬件等,全方位改善船上生活环境并精简船舶业务,提升船舶运营的整体效率和安全性。

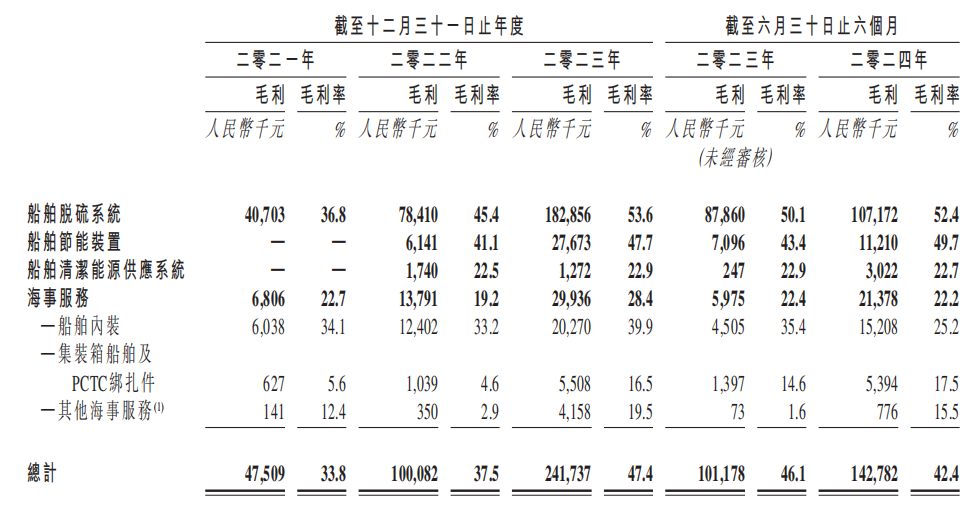

在收入结构方面,船舶脱硫系统在过往业绩记录期间贡献了大部分收益。在 2021 年、2022 年、2023 年以及截至 2023 年和 2024 年 6 月 30 日的六个月中,分别占总收益约 78.7%、64.7%、66.8%、79.9% 和 60.7%。尽管其他业务板块的占比相对较小,但随着公司业务的多元化发展,船舶节能装置、船舶清洁能源供应系统和海事服务等业务的收入也呈现出增长的趋势,有望在未来为公司的收入增长提供新的动力。

三、财务分析:高增长、高盈利

在收入和盈利方面,公司在过去几年实现了强劲增长。2021 年公司收益为 140.5 百万元人民币,随后在 2022 年增长 90.2% 达到 267.2 百万元人民币,2023 年进一步增长 90.9% 至 510.3 百万元人民币。截至 2024 年 6 月 30 日的六个月,收益较 2023 年同期增长 53.2%,达到 336.5 百万元人民币。净利润也呈现出类似的增长态势,2021 年净利润为 12.8 百万元人民币,2022 年增长至 36.8 百万元人民币,2023 年大幅提升至 120.5 百万元人民币,截至 2024 年 6 月 30 日的六个月净利润较 2023 年同期增长 65.1%,达到 82.1 百万元人民币。这主要得益于全球对船舶环保设备需求的增加,以及公司不断拓展市场和优化产品结构。

毛利率和净利率方面,公司的利润率呈上升趋势。随着规模效应的逐步显现和业务的进一步拓展,公司的盈利能力持续提升。2021年到2023年,公司的毛利率从33.8%提升到了47.7%。

四、竞争优势:多维度铸就核心竞争力

公司在船舶环保设备及系统领域具有多方面的竞争优势。

从市场地位来看,公司在全球船舶环保设备及系统市场中占据重要地位,在船舶废气净化系统方面的排名体现了其在行业中的影响力。公司的产品和服务能够满足国际海事组织等制定的严格 ESG 规定,这使得公司在市场竞争中具有较强的合规优势,能够更好地满足客户需求并赢得客户信任。

研发创新能力是公司的核心竞争力之一。公司拥有一支经验丰富的研发团队,其成员平均拥有 10 年行业经验且普遍持有工程学科学位,分布在上海和里斯本两地。团队深度参与项目全周期,从产品构思、开发到持续改进,不断提升研发策略。例如船舶废气净化系统已历经四代升级,核心部件脱硫塔实现轻量化设计并缩短安装时间。公司还积极利用生产设施进行新技术测试,如在双碱法碳捕捉系统和有机醇氨碳捕捉系统的开发过程中,实现了研发与生产的有效融合,加速产品推向市场的进程。

全球服务网络也是公司的重要优势。公司通过位于上海和新加坡的服务中心以及全球服务承包商,为客户提供从售前技术咨询到售后维护的全方位服务。这种广泛的服务网络能够确保快速响应客户需求,及时解决客户问题,增强客户满意度和忠诚度,从而在全球市场中树立良好的品牌形象,吸引更多客户。

此外,公司提供全方位定制型产品和服务,能够满足不同客户的独特需求。从理解客户需求到现场 3D 扫描建模、技术建议和图纸制作,再到船级社和客户审查认证,以及最后的采购、制造、安装和调试,公司为客户提供一站式定制解决方案。强大的供应链管理能力和严格的质量控制体系确保了产品的可靠性和成本效益。公司获得主要船级社的认证,并且在生产过程中对关键零部件进行自主生产,有效控制生产工艺和质量,同时通过合理的供应链管理降低成本,提高产品竞争力。

五、行业前景:行业空间大,但竞争激烈

全球船舶环境保护设备及系统市场呈现出快速增长的趋势。从 2017 年的 753.4 百万美元增长至 2023 年的 3,102.2 百万美元,年均复合增长率达到 26.6%,预计到 2028 年将进一步增长至 11,384.1 百万美元,2023 - 2028 年的年均复合增长率为 29.7%。这主要得益于国际海事组织及其他全球监管机构对船舶 ESG 法规的日益严格要求。例如,国际海事组织对燃油硫含量上限的规定以及脱碳目标的设定,推动了船东和造船商对船舶环保设备的需求。欧盟等地区也纷纷出台相关法规,如欧盟排放交易体系和 FuelEU Maritime 规则等,进一步促进了市场的增长。

在竞争格局方面,船舶脱硫系统市场是全球船舶环境保护设备及系统市场的最大细分领域,自 2019 年以来一直占据主导地位,2023 年约占行业的 50%。目前该市场高度分散,全球约有 60 - 70 家公司能够提供船舶废气净化系统。公司作为少数能够提供全面、定制化船舶环保设备及系统的企业之一,在市场竞争中具有一定的差异化优势。与海外公司相比,中国企业在交付速度和成本方面具有明显优势,通常能够比国际竞争对手提前两个月完成项目,且产品价格更具竞争力。在全球船舶废气净化系统提供商排名中,公司已取得较好成绩,并且在海事服务领域,按 2023 年收益计算,公司在同时提供设备及系统和海事服务的企业中位列第三。然而,行业竞争依然激烈,公司面临着来自国内外同行的竞争压力,需要不断创新和提升自身竞争力,以保持市场地位和实现进一步发展。

六、估值分析:合理估值是多少?

汇舸环保此前曾在新三板挂牌交易,但是尚无流动性,其控股股东为周洋、赵明珠、陈志远以及汇舸发展,分别持有 32.63%、27.19%、27.19% 和 8.00% 的股份,其中汇舸发展为员工持股平台。目前公司尚无对外融资的信息,其估值也就不得而知。

在二级市场来看,公司的主营业务围绕船舶环境保护设备及系统展开,相关的上市公司较少,不过公司可比上市公司可以对标环保行业的环境与设施服务板块,该板块在美股、A股和港股的PE估值中位数为32倍、25倍和6倍,整体约20倍,其中,港股的估值相对偏低,这跟港股的流动性较低有关,不过也有个别公司具有较高的估值。如果按照整体约20倍的PE估值计算,汇舸环保的合理估值约30.6亿元人民币,这一估值可以作为此次上市投资价值的参考。

本文作者可以追加内容哦 !