市场表现

$四维图新(SZ002405)$当前总市值255.21亿元,当年涨幅20.9%

公司简介

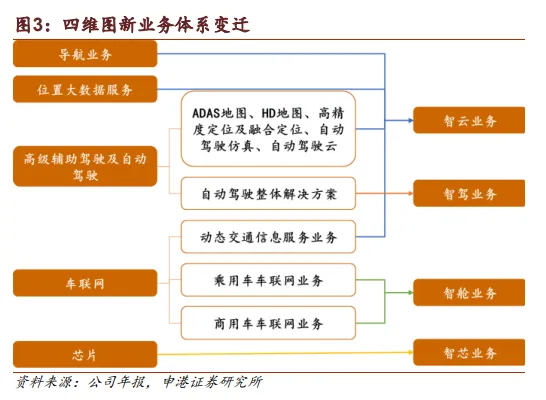

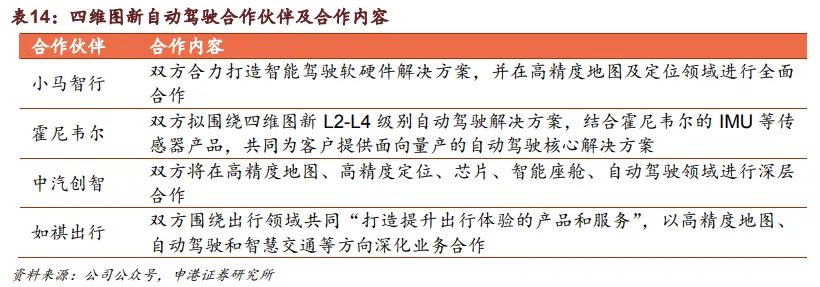

导航地图“国家队”,导航地图龙头转型智能出行。四维图新成立于 2002 年,前身为国家测绘局成立的四维测绘下属公司。公司成立之初就取得甲级测绘资质, 并发布第一份商业化车载导航电子地图,成为国产导航地图的开拓者及领导者。 经过二十年的发展,公司现已初步完成传统图商向智能出行公司的战略转型,以 “智能汽车大脑”为战略核心定位,业务由传统导航业务延伸至智能网联、自动驾驶、汽车电子芯片和位置大数据平台等。

流通股东

截止2024年9月,新进股东2家,增持股东1家,减持股东0家,前十大流通股东合计占比43.43%。

行业分析

1-智云业务:高精地图+合规平台驱动增长

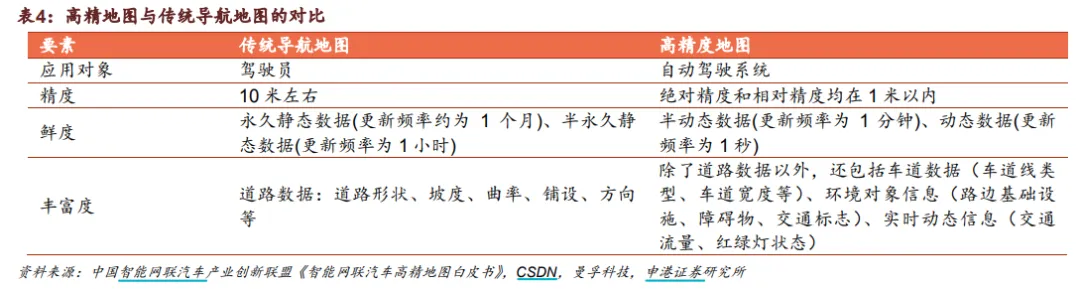

高精地图是高精度、高鲜度、高丰富度的电子地图。高精地图与传统导航地图的应用对象不同,传统导航地图主要服务于驾驶员,而高精度地图服务于自动驾驶系统,因此对精度、鲜度和丰富度有更高的要求。传统导航地图的精度要求在 10 米左右;高精地图的绝对精度和相对精度均在1米以内,甚至达到厘米级,才能保证自动驾驶的安全性。高精度地图对数据的实时性要求较高,其中半动态数据更新频率为 1 分钟,动态数据更新频率为 1 秒。高精地图包含的数据也更加丰富全面,除了传统导航地图的道路数据,还包括车道数据、路边基础设施、障碍物、交通标志等环境对象信息,以及交通流量、红绿灯状态信息等实时动态信息。

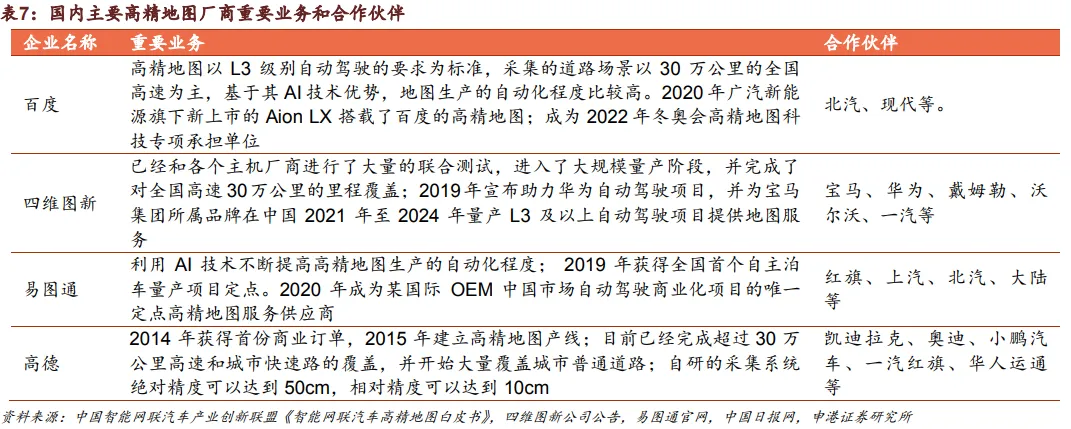

监管政策趋严,催生数据合规需求。汽车数据主要包括用户隐私数据和国家地理信息数据,其中地理信息事关国家主权、安全和发展,因此受到政府和监管部门的高度重视。同时提供高精地图和数据合规的图商优势显著。车企开展数据回传不仅只是为了满足脱敏信息处理的合规要求,其更希望通过路况数据回传来训练、迭代其自动驾驶算法,而车端数据的“回传、二次利用”通常需要以高精度地图作为“底层 载体”,即将传感器的“感知信息”与“地理信息”匹配、融合,以确保回传数据的有效性、准确性。同时提供高精地图、数据合规以及相关延伸自驾服务的图商将具有竞争优势。

2-智驾业务:协同地图业务优势实现角色升级

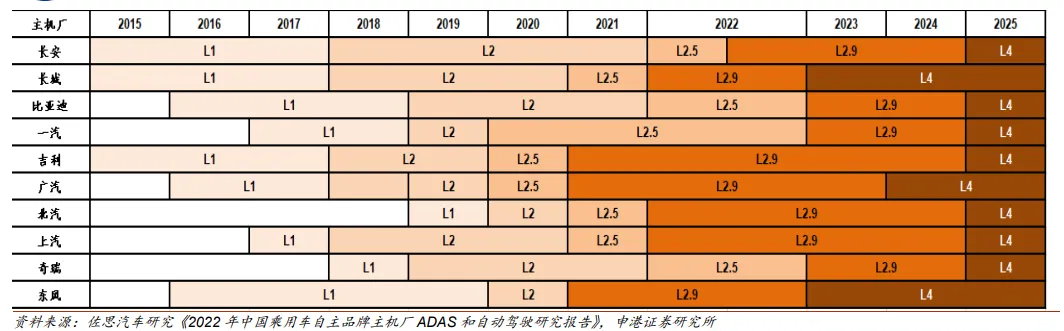

根据工信部发布的《汽车驾驶自动化分级》,自动驾驶分为 L0-L5 共六个等级。其中 L0 属于应急辅助,仅提供预警功能,车辆完全由驾驶员控制。L1-L2 属于辅助驾驶(ADAS),系统可接管少部分的、不连续的车辆控制任务。L3-L5 则属于自动驾驶,系统可连续执行动态驾驶任务。由于 L3 以上自动驾驶在权责认定、道德伦理、产品形态等方面仍存在一定争议,还需要后续法律法规和行业标准的出台以支持其商业化落地。

协同地图业务优势,形成“自动驾驶地图+AI”的自动驾驶技术路径。自动驾驶地 图是高级别自动驾驶系统的必备项,服务于定位、感知、决策和规划环节。公司拥有行业领先的自动驾驶地图,为打造整体解决方案提供协同优势。

3-智芯业务:乘国产替代东风 重点发力 SoC 和 MCU

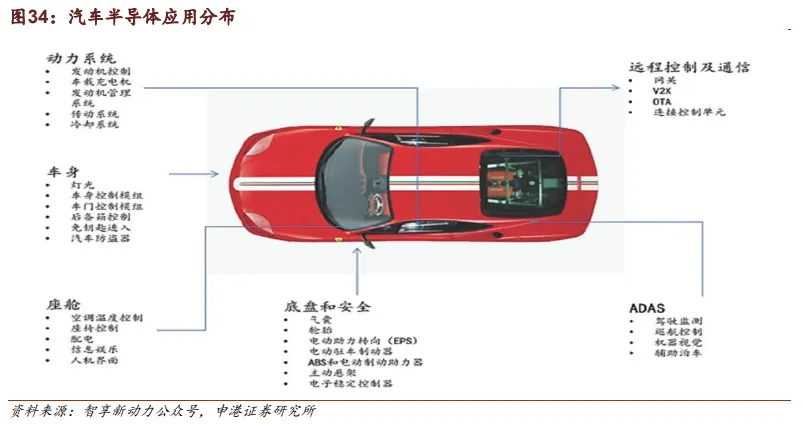

汽车半导体广泛应用于汽车动力系统、车身、座舱、底盘和安全等领域,主要可以分为功能芯片、主控芯片、功率半导体和传感器芯片等。功能芯片(MCU): MCU芯片(微控制器)是在 CPU的基础上,增加了存储器 RAM 和ROM、计数器/定时器及 I/O 接口,是传统汽车常用的芯片。MCU负责具体控制功能的实现,承担设备内多种数据的处理诊断和运算,广泛应用于车用仪表、车用防盗装置、充电器、胎压计、温湿度计、传感器等诸多领域,主要分为 4 位、8 位、16 位和32 位,64 位尚在研发当中。

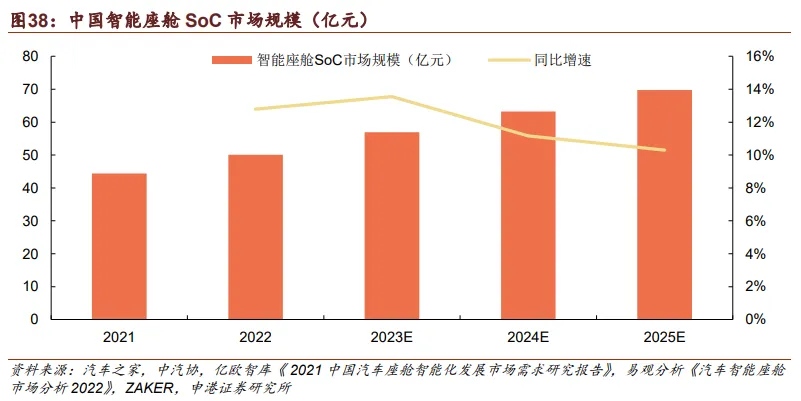

2025 年智能座舱 SoC 市场规模近 70 亿元。假设每个智能座舱搭载 1 颗 SOC 芯 片,高通 8155 的售价在 70 美元左右,恩智浦的 i.MX 8 系列芯片的价格在 20~ 30 美元左右。我们以单颗 SOC 价格 350 人民币测算,随着智能座舱渗透率的提升,预计 2025 年智能座舱 SoC 市场规模达到 69.76 亿元。预计 26 年中国汽车 MCU 市场规模达 110.77 亿美元,32 位MCU将成为主流产 品。

政策支持叠加缺芯背景,芯片国产替代迎来机遇。目前我国芯片进口依赖度较高, 根据中国汽车工业协会的调查,汽车芯片国内整体自主率不足5%。同时在美国制裁的大环境下,提高芯片自主可控迫在眉睫。国家密集发布了一系列关于汽车半导体的政策法规,鼓励国产汽车芯片产业链的完善和技术发展。政策支持叠加缺芯背景,海外汽车芯片厂商供应短缺增加了国内供应商的导入机会,汽车芯片国产替代进程有望全面提速。

自主知识产权保障产品迭代,产品矩阵覆盖全面。四维图新旗下杰发科技的SoC 芯片产品从 2013 年至今已经历 5 次迭代。

4-智舱业务:硬件开发、软件定义和数据分析优势显著

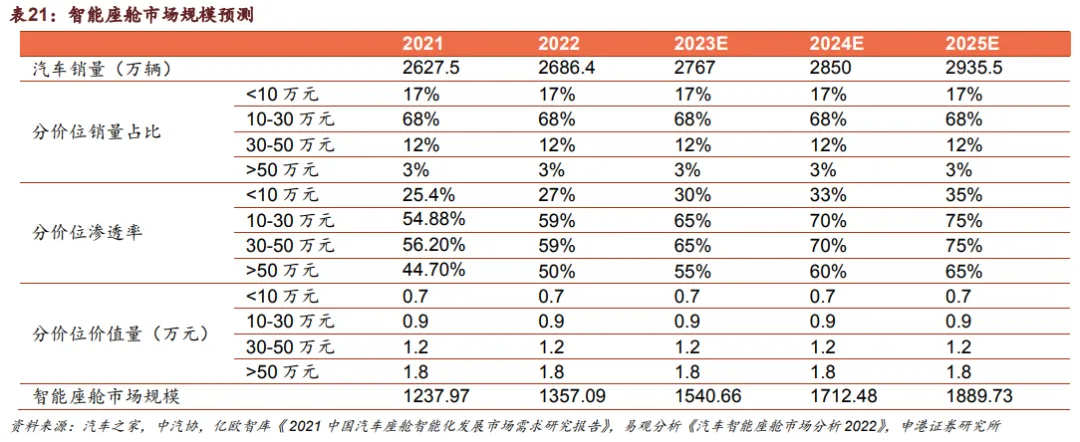

智能座舱成为用户购车重要参考要素,OTA、多模态交互等功能付费意愿较高。 根据 IHS Markit 调研数据,有 17.4%的用户将智能座舱视为必购配置,61.3%的用户认为智能座舱将极大提升构成兴趣。分功能来看,消费者对 OTA、多模态交互、 智能方向盘和车载语音助手的付费意愿均超过30%,其中 OTA 的付费意愿最高,达到 43.7%,软件定义汽车已成趋势。

财务指标

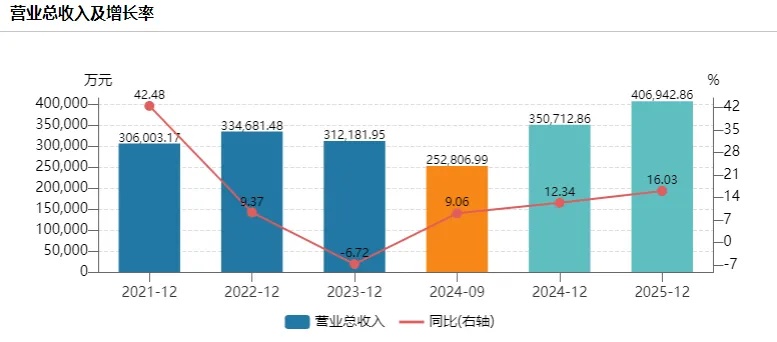

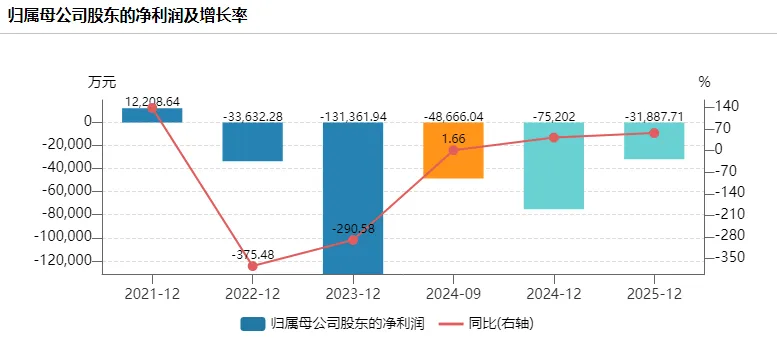

公司发布三季度报告,2024年前三季度实现营收,归母净利润,扣非净利润分别为25.28亿元,-4.87亿元-5.00亿元,经营现金流1.36亿元。

营收稳中向好,得益于四大板块业务合力发展。2024年前三季度,四维图新实现营收同比增长9.06%,总额达到25.28亿元。主要得益于四大板块业务智驾、智芯、智舱和智云合力增长。公司经营性现金流表现亮眼,达到1.36亿元。公司在利润端的表现持续向好,归母净利润的亏损额较去年同期收窄,反映出经营效率的提升和成本控制的有效性。

研发端实现高质量产出,继续专注于相关前沿科技。2024年10月,四维图新发布了NI In Car系列智驾产品矩阵,涵盖从入门级到中高阶的多款产品,以及全新舱行泊一体芯片。此外,公司推出的舱泊一体解决方案凭借其沉浸式3D渲染技术和全场景辅助泊车功能,成为推动汽车智能化的重要动力。公司与战略合作伙伴轻舟智航联手推出了行业首个基于单颗征程6芯片的高性价比城市NOA解决方案,标志着技术合作的深化。目前,公司智能驾驶产品的总出货量已超过100万台,定点和量产的相关产品总计超200万台,为7家车企提供智驾解决方案。

深耕产业生态链和上下游协同发展,推动技术国产化进程。四维图新致力于推动车企与智驾服务供应商之间的深度合作,以突破智能驾驶技术完全自研所带来的局限性。在车路云建设方面,公司在多个试点城市,如北京、深圳和杭州,取得了显著进展,积极参与相关工作。同时,公司也在努力实现关键核心技术的独立自主,其舱泊一体解决方案在10万级车型市场中实现了高达70%的国产化率。此外,公司与合作伙伴协同推进汽车芯片的国产化供应链,旗下杰发科技的SoC芯片出货量已达8500万套,MCU芯片出货量突破6000万颗。公司去年发布的座舱芯片已成功量产,并赢得了5家国际顶级合资车企和自主品牌车企的项目定点,进一步巩固了在市场中的竞争地位。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!

本文作者可以追加内容哦 !