12月26日,小微盘估值修复,债市收益率重回下行趋势。

债市调整戛然而止,交易型机构的买盘力量推动长债收益率大幅下行。

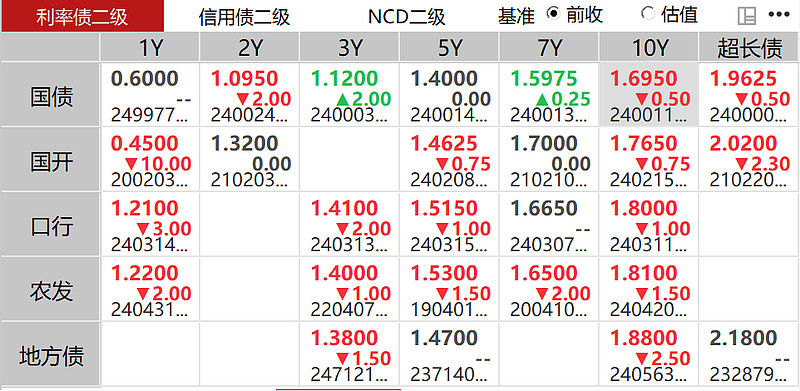

长端利率则上演了与短端截然不同的行情,昨日7年、10年、30年国债收益率降幅分别达到5.0bp、4.0bp、3.5bp,一扫过往两日的阴霾。从日内行情来看,早盘中长久期利率债行情虽有下行修复,但幅度普遍在1-2bp左右,11点左右甚至一度反弹至开盘利率之上;趋势性下行行情起步于下午两点半左右,结合CNEX10年期分歧指数来看,买盘力量主要由基金等交易盘贡献。

在次年年初利空预期较强的前提下,基金为何在年末抢跑买债?背后可能是负债端流入了新的资金。出于规模考核的压力,各大基金管理人普遍习惯于在年末与银行等机构客户合作,完成年内的最后一轮扩张,而这部分的资金配置诉求往往局限于利率板块,所以我们也可以看到,昨日短端政金债表现优于国债,而利率债表现则优于信用债。昨日利率快下过后,10年国债收益率又一次来到了1.70%的关键点位,下行的阻力可能会有所放大,如果出于波段考虑需要顺势而为,目前30年的性价比可能相对更高(期限利差保护较足)。

#低空经济元年开启,eVTOL技术哪家强?#

$30年国债指数ETF(SH511130)$ $国开ETF(SZ159650)$ $可转债ETF(SH511380)$

追加内容

本文作者可以追加内容哦 !