今年,国债,尤其是特别国债的发行,迅速成为社会热点话题。

我国历史上一共出现过4次发行特别国债,分别是1998年,2007年,2020年,2024年。站在现在回看历史,每一次特别国债的发行,都对我国经济社会稳定向好发展提供了积极深远的影响。

“国债是什么?

为什么要发行国债?

特别国债特别在哪?

国债如何对社会经济发展产生影响?

国债与我们个人有关吗?

个人如何从国债中获取收益?”

以上述问题为索引,本系列文章力图梳理出相对完整的国债知识脉络,以非专业视角,进行一般性科普。期望借此,能帮助到更多希望学习了解国债,却苦于在散落零星,庞杂繁复的信息中难以找到切入点的读者。

我们将从最基本的概念讲起,然后分析国债的底层逻辑;

接下来,以国债为线索,扩展知识体系,介绍财政四本账,加深对国债底层逻辑的理解。

最后一部分内容,介绍国债市场背后所蕴含的基本经济学原理,以及有意进行国债投资的个人,如何通过国债进行储蓄,理财,投资。

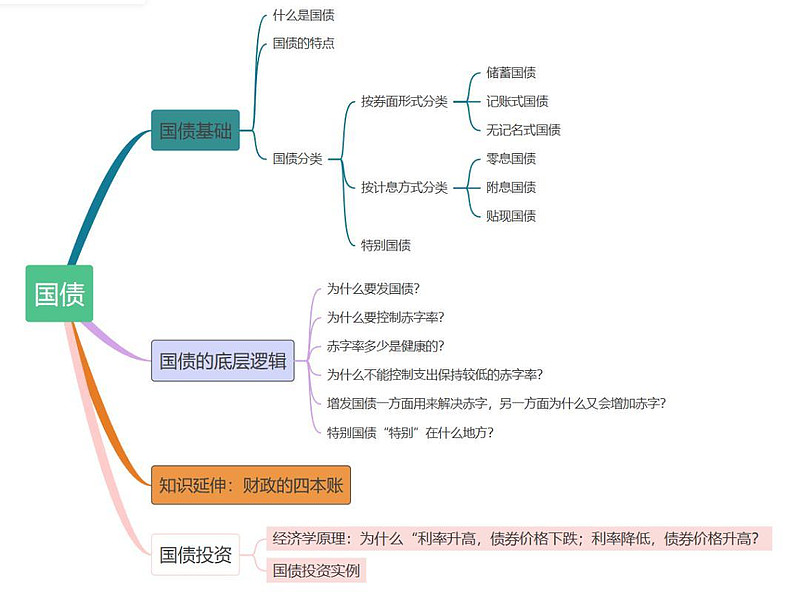

按知识脉络,整理了本系列文章的思维导图,读者可以按图索骥进行阅读。

本文主要介绍国债的基本概念、常见的国债类型,及不同类型国债的含义及特点。

什么是国债

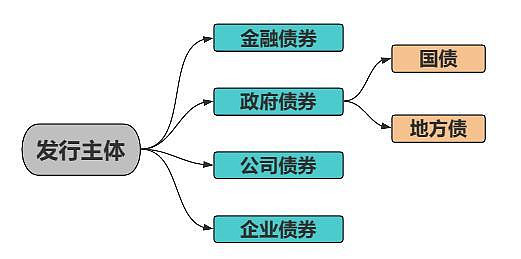

国债是债券的一种。债券根据发行主体不同大致可以分为:政府债券、金融债券和公司债券,企业债券等,发行方分别为政府,银行或其他金融机构和企业。

其中政府债券根据发行方的不同又可以细分,由中央政府发行的债券为国债,而地方政府发行的为地方债。

因此,国债就是是由中央政府为筹集资金而发行的一种政府债券。

国债的特点

在继续下面内容之前,明确几个概念,

债券发行方:发行债券的主体,要借钱的一方,并且借入钱后,要向债券持有人提供回报,通常是支付利息,债券到期后,偿还本金。如上述的中央政府,地方政府,企业等都属于债券发行方,属于债务人。

债券持有人:买入债券的人,买入的过程要出钱,相当于把钱借给债券发行人,收入利息或其他方式获益的人。如张三买入国债,那张三就持有债券,成为债权人。

债券面值:发行时债券的价格。国内债券的发行面值通常为100元。

票面利率:有的债券有票面利率,票面利率和债券面值共同决定债券的利息,即:债券面值×息票利率 = 利息。

国债的特点。与其他债券相比,有其自身的特点。总结来讲:安全性高,收益稳定,流动性强,免税。

1、安全性强

国债具有最高的信用级别。国债是中央政府发行的债券,由中央政府承担还本付息的义务,是国家信用的体现,因而信用级别是最高的。

你借钱给张三可能会担心张三是不是有可能到时候不还我钱,但是你借钱给国家,会担心国家会不还钱吗?所以安全性高,是国债最大的特点。

2、收益稳定

国债整体的收益率变化不大,又无需承担国家无法支付利息的风险,因此整体收益波动小,稳定性强。

3、流动性强

流动性是经济学领域中重要的概念。国债通常可以上市交易或者转让,因此可以认为在国债几乎可以任何时间及时兑现,换回现金。这就是流动性。

作为对比,房子作为资产,其流动性相较而言就要差得多。假设你手中有几套房,但是如果某个时间点,你急需用钱,想要卖掉其中一套房子换取现金,通常需要找买家,及一系列的流程手续,最终完成交易,才能拿到现金。

4、免税

生活中,我们大多数的所得需要缴税,而国债的利息收入是不用交税的。注意这里的免税是只针对国债的利息收入,对于国债交易还是需要缴税的。

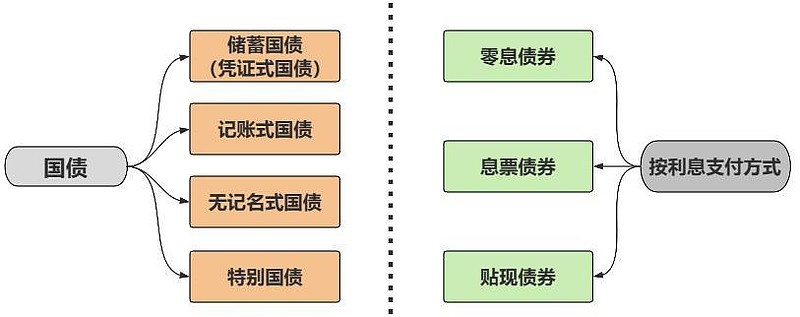

国债的分类

先看左边,国债可以分为凭证式国债,记账式国债和无记名式国债。

1、凭证式国债

凭证式国债具有类似储蓄、又优于储蓄的特点,通常被称为"储蓄式国债",是以储蓄为目的的个人投资者理想的投资方式。

储蓄国债票样

与储蓄相比,凭证式国债的主要特点是安全、方便、收益适中。具体:

1)利率比银行同期存款利率一般要高。可提前兑取,变现灵活,可以随时到原购买点兑取现金。但是如果未到期提前兑取,需按持有时间采取累进利率计算利息。简单点说,如果买的储蓄国债未到期提前兑现,则实际利息要低于到期时的利息。

2)凭证式国债不能上市交易,提前兑取时的价格不随市场利率的变动而变动,可以避免市场价格风险。债券市场价格的变动不会影响凭证式国债的收益。

特意找了一张今年8月份买的5年期储蓄国债。

另外,除了上述纸质的凭证外,许多银行或者券商的软件也有电子式储蓄国债。如下图,招行app内储蓄国债截图。

2、记账式国债

是指将投资者持有的国债登记于证券账户中,投资者仅取得收据或对账单以证实其所有权的一种国债。记账式国债的券面特点是无纸化、投资者购买时并没有得到纸券或凭证,而是在其债券账户上记上一笔。通过银行或者证券公司的软件可以进行买入卖出操作。

记账式国债的特点:

1)以无券形式发行可以防止证券的遗失、被窃与伪造,安全性好;

2)记账式国债通过交易所电脑网络发行,从而可降低证券的发行成本;

3)可上市转让,流通性好;因此其上市后价格随行就市,有获取较大收益的可能,但同时也伴随有一定的风险。当价格上涨,此时如果卖出,可以获取价格上涨带来的收益;反过来,如果价格下跌,此时卖出,则会产生亏损。

记账式附息国债价格随时间波动

3、无记名式国债

这种国债笔者没有实际见过,网上搜的图,为了知识体系的完整性,参考相关资料,仍作简单介绍。

无记名式国债

无记名式国债是一种票面上不记载债权人姓名或单位名称的债券,通常以实物券形式出现,又称实物券或国库券。通常面额有100元、500元、1000元等券种。我国从建国起,50年代发行的国债和从1981年起发行的国债主要是无记名式国库券。

无记名式国库券的一般特点是:不记名、不挂失,可以上市流通。由于不记名、不挂失,其持有的安全性不如凭证式和记账式国库券,但购买手续简便。由于可上市转让,流通性较强。

上市转让价格随二级市场的供求状况而定,当市场因素发生变动时,其价格会产生较大波动,因此具有获取较大利润的机会,同时也伴随着一定的风险。一般来说,无记名式国库券更适合金融机构和投资意识较强的购买者。

国债的收益

我们再将国债分类的图搬到这里,这次我们看右边。

上图右半部分是从利息支付的角度来对债券进行的分类,对应国债:零息国债、附息国债、贴现国债。只看名词,对其个中所以很难明了,我们逐一详述。

1、零息国债

是指国债到期时和本金一起一次性付息,利随本清,也可称为到期付息债券。付息特点之一是利息一次性支付,其二是国债到期时支付。我国发行的无记名国债一般属于零息国债。

零息国债有确定的票面利率,利息额根据面值、利率和偿还期限计算,计算公式是:利息=面额×票面利率×期限。

2、附息国债,又称息票国债或付息票国债

是指票券上附有息票、按每年(或者每半年、每季度)在规定的日子剪息票分期付息的国债。之所以称为息票债券是因为过去债券持有人要从债券上撕下所附息票,交给债券发行人,后者见票再向持有人支付利息。

将国债分类图中左半边和右半边组合来看,又会衍生出更具体的国债类型:如:无记名式附息国债,记账式附息国债。

无记名式附息国债附有息票,凭剪息票每年(半年或季)领息;

记账式附息国债无息票,可凭证券账户在分期付息的付息日期内领取利息。

附息国债也有规定的票面利率,每次的利息计算方式:

利息 = 国债面值×票面利率。

需要指出的是,附息国债每期利息是按年利率的单利计息方法计算,由于分期所得利息用于再投资能获取再投资收益,所以附息国债在全部偿还期间从性质上相当于按复利计息的债券,因此其票面利率与相同期限的零息国债相比要低些。

知识延伸——什么是单利计息?

单利计息可能大家不熟悉,但是讲另一个名词你就会再熟悉不过了。

与“单利计息”相对应的是“复利”。对于复利的概念,大家肯定都不陌生,除了金融领域复利的概念,我们从小学习的观念,量变引起质变,每天积累一点点,长久来看,收获呈指数级增长,这就是复利。

单利=本金×利率×时间

复利=本金×(1+利率)时间

3、贴现国债

是指券面上不含利息或不附有息票、以贴现方式发行的国债。贴现国债发行价格与票面额的差额即为所得利息。贴现国债票面上不规定利率,其发行价低于票面额,到期按票面额偿还。不过其利率可根据每百元面值贴现国债的发行价和贴现国债的期限计算出来,计算公式是:

利率=[(面值-发行价)÷(发行价×期限)]×100%

如以发行价90元发行面值为100元的2年期国债,则利率为:

(100-90)÷ (90 × 2年)= 5.56%

从利息支付方式来看,贴现国债以低于面额的价格发行,可以看作是利息预付。我国1996年推出贴现国债品种。

#军工股狂飙!机构:将迎3年反转期#

$30年国债指数ETF(SH511130)$ $国开ETF(SZ159650)$ $可转债ETF(SH511380)$

本文作者可以追加内容哦 !