1、一段话介绍今天上午的债市?

答:今天债基的赚钱效应会非常不错,表现最好的是银行同业存单,一级市场发的很好,而二级买卖当中,一年期的AAA存单收益率,下行超过5bps,部分已经回到了1.6%以下,和OMO的价差缩窄到10bps以内,从而带动信用债市场也较前几日回暖,普遍下行。

长端利率债方面,超长期的表现更好,30年国债下行2bps,来到1.95%以内,而10年国债,则小幅下行0.75bp,到了1.7%以内。

浙商FICC团队,发表了一篇年终展望,叫《牛市中的几对核心矛盾——写在利率新低之际》。

我科普一下,所谓的FICC,指的是,Fixed Income(固定收益), Currencies(外汇), and Commodities(大宗商品),对应银行金融市场部门,可以做的股票、外汇、黄金等业务,我再说的大白话一点,当有人称自己是做FICC的时候,你可以简单等同理解为,他的工作范畴约等于:“除了股票不能做,其他都能做”。

Anyway,说回来,总结一下他们的观点,毕竟是买方团队,自己真金白银下场的,他们的观点还是可以一读的,也是国内少数,长期坚持内容输出的买方团队。

第一,把2024定义为“史诗级大牛市”。10年国债下行88bps,30年国债下行83bps,3年以内国债下行120bps,且这么大幅度的下行过程中,反弹上行幅度有限,10年国债最多上行25bps,且才持续4-5个交易日,这种表现超出了绝大多数人的预期。

第二,2025年,整体仍处在“史无前例”的债券大牛市中,诸多因素仍然支持利率下行,10年国债中枢水平可能会继续下移20-30BP。

第三,但2025年会难做很多。最大的三个挑战(我自己总结的,他原文并不是这么说的,原文结构有点绕),依次是:

前期债券下行,,“趋势上已经明朗的政策取向和市场超前的预期定价之间存在相互牵引的关系”;

配置型机构过高的成本,和债券收益率之间,已经倒挂,是“负carry”,所谓的carry,就是成本和收益之间的价差,不管是银行还是保险。我今天特意看了一下,比如像众邦银行、华瑞银行这种民营银行,存单成本在2.4%左右,和10年国债,倒挂了70bps以上了;

超预期债券供给的冲击。

总而言之,仍然看好,但很难做。

对个人投资者,其实还好,因为毕竟都是自己的钱,反正比1%的货币基金收益高就行,所以大家就安心配置纯纯的债吧;

但对金融机构来讲,确实挺难的,按目前的负债成本来看,如果明年不靠收益增厚,很多机构,利润同比会大幅下降的,而这些交易的需求,不过久期过长情况下,季末压缩久期的需求,又反过来会增大市场的波动。

2、央妈今天干了啥?

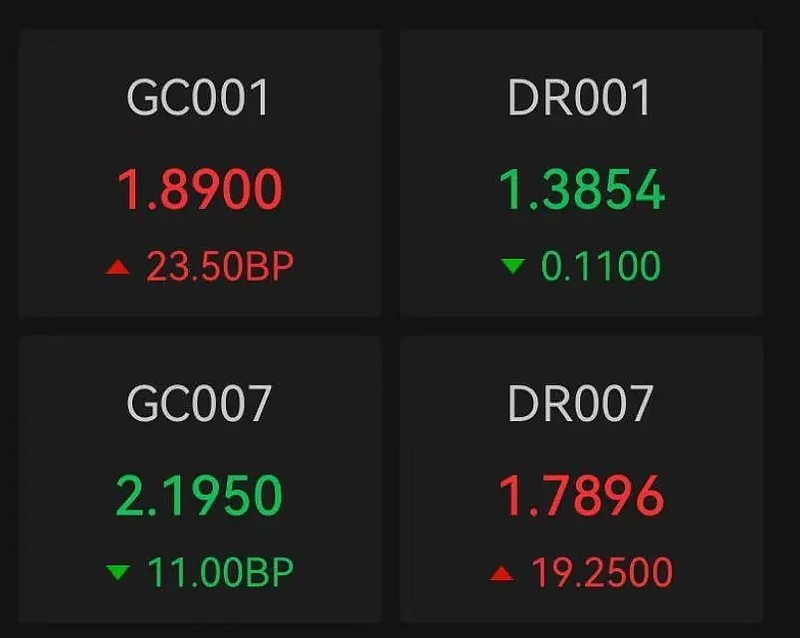

答:今天有1016亿的逆回购到期,央妈投放了1078亿的逆回购,净投放了接近60亿。

今天央行小额净投放,银行间隔夜回购利率接近1.38%,7天回购利率1.8%,交易所资金仍偏紧。

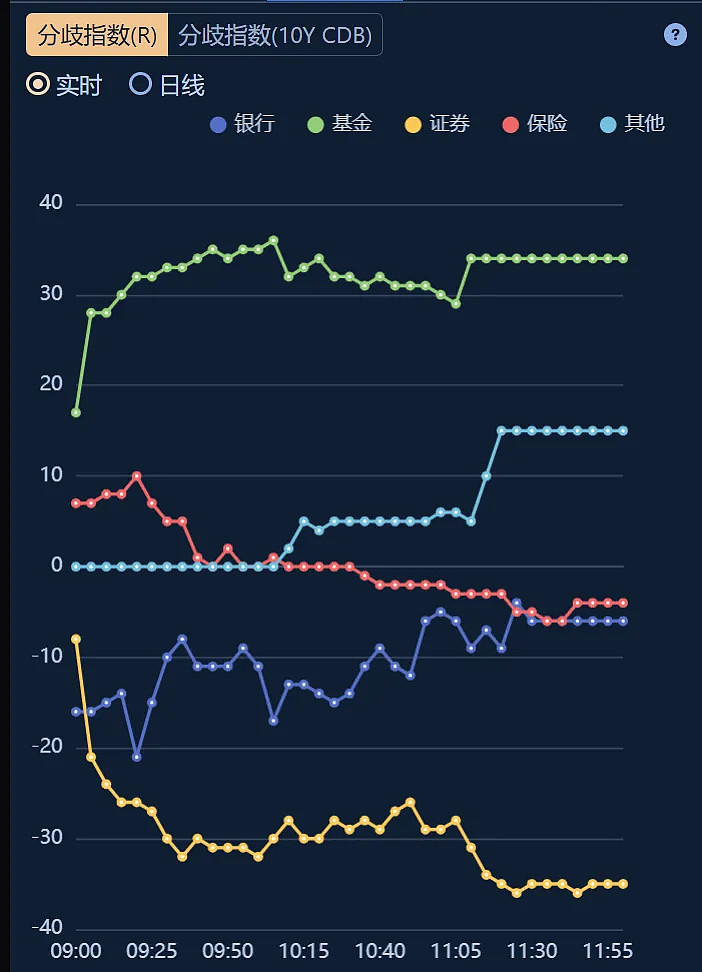

3、今天谁在买债、谁在卖债?

答:昨天下午开始,基金一直在大额净买入,保险、券商、银行均不同程度卖出。

基金的大幅买入,是昨天下午开始,利率加速下行的动力之一。

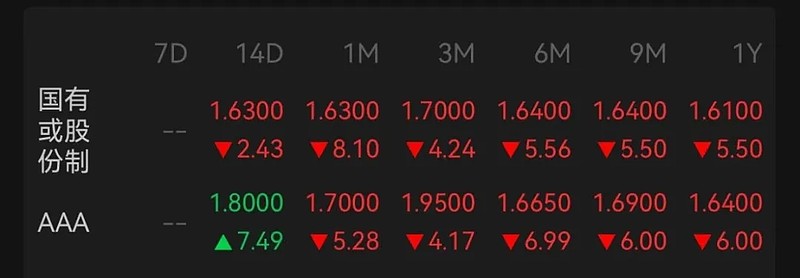

4、银行存单怎么样?

答:连续调整后,存单今日大幅下行,但还是小幅倒挂。

5、短债(信用债)怎么样?

答:基本都在下行,还是跟着利率行情走,高等级表现较好。

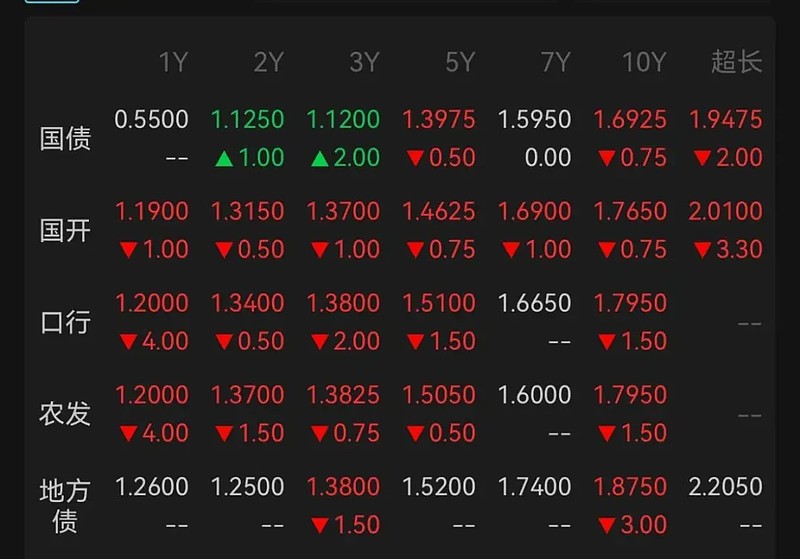

6、利率债怎么样?

答:除了前期过热的短端国债以外,其余全线飘红。

基金从昨天下午开始的大幅买入是主要推动力量,对比昨天中午收盘,10Y国债已经下行了4bps。

7、今天债基能收蛋不?

存单指数基金:大蛋。(1个蛋=1bp=0.01%的收益)

短债基金:大蛋。

其他纯债基金(中长期信用债):大蛋。

长期限的利率债指数基金:大蛋。

F:债券今天有蛋吗

$30年国债指数ETF(SH511130)$ $国开ETF(SZ159650)$ $可转债ETF(SH511380)$

本文作者可以追加内容哦 !