来源:终身价投

当前股价处于历史位置

PE历史分位图【招商银行】

企业历史综合数据及其数据要点

企业过去是不是好公司,历史数据告诉我们:

近五年的净资产收益率:招商银行16.6%、兴业银行13%、平安银行11%,招商银行表现最佳;

机构预测三年后净利润占当前市值比重:招商银行19.6%、兴业银行22.8%、平安银行25.8%,从这个指标来看,平安银行的预期年化上益率最高;

近五年的利润率:招商银行37.8%、兴业银行37.3%、平安银行22.9%,招商略胜一筹;

上市以来的平均净利润复合增长率:招商银行22%、兴业银行13.5%、平安银行19.9%,招商表现更强,略胜平银,相比之下,兴业的表现就差太多了;

未来三年机构预测净利润复合增速:招商银行3.8%、兴业银行2.5%、平安银行2.8%,招商银行预期成长性最强;

上市至今股价年化复利涨幅:招商银行14.3%、兴业银行8%、平安银行11%,招商的二级市场投资回报率最高;

分红融资比:招商银行2.72、兴业银行0.91、平安银行0.44,在回馈股东方面招商银行最大方,在A股融资总额共计902.39亿,分红派现共计2657.25亿。兴业银行近十年的每股分红也算是稳定增长的,例外的次数不多。平安银行今年倒是一个大意外,往年派现率都基本维持在10%左右,2023年年报则大力提升到了30%,这一大手笔直接导致平安银行的股息率飙升到7%+。

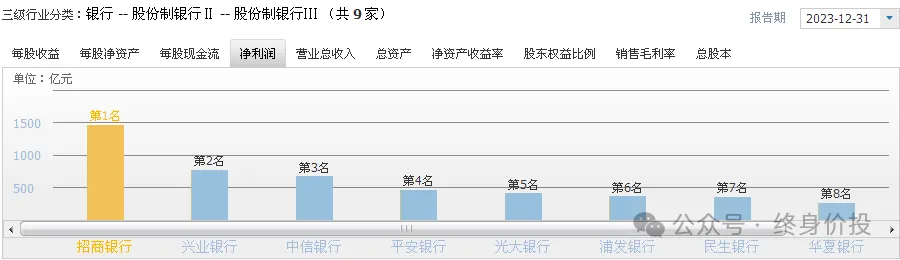

行业地位

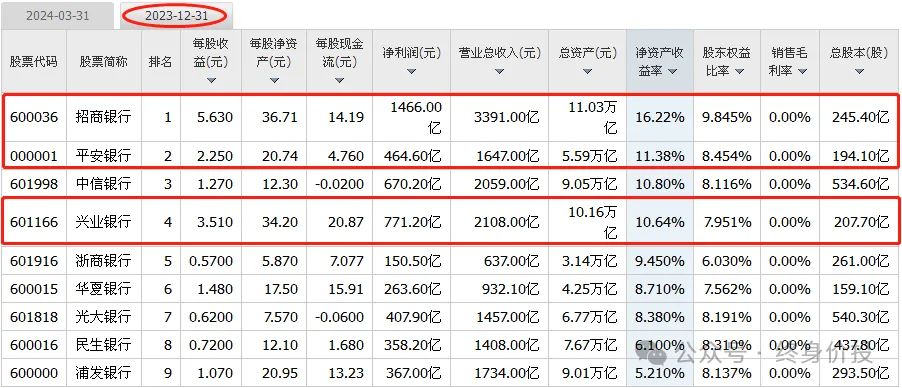

如下图所示,在整个三级行业中,总计9家银行,招商银行的各项指标排名都在第一位,其它银行的数据表现看下列图二图三所示。

未来是不是好公司,更多的评估标准还需要借助历史数据给出一个大概的参考值。

有一句话说得好,过去业绩好的,未来大概率好;过去业绩差的,未来同样大概率差!这话虽不是百分之百的准确,但投资这件事,巴菲特也不敢说一定。深度了解行业的人或许可以对一家历史上长期亏损的企业未来看好。但对更为普遍的普通投资者而言,寻找历史上的优秀企业才是一种兼顾确定性和性价比更高的投资方式。

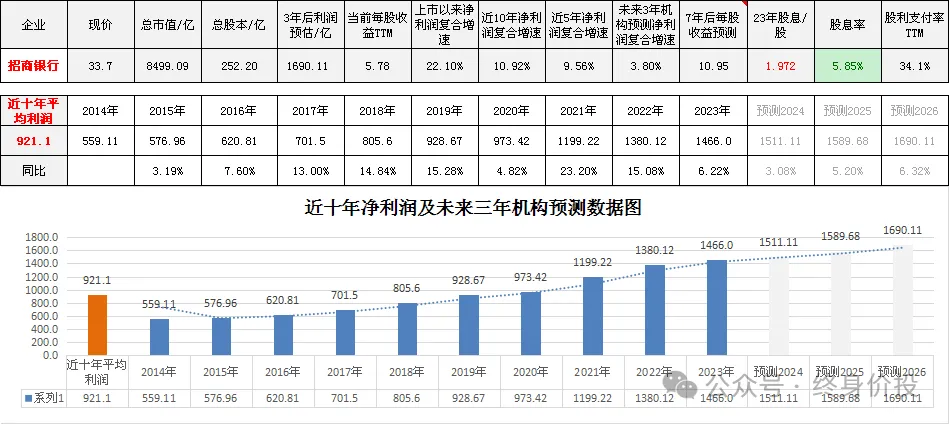

其它的,交给时间去检验。开始对招商银行估值,先看企业近十年的综合数据:

机构对招商银行2026年的净利润预测值是1690亿,近十年的平均净利润921亿。

近十年净利润的复合增速11%,近五年的净利润复合增速9.5%,未来三年机构预测净利润复合增速3.8%。

席勒估值法

从上表席勒估值法来看,招商银行的合理估值是18-36元/股,现价33.7元/股,从席勒估值的角度来看,现价处于合理区间。

不过银行业更适用股息估值法,后文会具体说明。

历经市场痛击之后,我最大的收获就是:保守和退路才是投资学的重中之重。

投资就是要用最保守的结果去做最坏的预判。分散投资学、仓位限制都是基于风险控制的经验之论。投资的世界,变才是永恒不变的主题!

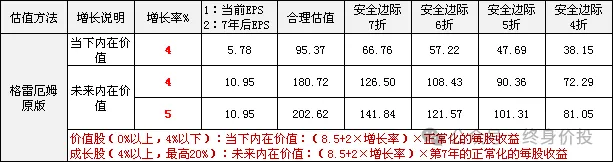

格雷厄姆估值法

近五年的净利润复合增速9.5%,这里保守点,就按4%计算当下的内在价值,算下来的合理股价是95元。至于买点打几折各凭经验吧,从安全的角度,自然是越便宜越安全。但也要综合企业质量去考虑。

从格老的估值法来看,现价已经处于低估区间了。

关于安全边际,巴菲特的口头禅是:“用40美分购买价值1美元的资产”。

内在的根本逻辑就是你愿意为1美元付出多少成本。

对应到估值上来就是你愿意为合理估值付出几折的报价?

股息估值法

做投资的应该都知道,市盈率和收益率互为倒数。

以25PE为例,计算公式如下:

25PE对应收益率:1/25=4%

股息率4%回本需要的年数:1/4%=25

之所以主流估值都习惯用20-25倍PE作为合理估值区间,是因为市场上主流的无风险收益基本在4%-5%左右,25PE就是一份收益率为4%的理财产品回本所需要的年数。

股息估值法仅适用于没有成长,但长期业绩稳定、分红稳定的成熟型企业。

该模块在这里仅做为一种资产配置思路来分享:

当好公司碰到兼顾高股息率的性价比出现时,千金不换!

该估值法主要以股息率的波动为交易要点。

当然,任何一种交易方法,优先要考虑的都是本金的安全,企业基本面永远是第一择股要素,股息再高,基本面不行,绝对不碰!

其他重要指标

关注机构持股数据是为了做企业质地的初步筛查,咱们普通投资者在资本市场本就属于弱势群体,机构投资者拥有我们没有的金融人才和雄厚的资金。

从专业角度和信息收集能力来讲,他们的综合选股能力是我们普通投资者无法企及的。这也是本号再三强调要学会从机构投资者碗中选择投资标的的原因。

没有机构关注或关注度过低的企业是不值得我们去浪费时间的,风险太大!

综上:

由于银行的行业特性,建议用股息率为估值参考依据会更适合。大部分人投资银行股的目的是为了获取稳定的现金分红。寻找历史上分红稳定的企业,偶尔为之的那种不要考虑。

上文的估值资料主要以招商银行为主,为保证图文简洁,另两家的分析资料放在附篇中,需要了解兴业银行和平安银行相关数据的可以看本篇:新鲜出炉!三大银行多维数据分析图表

从前文综合数据看,招商银行无疑是上述三家银行中的最佳投资标的。虽然当前的估值稍稍贵了那么一点,但这点差距完全可以通过业绩增速来抹平。

平安银行的综合数据仅次于招商银行,且估值在三者中最低。历史上的股价弹性表现也非常好,如果未来平安银行的派现率能保持下去,始终维持在30%左右,以现价计每年股息率7%左右,并且随着业绩的增长,每股红利也将持续增加。那当下的平安银行在我看来会更有性价比。

兴业银行我自己手上也有一点点,没有对比就没有伤害,现在三者相较之下,兴业综合表现反而垫底。无论是过去的业绩表现还是未来的机构预测值,兴业都垫底,有点确定出乎意料之外,当初我买兴业的时候,招银和平银还是高高在上,现在估值降下来之后,兴业的那点估值优势就消失了。

聊点题外话

最新资讯,从2024年6月21日起,花旗银行(中国)将个人人民币活期储蓄存款利率从0.20%大幅下降至0.01%。这意味着花旗银行进入了人民币利率的“0息时代”。

花旗银行不会是个例,存款利率的持续下降将是大势所趋。

据查,2024年5月份的数据显示,银行1年期平均利率为1.9%,2年期平均利率为2.1%,3年期平均利率为2.5%,5年期平均利率为2.46%。

在这种存款利率持续下调的大背景下,银行股的股息率普遍在5%以上,6%左右。这还是股利支付率普遍低于30%的结果。不同于其它行业,很多企业把利润的70%拿来分,反馈到股息上都只有可怜的一两个点。

近两年的行情大家看到了,完全就在中特估这边,煤炭、石油、电力年K线节节攀升。下图是中特估板块个股近一年的涨幅排行榜:

部份机构认为,中特估在2024年的表现可能会略优于大盘。中特估的一个显著特点是低估值和高股息率,在弱市中相对抗跌,更具防御性特征,机构对中特估的未来走势持乐观态度。

一个例子:

中远海控2020年至今前复权价涨了近18倍,就算如此,当前的市盈率TTM值仅11倍不到,这是低估的魅力,中远海控的市盈率在这之前长时间维持在2倍左右,市净率在0.8左右。

当然,中远海控的暴涨离不开近两年的业绩大增,市场借着业绩大增的东风,顺势哄抬企业估值,在估值和业绩的双双大增下,才有了中远海控3年18倍的涨幅表现。

当下你看不上的低成长、低估值企业,说不定哪天就大翻身了。风没来之前,没人知道它会朝哪个方向吹。唯一能确定的是,当下的银行股息率普遍高达5%以上,市净率的行业均值仅0.57,行业市盈率均值仅5.38,这还是今年涨了14%之后的结果。

银行是万业之母,它稳定的派现率和行业特征,注定了它比其它行业拥有更稳定的业绩表现。

当下的煤炭、能源、水电股估值已经不算低了,PE基本都炒到10倍上了。

鉴于中特估的企业特征,可以来个大胆畅想一下:

如果这轮行情注定是中特估的天下。那么,对于同样拥有着高股息率、低估值、经营稳定的其它企业,是不是也可以做好下一棒的接力赛准备了?

——————————————————————————————————————

资料显示,中证A500指数ETF(159357)紧密跟踪的中证A500指数,优选各行业市值代表性强、表征行业龙头的500只股票,兼顾大市值的同时均衡覆盖A股各行业核心龙头资产。相较沪深300,中证A500在电力设备、国防军工、医药生物、TMT等新质生产力行业上有更高权重,具有更强成长性。同时,该指数编制结合互联互通、ESG等筛选条件,便利境内外中长期资金配置A股资产。

作为第二批12只中证A500ETF中的一员,博时中证A500指数ETF(159357)及联接(A:022457,C:022458,Y:022916)为场内投资者带来一键布局A股核心资产的得力工具。

$中证A500指数ETF(SZ159357)$$招商银行(SH600036)$$平安银行(SZ000001)$

本文作者可以追加内容哦 !