不知不觉,2024年已经接近尾声。在憧憬新一年美好的同时,对于个人养老金感兴趣的小伙伴们,税收优惠你享受了吗?如果想要享受2024年个人养老金投资抵税政策,就要抓紧时间,在12月31日之前完成缴存。

为什么要参与个人养老金?个人养老金节税是怎么一回事?个人养老金该如何参与?本期栏目就来聊一聊关于个人养老金,大家比较关心的一些问题。

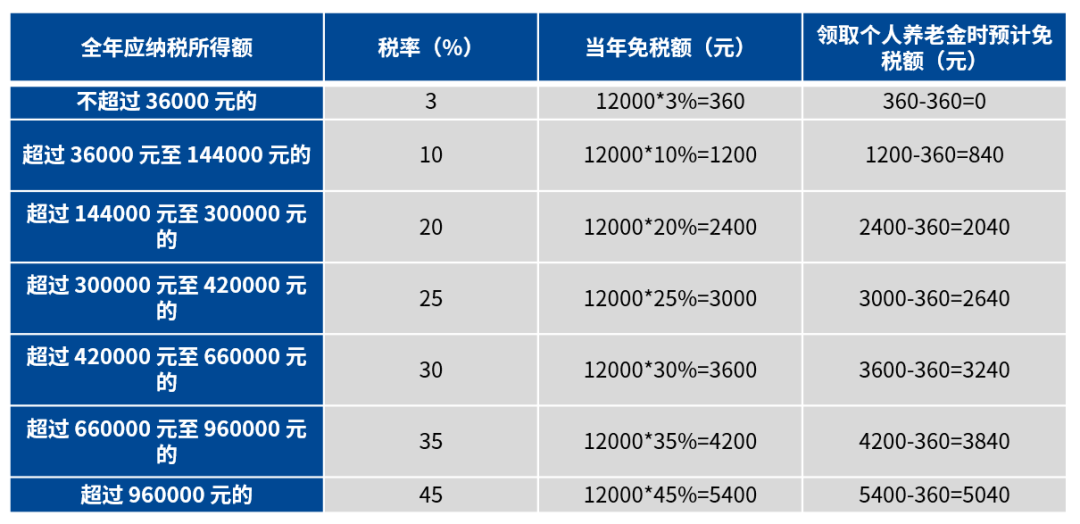

为什么要参与个人养老金? 所谓的个人养老金制度是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。简单来说就是在的你给未来的你养老,在国家给的基本保障之外,为退休养老生活做的额外准备。就好像在泡面时多加根肠,点奶茶时多加份料一样,个人养老金就是我们给自己的养老生活加的料。 个人养老金如何节税?个人养老金账户的一大亮点就是税收递延优惠,个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中进行扣除。在领取时,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。

举个例子,小明全年应纳税所得额为10万元,适用个税税率10%,今年缴存个人养老金12000元,那么他今年个人养老金免税额为12000*10%=1200元,领取个人养老金时交税额为12000*3%=360元,实际减免税额为1200-360=840元。

注:全年应纳税所得额及税率数据来自国家税务总局

此外,个人养老金资金账户的投资收益暂不征收个人所得税,在追求长期养老投资收益的同时还能享受税收优惠,就问你香不香!

如何开户缴费?

个人养老开户缴费流程很简单,只需要两个账户,一是个人养老金账户,二是个人养老金资金账户。

个人养老金账户:全国统一线上服务入口或者商业银行渠道,在信息平台开立,用于记录个人养老金缴费、投资、领取、抵扣和缴纳个人所得税等信息,是参加人参加个人养老金、享受税收优惠政策的基础。

个人养老金资金账户:选择一家符合规定的商业银行或个人养老金产品销售机构开立或者指定本人唯一的个人养老金资金账户,用于缴费、投资产品和缴纳个税等。无论投资哪种产品,都可从唯一的资金账户进行,还可以完全由参与人决定是全程参与还是部分年度参与。

每年缴费有上限吗? 目前每年的缴费上限暂定12000元。缴费额和缴费方式,由参加人自主决定,只要不超过上限,参加人可自主决定缴多少,每年可一次性缴也可分次缴费。方便参加人自主且灵活地将储蓄转化为投资,不受约束。 要用的时候,怎么领取?达到领取基本养老金的年龄等条件后,按月、分次或者一次性领取都可以。在领取之前,养老金都保存在养老资金账户里,进行长周期维度的投资,争取资金的保值增值。

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。

本文作者可以追加内容哦 !