924以来,48家上市公司并购重组最新特征分析

2024年9月24日以来,共48家上市公司披露重大资产重组(或发股收购)公告,平均每个月20家上市公司想要并购重组。相对于2022-2023年平均每个月5家,这两个月的上市公司发布并购重组的数量增长300%。

这48家并购重组案例中,涵盖了资本市场热议的跨界并购、非盈利资产收购、大股东注入、采用可转债支付、IPO撤材料并购、跨市场并购、类借壳等特征。

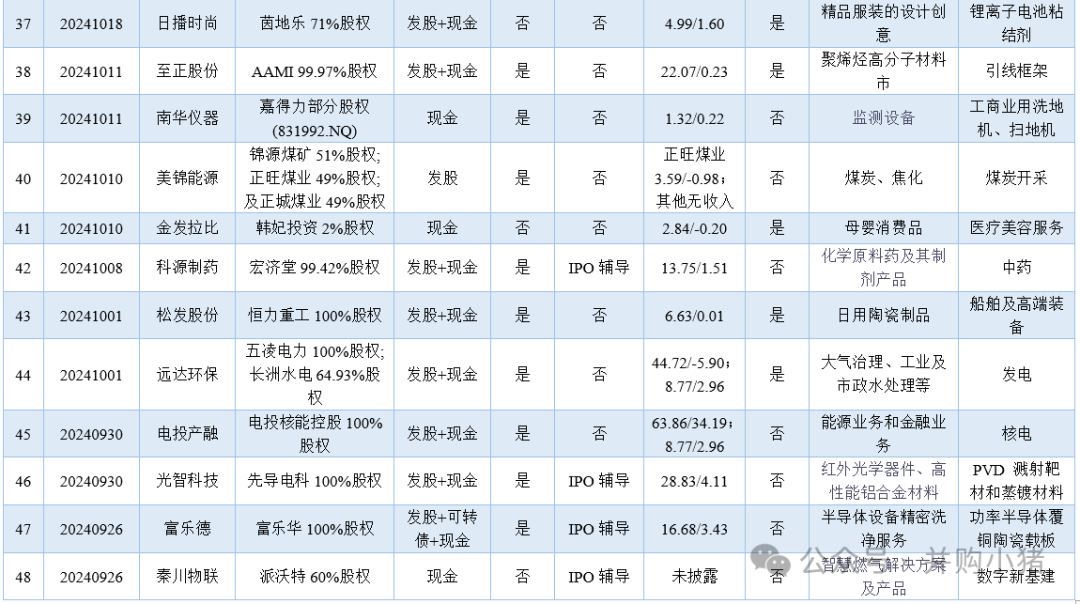

48家上市公司并购重组项目一览

注:数据来源于Wind;截至2024年12月7日;未统计已终止的收购案例;上述跨界存在主观判断;欣诺通信收入和利润为2022年财务数据;南华仪器收购嘉得力部分股权系实际控制人之一(持股6.38%)注入资产;四川易冲业绩剔除了股份支付。

1、跨界放开,但产业整合依然是主流

并购六条虽然支持上市公司围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的跨行业并购,但是产业整合依然是主旋律。

924以来,48家披露收购案例中,12家为跨界收购。

跨界比较“远”的案例如:百货零售公司的友阿股份定增收购半导体企业深圳尚阳通;钢结构公司富煌钢构定增收购主营光电测量仪器的中科视界;主营服装的日播时尚定增收购锂电池赛道的茵地乐;陶瓷公司松发股份定增收购船舶企业恒力重工。

2、非盈利资产收购频繁发生在半导体领域

并购六条支持收购有助于补链强链、提升关键技术水平的优质未盈利资产。924以来,48家披露收购案例中,11家为亏损资产收购。

汇顶科技定增收购云英谷科技(净利润-2.58亿元)控制权、晶丰明源定增收购四川易(剔除股份支付后净利润-0.94亿元)冲控制权、晶瑞电材定增收购湖北晶瑞(净利润-0.39亿元)76.10%股权,标的企业均属于半导体行业。

3、大股东注入型并购重组占比较高

在“分拆”上市收紧,以及鼓励整体上市的背景下。48家收购案例中,有20家上市公司收购为实控人注入情形。

因为上市公司买方和标的公司卖方的实控人为同一人,并购重组事项仅需要与标的公司的小股东沟通即可,谈判的效率更高,因此924以来,实控人注入类型的并购重组占比较高。

道恩股份定增收购道恩钛业100%股权(实控人均为于晓宁及韩丽梅)、科源制药拟定增收购宏济堂99.42%股权(实控人均为高元坤)、光智科技定增收购先导电科100%股权(实控人均为朱世会)等并购重组案例属于大股东注入。

4、绝大部分收购完成后持股比例大于51%

48家并购重组案例中,除了6家尚未披露收购比例以及中国动力发可转债收购中船柴油机16.51%股权外,其他41家收购完成后,上市公司持有标的公司股权比例大于51%。

另外,有4家系收购少数股权实现持股100%、3家系先投后并实现控股收购。

如,浙江建投收购浙江一建13.05%股权浙江二建24.73%股权及浙江三建24.78%股权、盛达资源定增收购鸿林矿业47%股权、旗滨集团定增收购旗滨光能28.78%股权等属于收购少数股权。

金发拉比增资韩妃投资获其2%股权、南华仪器收购嘉得力部分股权和康希通信收购芯中芯科技部分股权属于先投后并(分阶段收购)

5、支付方式以发股+现金为主,同时可转债开始受青睐

并购六条明确鼓励上市公司综合运用股份、定向可转债、现金等支付工具实施并购重组。48家并购案例中,41家上市公司采用了发股的支付工具;有5家采用了可转债的支付工具。

采用可转债支付方式的案例包括:晶丰明源定增收购四川易冲控制权、富乐德定增收购富乐华100%股权、华海诚科定增收购华威电子70%股权、领益智造收购江苏科达66.46%及中国动力收购中船柴油机16.5136%股权。

此外,光弘科技收购AC公司100%股权及TIS工厂0.003%股权,主要通过定向发行股票募资的方式来支付收购款。

6、有11家标的公司经历过IPO终止或IPO辅导

48家并购案例中,不少过去在资本市场获得多轮股权融资的标的公司,且部分经历过投行的IPO辅导甚至IPO申报。

永安行定增收购上海联适(2024年7月1日IPO终止)65%股权、高凌信息定增收购欣诺通信(2024年6月25日IPO终止)71.98%股权、友阿股份定增收购深圳尚阳通控(2024年7月3日IPO终止)股权及佛塑科技定增收购金力股份(2023年9月18日IPO终止)100%股权,涉及4家标的公司均为IPO终止企业。有意思的是,前述被收购公司均为科创板IPO终止企业。

另外还有7家标的公司经历过IPO辅导企业,如富煌钢构定增收购中科视界控股权、汇顶科技定增收购云英谷科技控制权及道恩股份定增收购道恩钛业100%股权等。

7、允许跨市场并购

924以来,1家“A收B”:海联讯(300277.SZ)吸收合并杭汽轮100%股权(200771.SZ)。

2两家“A收新三板”:因赛集团(300781.SZ)定增收购智者品牌(873344.NQ)80%股权、南华仪器(300417.SZ)收购嘉得力(931992.NQ)部分股权。

8、符合商业逻辑的类借壳值得期待

借壳(重组)上市主要指,并购交易同时满足(1)实控人变更;(2)36个月内收购;(3)向实控人或其关联方收购资产;(4)收购标的的总资产、净资产、收入、发行股份超过100%或者主营业务发生变化。

类借壳,往往指的是满足上述2-3个条件,与借壳上市存在相似特征。

如,实控人发生变更后36个月注入规模较大的资产:光智科技定增收购先导电科100%股权(2019年8月实控人由杨志峰变更为朱世会,距今超36个月)、至正股份直接及间接收购AAMI 99.97%股权(2020年4月实控人由侯海良变更为王强,距今超36个月),均为实控人变更36个月之后再发股收购规模较大资产。

三方交易的类借壳再现:金鸿顺定增收购新思考95.79%股权。2022年9月,金鸿顺实控人由洪建沧、洪伟涵变更为刘栩,36个内收购营业收入为其1.86倍的新思考。但本次收购新思考95.70%系向蔡荣军、和正实业等股东收购,并未向刘栩或其关联方购买资产,故不构成借壳上市。

本文作者可以追加内容哦 !