$老板电器(SZ002508)$

10月29日,老板电器发布了2024年三季报:

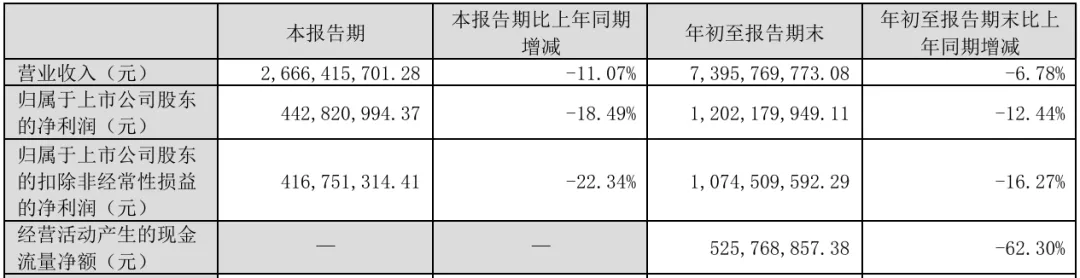

1、营业收入73.96亿元,同比-6.78%;

2、归母净利润12.02亿元,同比-12.44%;

3、扣非归母净利润10.75亿元,同比-16.27%;

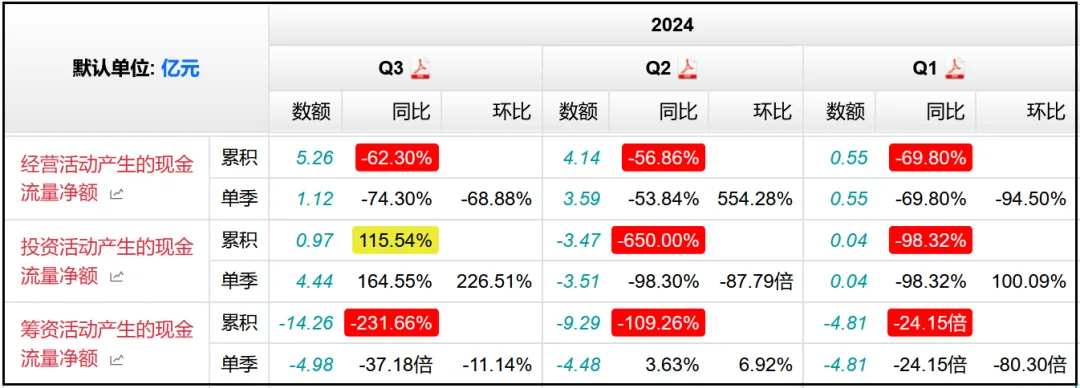

4、经营活动现金流净额5.26亿元,同比-62.3%;

很明显情况不太好,营收、利润、现金流均是负增长,而且幅度依次增加,说明公司支出了更多的成本或费用,而且应收账款可能也有不少增加,导致利润中的现金含量大幅降低。

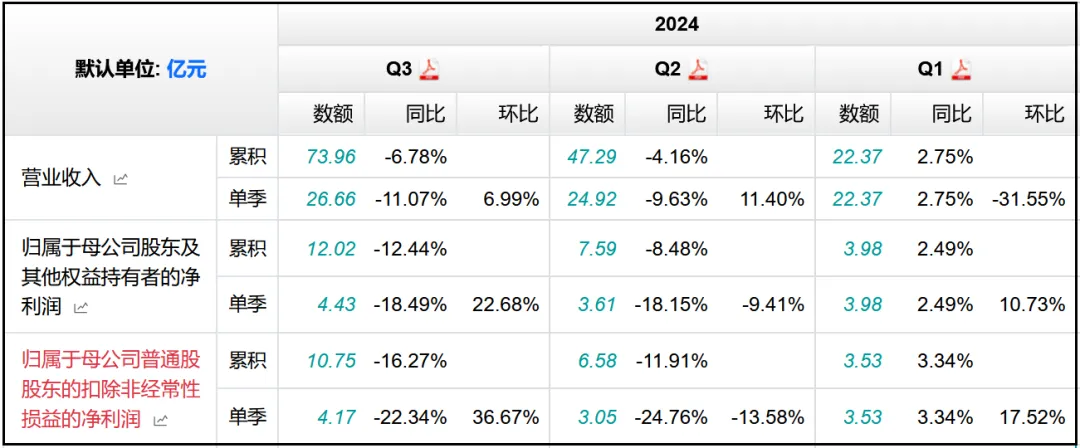

拆分每个季度的数据来看,Q2季度的情况其实就已经开始恶化了,营收-9.63%,净利润-18.15%,扣非净利润-24.76%。

Q3季度看似是没有进一步变得更糟糕,但从2023年的数据来看,Q2季度的营收增速超过16%、净利润增速超过23%、扣非净利润增速超过34%,Q3季度则是都回到个位数增长,所以今年Q2的负增长有一部分原因是高基数效应导致的,但Q3季度依然如此,说明公司的经营情况实际上是变得更差了一些。

至于造成利润倒退幅度大于营收的原因,要从成本和费用上来找。

前三个季度的营业成本同比-3.67%,但营收同比-6.78%,成本下降幅度小于营收,如果看半年度的数据,营业成本+1.92%,营收-4.16%,所以成本方面的问题是造成利润倒退的重要原因之一。

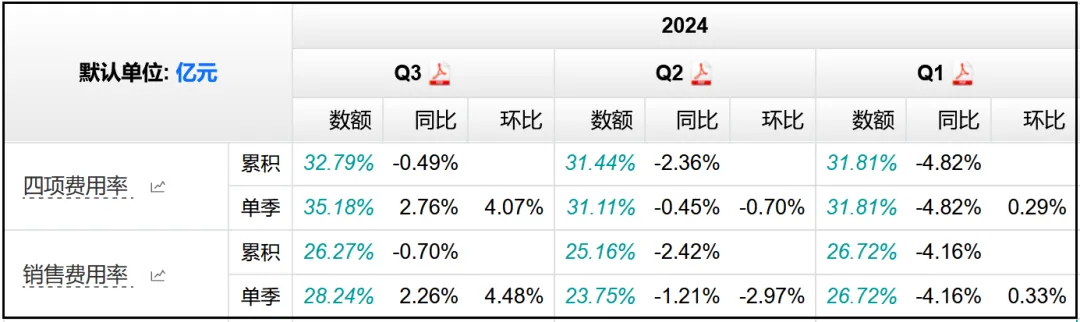

费用方面,前三个季度的四项费用率共计32.79%,同比-0.49%,其中销售费用率26.27%,同比-0.7%。

半年报中的四项费用同比-2.36%,销售费用同比-2.42%,下降幅度更多,但Q3季度的销售费用率同比+2.26%,幅度不小,所以把整体水平拉高了一些,但费用率相比去年同期依然是下降的,所以费用不是造成利润下降的重要原因之一,但Q3季度公司确实加大了营销方面的投入,也对利润产生了一定的影响。

再来说说现金流。

前三个季度销售商品、提供劳务收到的现金79.04亿元,同比-6.98%,单看这个增速,和扣非净利润同比-16.27%相比,反倒是小于利润的降幅,说明公司的应收款其实并没有增加太多。

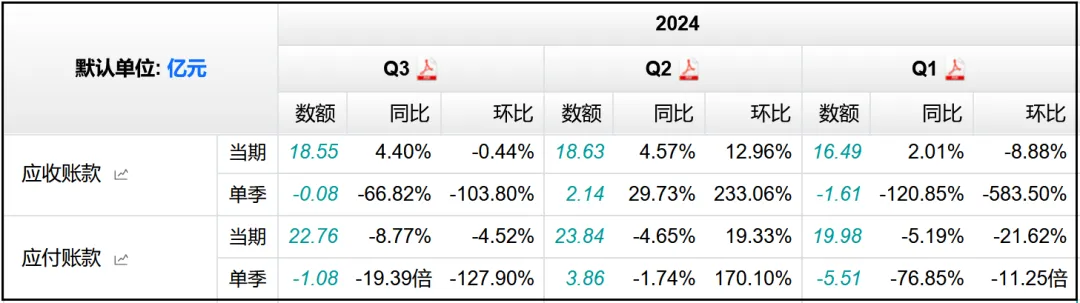

从资产负债表中来看,前三个季度的应收账款18.55亿元,同比+4.4%,主要是Q2单季度新增2.14亿元,同比+29.73%导致,Q1和Q3季度都是负增长,公司在回款方面控制的其实还是不错的。

同时应付账款22.76亿元,同比-8.77%,虽然也是负增长,但规模依然大于应收账款,说明公司在产业链中依然能够占用到上下游的资金,只不过地位没有那么强势。

那么造成最终经营现金流净额负增长的原因,主要还是购买商品、接受劳务支付的现金40.49亿元,同比+3.69%,进一步说明今年前三个季度公司在成本方面是承受了一定的压力,面向上游原材料供应商的话语权有所削弱。

还有一点原因,就是公司在半年报中提到的,应付银承到期兑现增加,也导致了最终经营现金流净额的减少。

投资活动现金流净额也有较大变化,从去年净流出的6.24亿元变成今年净流入的0.97亿元,主要是因为收回投资现金增加,投资支出现金减少所致。

从具体构成来看,公司在资本开支方面规模较小,仅有不到2个亿,投资现金的主要用途就是购买定期存款产品,到期收回后再投入,从中赚取一些利息,从半年报中来看,31个亿的定期存款,收回利息0.47亿元,存款利率是在1.5%左右。

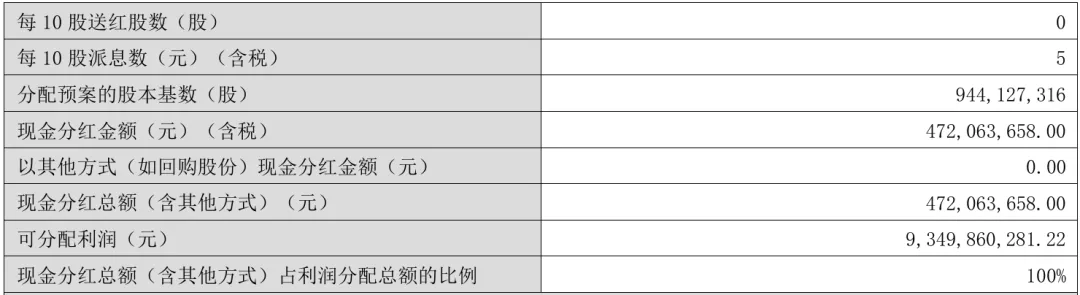

筹资活动现金净额从去年净流出4.3亿元变为今年净流出14.26亿元,增加了10个亿,全部来自分配股利支出现金增加了近10个亿。

今年公司实行了中期分红,以总股本9.44亿股为基数,向全体股东每10股派发现金股利5元(含税),共计4.72亿元,占上半年净利润的62%,比例不算低了。

从公司目前的现金流结构来看,由于中期分红现金支出的增加,导致5.26亿元经营现金净流入和0.97亿元投资现金净流入,不足以覆盖14.26亿元的筹资现金净流出,现金流比较紧张,一般来说每年Q4季度公司的现金流表现都还不错,看看今年年报能否有所改善。

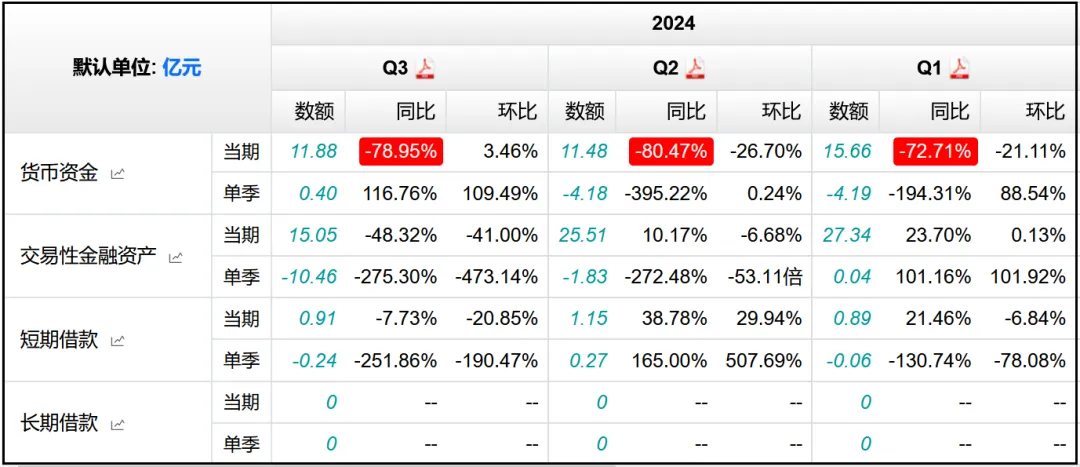

虽然造血能力减弱,但目前公司账面上还剩下11.88亿元货币资金,15.05亿元交易性金融资产,仅有0.91亿元短期借款、无长期借款,公司的偿债能力还是没有任何问题的,没有出现债务风险。

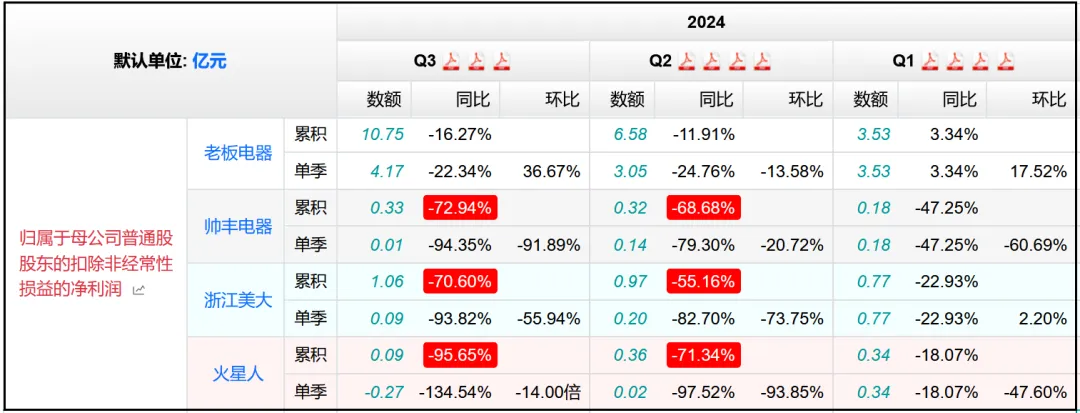

来看看其他同行的这几项基础财务数据,以帅丰电器、浙江美大、火星人为例,按照营收、净利润、扣非净利润的顺序:

老板电器:-6.78%、-12.44%、-16.27%;

帅丰电器:-49.76%、-68.35%、-72.94%;

浙江美大:-48.16%、-70.67%、-70.6%;

火星人:-35.51%、-93.22%、-95.65%;

简直可以说是触目惊心,另外三家厨电企业的扣非净利润都倒退了70%以上,火星人甚至倒退了95.65%,相比之下老板电器的降幅还算是比较温和的了,可见整个厨电行业的依然是处在寒冬之中。

根据公司在半年报中统计的数据,2024年上半年,国内房地产行业依然处于出清调整阶段:

零售渠道:吸油烟机、燃气灶零售额较去年同期增长6.4%、7.8%;

电商渠道:厨电套餐零售额较去年同期下滑6.0%。

工程渠道:上半年精装修新开盘30.15万套,同比下跌19.2%;精装修项目渗透率为35.1%,较去年同期下降1.7个百分点,均呈持续下滑态势。2024年上半年,住宅竣工面积19259万平方米,相较去年“保交楼”政策下的高基数下降21.7%,厨电行业新增需求明显下滑。

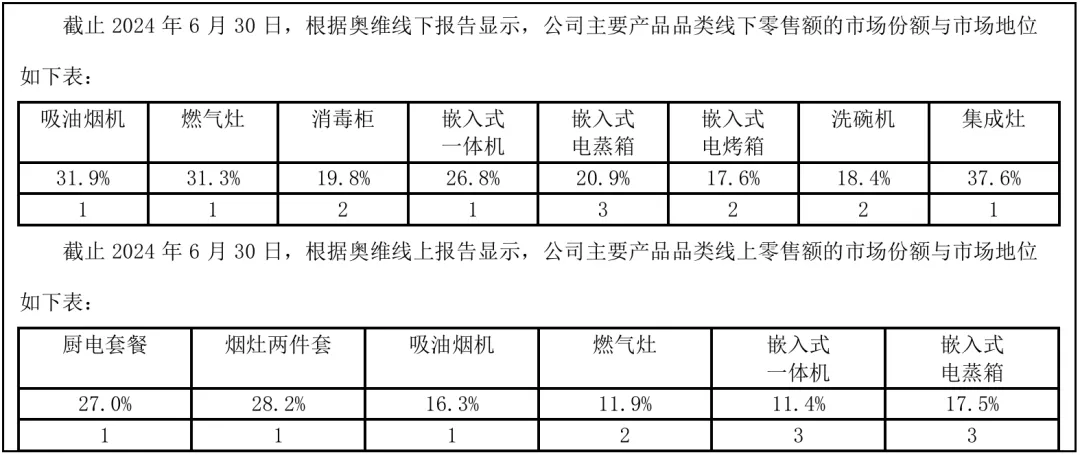

公司目前的市场份额还是比较稳定的,线下市场吸油烟机零售额、零售量市场占有率为31.9%、26.1%,燃气灶零售额、零售量市场占有率为 31.3%、22.9%,线上厨电套餐零售额、零售量市场占有率为27.0%、20.9%,均位于行业第一,业绩的下滑更多的还是受到行业整体不景气的影响。

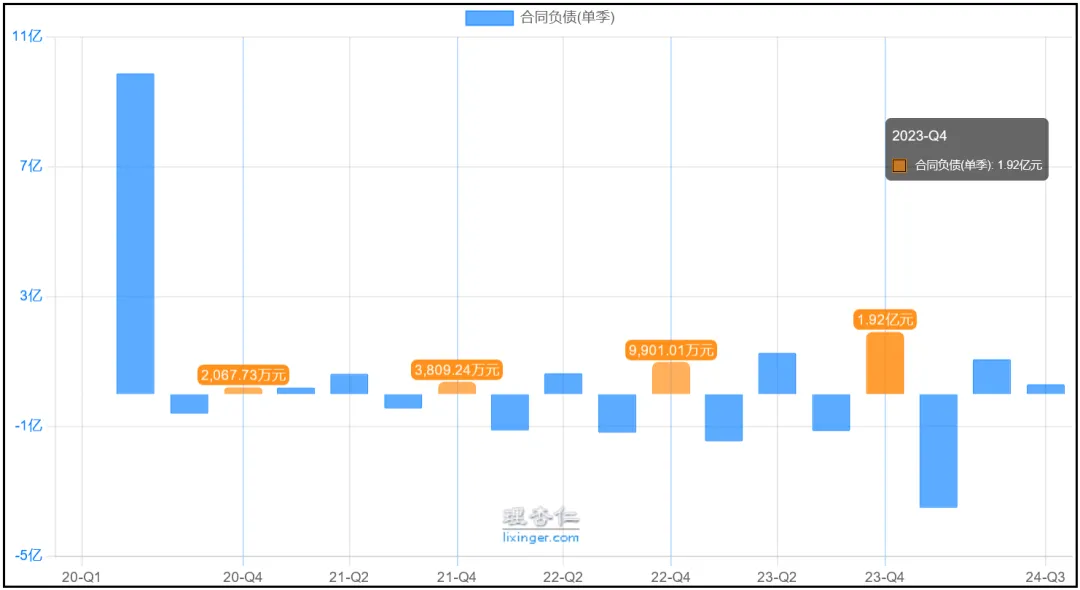

三季度末,合同负债8.08亿元,同比-2.48%,从预收货款的角度来看,公司目前的情况也没有太大的好转。

分季度来看的话,每年订单的主要增量就是来自Q2和Q4季度,尤其是Q4季度,2020-2023每年Q4单季度净新增0.21、0.38、0.99、1.92亿元合同负债,规模逐渐递增,如果按照这个趋势的话,今年Q4季度应该也还会新增不少,只不过从当前行业整体情况来看,个人认为只要是保持2023年Q4的水平不倒退,就已经是非常不错了。

总的来看,老板电器今年的经营情况比较一般,不过分析下来能够看出,主要还是受到厨电行业整体景气度下滑的影响,自身的市场份额并没有下降,依然是保持了行业第一的地位,业绩表现相比于同行来说要好得多,财务数据方面也没有什么风险,同时中期分红计划的实行也让公司进入到高股息之列。

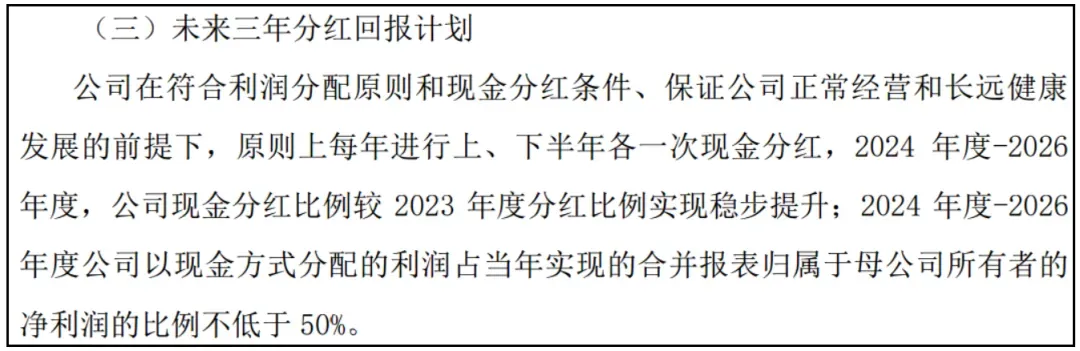

今年上半年,公司发布了2024-2026年分红规划,明确规定未来3年内每年都会有两次现金分红,全年现金分红率不低于50%,公司目前没有债务,账面上现金充足,是有这个分红能力的。

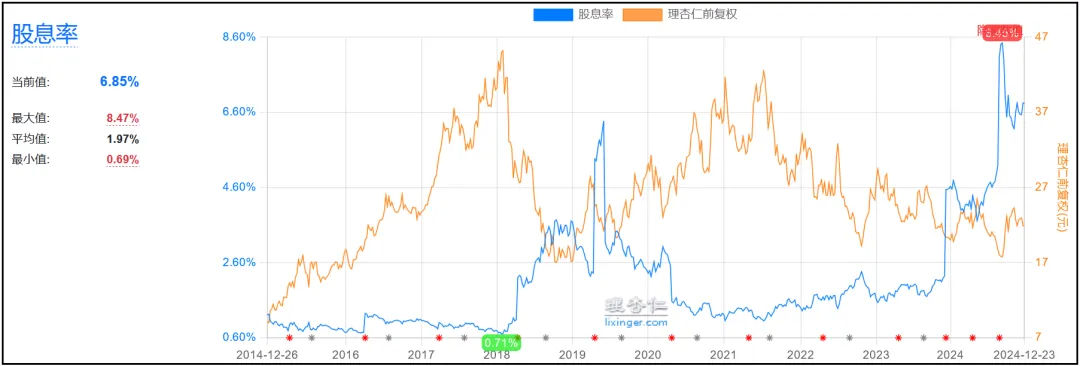

目前公司股息率6.85%,最高曾达到9月中旬的8.45%,股息率水平相比此前有了较大程度的提升。

估值方面,目前公司滚动市盈率15倍。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !