2024年行至尾声,即将翻开崭新一页。复盘这一年,权益市场一波三折,红利与科技风格轮动。债券市场经历了从牛市到震荡市,再到牛市的跌宕起伏。

不过12月以来,市场讨论热度最高的有两件事:其一是年初还在2.6%附近的10年期国债利率,不到一年时间已经来到了1.7%关口;其二是自12月15日起,备受关注的个人养老金制度从36个先行试点地区全面铺开至全国,同时,个人养老金产品再次迎来扩容,个人养老金时代迈向新篇章。

以上两件事看似没有太大关联,但历史轨迹的交汇大多数时刻在不经意间发生,而我们总是后知后觉。在当前无风险利率开启“1”打头的低利率时代,面对养老这个距离有点遥远的必答题,或许我们可以找到一些解题新思路,在这场投资长跑中交出满意答卷。

增配权益,提升组合长期增值潜力

提到养老投资,不少投资者仍然将保本放在重中之重的地位,又或者对资产增值的追求仅限于跑赢通胀即可。所以在过去较长一段时间里,不少投资者在养老投资这件事上,还停留在第一步“储蓄”上,认为只要把钱省下来存到银行,或者购买风险较低的银行理财,就算完成了养老投资。

但从现实情况来看,不得不面对一个事实:不少投资者仅仅完成了对资产数值的保值,实际购买力上可能不增反降。这又是为什么呢?

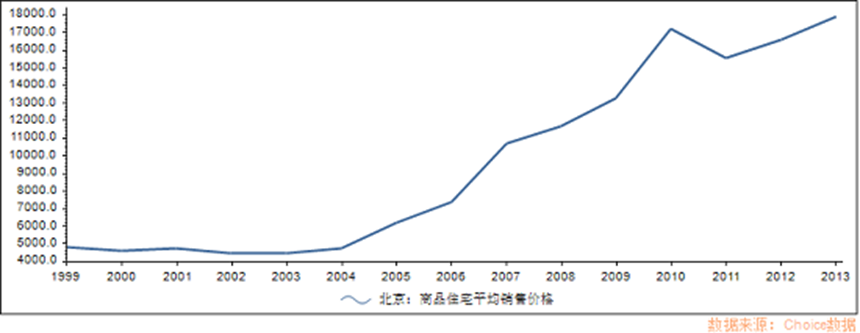

这个问题可以分为两个阶段拆解,第一阶段从2000年左右开始,房地产发展迎来了“黄金十年”,一线城市商品房价格一路攀升,彼时房产逐渐成为家庭资产配置中最不可或缺的一角。

北京商品住宅平均销售价格走势(单位:元/平方米)

第二阶段从2018年左右开始,世界宏观经济周期波动加剧,海外风险事件频发。在百年未有之大变局下,“不确定性”逐渐成为新常态。国内新旧产能更替周期下,货币政策维持相对宽松,广谱利率下行的长逻辑难以改变。

不难看出,在第一阶段,如果将资产全部配置为低风险的存款或理财,资产实际购买力大打折扣。而在第二阶段,伴随着国内市场“无风险收益率”日益下降,货币基金年化收益早已来到“1时代”,国有大行5年期定存利率集体降至1.55%,低风险资产的年化收益越来越低,权益基金对于提升资产组合长期增值潜力的必要性再次显现。

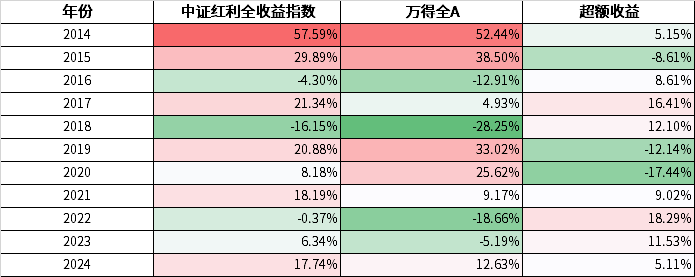

从长期回报率的角度,红利基金或是国内市场上比较适合做养老投资的权益品种。首先,红利基金主投的高股息公司普遍具备业绩稳、高分红、低估值特征,是合理估值下的高质量投资标的。回看近10年市场表现,以中证红利指数为代表的高股息策略跑赢万得全A的占比达到70%,兼具较低波动和收益较稳定特征。此外,在政策持续引导下,A股上市公司现金分红持续增长,红利投资也越来越成为整个市场的共识。

数据来源:Wind,统计区间2014.01.01-2024.12.27。指数历史业绩不预示未来表现,也不代表具体基金产品表现。

想要做一个长达十数年的养老投资计划,在投资组合的构建上,红利或是权益部分的较优解。然而,收益总是和风险正相关,在尝试提升资产长期潜在收益的同时,也有投资者担心市场波动导致本金受损,其实波动本身并不可怕,我们可以看得更“远”一点。

拉长久期,淡化短期波动焦虑

养老投资是一场投资长跑,长跑不需要从起点开始冲刺,厚积薄发才能坚持到最后。长期投资的本质是在积累复利,因此养老投资或更适合通过定投来积累。个人养老金账户每年缴存上限12000元,如果投资者按照这个金额开展定投计划,就会逐渐形成“微笑曲线”。从个人养老金资金账户设置来看,封闭运行、缴费阶段只进不出,正是为了避免投资者受短期波动影响,帮助投资者实现长期积累,理性规划养老资金。

当投资者开启养老投资计划后,初期本金数额比较小,即使市场大涨可享受收益的绝对金额并不多,而短期下跌其实可以看作在长期投资中增加份额的机会。当养老投资计划执行到中后期,投资者积累了足够的份额后,潜在收益或会更高。

这也印证了经济学中的“不可能三角”概念,即高收益、低风险、高流动性三者不会同时存在。展望未来,养老投资新趋势可能不再是单纯保本,短期波动也不该是影响投资者计划执行的因素,在风险匹配的情况下,以时间换空间或许是另一条思路。

总的来说,养老是一道必答题,而在这个漫长的过程中,投资者选择与自己风险偏好匹配的产品,注重配置,养成长期定投习惯,就是在为更好的养老生活添砖加瓦。投资者也可以关注华商基金,作为国内抢先布局增设养老目标基金Y类基金份额的基金管理人之一,我们持续深耕养老FOF Y份额,力争为投资者提供相对全面的养老金投资方案。

$华商嘉悦稳健养老目标一年持有混合发起(FOF)Y(OTCFUND|017281)$

$华商嘉悦平衡养老目标三年持有混合发起(FOF)Y(OTCFUND|017345)$

$华商嘉逸养老2040三年持有混合发起式(FOF)Y(OTCFUND|017346)$

风险提示:以上观点不代表投资建议,市场有风险,基金投资需谨慎。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。

本文作者可以追加内容哦 !