一、核心观点

固收市场方面,上周债市波动加大,延续前周的波动行情。“适度宽松”的货币政策总基调下,市场普遍预期明年政策利率有望下调40-50BP,同时博弈当前降准的窗口时间缩短,也导致了市场的波动率加大。在降准降息落地前,市场在持续的博弈回调买入和落地抢跑,表现就是市场频繁的区间震荡。本周市场面临跨年因素扰动,同时博弈降准的结果也将在周初揭晓,预计本周市场依然存在震荡波动。

二、市场回顾

(一)资金市场

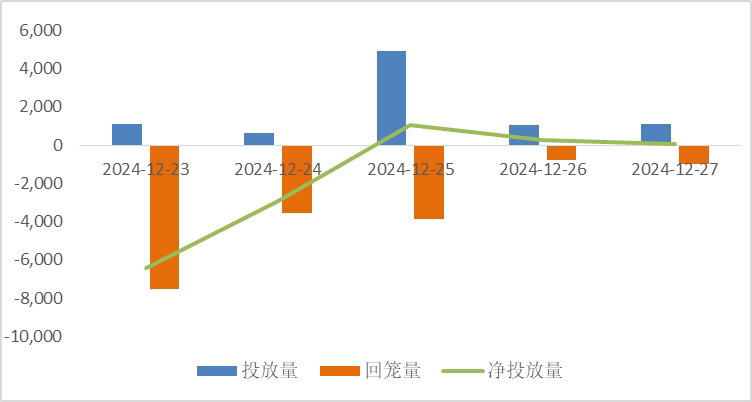

公开市场操作:上周央行共开展3541亿元逆回购操作,因有14862亿元逆回购到期,整体实现净回笼11321亿元。

图6:上周公开市场操作情况

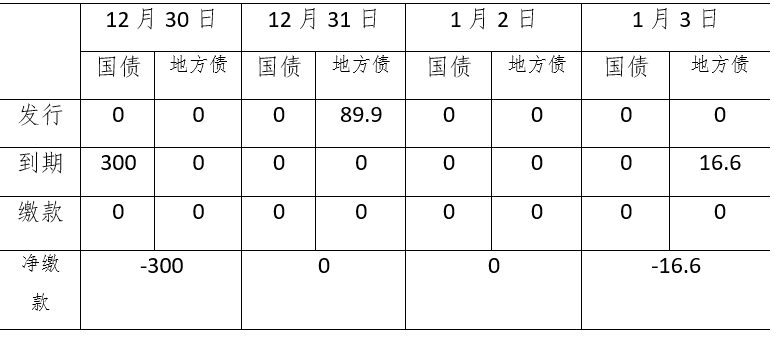

政府债发行:本周国债无发行计划,地方政府债无发行计划,整体净缴款-316.6元。

表1:12月30日-1月3日政府债发行缴款

单位:亿元

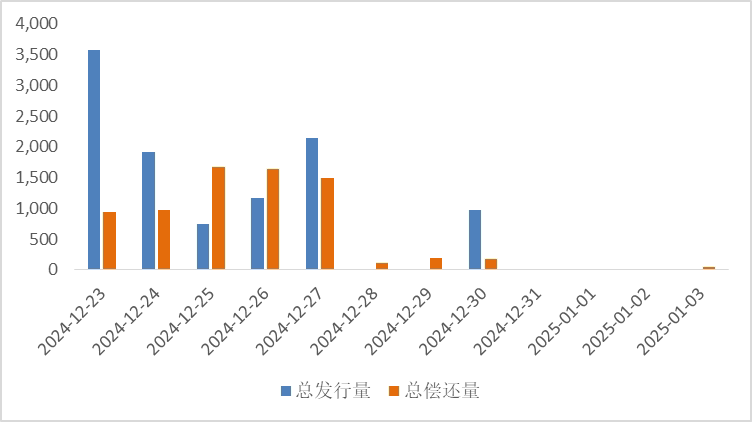

同业存单发行:下周到期536亿元,大幅低于前一周7127亿元,其后两周分别为3426亿元、3939亿元,明显低于近两周的7000亿+。

图7:同业存单到期与发行

回购市场:上周资金面整体维持宽松,不过资金分层现象加剧。12月23-27日,DR001、R001周度平均值分别较前一周下行7bp、16bp。周内走势来看,DR001、R001从上周一的1.31%、1.45%上行至上周四的1.39%、1.53%,上周五下行至1.38%、1.51%。资金方面,DR007、R007二者周均值均分别变动-15bp、+1bp。两者从上周一的1.54%、1.71%上行至上周五的1.80%、2.14%。

票据利率:月初时点,供给方面,票源供给量在跌落千亿水平后迅速攀升,为卖盘出票提供支撑。主要大行农行、农发、建行、工行等陆续进场提前配置,买盘收票情绪稳步释放,在具体的票据期限选择上,除了月初的托收交易外,银行机构主要青睐一季度和足月票,但市场票源较少,因而票价整体低位。而股份行和非银机构出4-5月票较多,导致该期限票卖盘堆积,票价整体呈现震荡回暖的趋势。

(二)债券市场

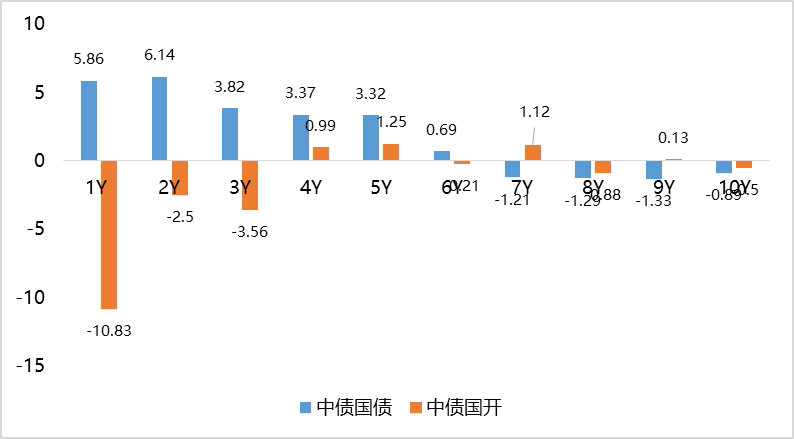

图8:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

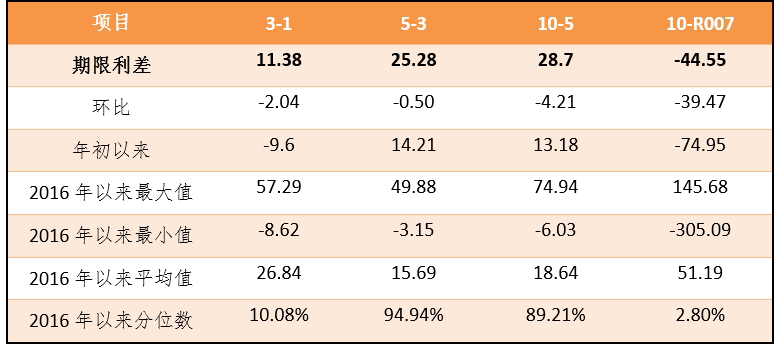

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

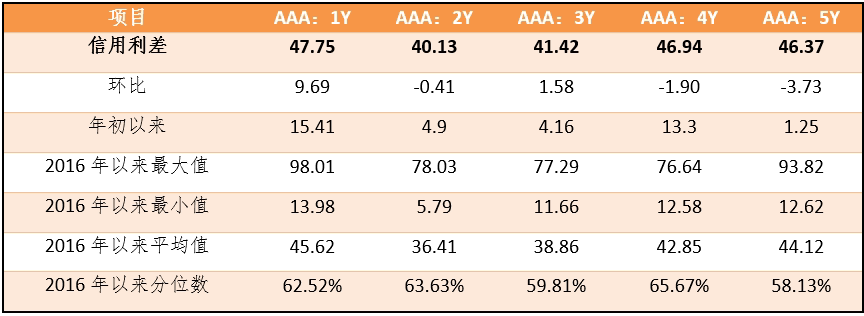

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率分化。其中,中债国债1年期收益率上行5.86BP至1.0393,3年期上行3.82BP至1.1531,5年期上行3.32BP至1.4059,10年期下行0.89BP至1.6929。

长期限高等级票据信用利差分化。中债1年期AAA级中短期票据信用利差走阔9.69BP,中债2年期AAA级中短期票据信用利差收紧0.41BP;中债3年期AAA级中短期票据信用利差走阔1.58BP。

三、债券市场展望和策略

从宏观基本面数据看,上周路透社公布的消息,本年预计发行特别国债3万亿,赤字率预计也相应提升,可以看到当前的财政政策也是更加积极的。对于1月份春节前夕,本次假期是近年春节最长的一次假期,长度达8天,可能会实施更大规模的消费品和消费券补贴政策配合今年春节的“8天”超长假期,促进消费,预计未来两周可能会有更多的部委公布实施细节。临近1月份,央行的“适时降准降息”窗口可能临近,但考虑到当前市场已经计价约30bp降息,未来降准降息落地前,市场空间有限。

微观交易策略层面,货币政策适度宽松表现在流动性充裕,距离年末仅2个工作日,无论是否降准,市场都会阶段性结束博弈降准。市场交易层面,当前行情更多关注并且计价的是降息操作,跨年后各家机构的对于利润实现的会计时间约束限制消失,这也体现在年前交易中,有大量远期卖单,日期皆为1/2及之后。1月份预计会有更多机构提前抢跑降息降准落地,需要关注元旦后是否会有相关的降息操作落地。在降息落地前,需要谨慎的对待市场剧烈的震荡波动,择机选择更为高频的波段操作,而非一直买入持有。

$鑫元中短债C(OTCFUND|008865)$$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$$鑫元泽利A(OTCFUND|007551)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !