宏观方面:

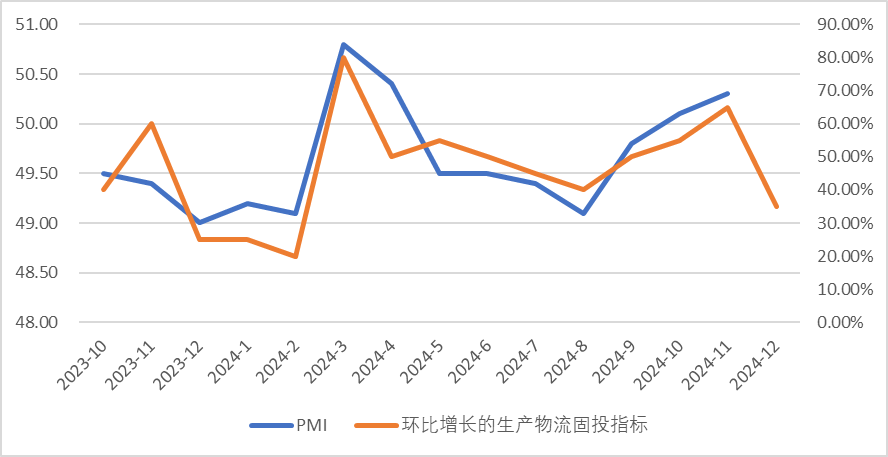

截止2024年12月30日,月环比来看,生产物流固投20个指标中环比增长的指标仅占35%,较上月65%(对应PMI50.3)有明显降低,12月PMI大概率季节性地走低。

图1:高频指标环比增长占比与PMI

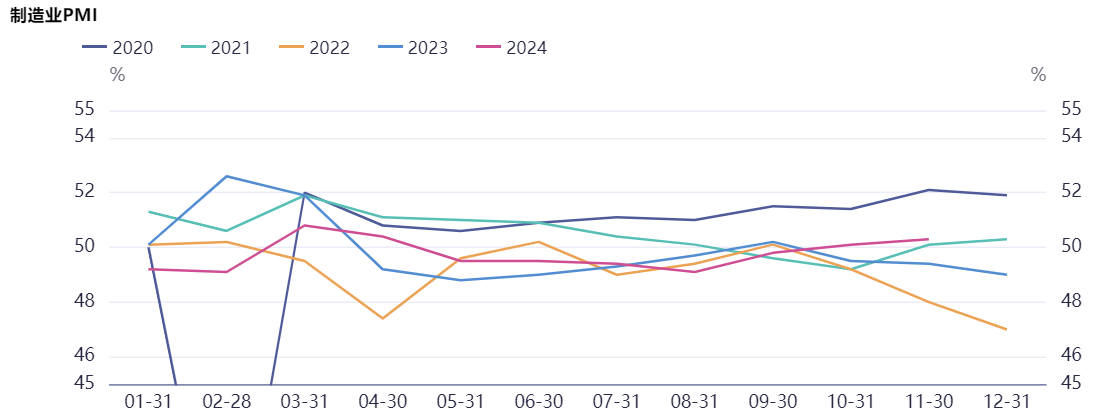

图2:PMI季节性

月同比来看,12月基本面弱修复。生产方面,发电基本持平,钢铁、化工多空交织,汽车生产加强;物流同比增长且强于上月;基建延续下跌趋势,但跌幅多数减缓;12月商品房成交同比增长但涨幅不及11月,二手房仍然量增价跌;消费出行强但其他多数偏弱;出口方面,干散货运价指数大幅下跌,显示全球需求回落,其他指标则仍保持增长趋势;PPI中CRB现货指数有明显改善,主要因石油同比跌幅收窄和有色同比增长;CPI中由于猪肉同比涨幅收缩因此综合性指标由正转负。

生产方面,发电基本持平,钢铁、化工多空交织,汽车生产加强。六大发电集团日均耗煤量0.01%,汽车全钢胎开工率4.98%,前值-1.23%,是自4月以来连续8个月的同比下跌后首次回正,主要是此前历年12月汽车销售季节性走低,而今年基本持平于11月,半钢胎开工率9.46%,前值9.07%。

物流同比增长且强于上月。民航保障货运航班数、港口完成货物量、铁路货运量、高速公路货车通行量、公路物流运价指数、邮政快递揽收量同比(前值)分别为25.79%(22.46%)、9.00%(5.79%)、5.23%(5.59%)、6.32%(0.23%)、1.86%(0.75%)、33.36%(24.85%)。

基建延续下跌趋势,但跌幅多数减缓。磨机运转率、螺纹钢表观消费量、国内样本企业沥青开工率、浮法玻璃开工率同比(前值)分别为-1.79%(-7.98%)、-5.45%(-16.95%)、-13.28%(-17.28%)、-5.81%(-5.69%)。

12月商品房成交同比增长但涨幅不及11月,二手房仍然量增价跌。30大中城市商品房成交面积同比(前值)增8.21%(12.71%),其中一线5.47%(33.72%),二线表现较为滞后,为17.79%(5.47%)。二手房挂牌价跌10.48%,挂牌量增13.11%,延续今年以来的趋势。

消费出行强但其他多数偏弱。出行方面,地铁、国内航班、国际港澳台航班分别增2.94%、4.32%、33.19%。仅有中国轻纺城销量同比增10.57%,但今年以来该指标波动较大。耐用品上,乘用车厂家日均零售量跌2.11%,批发量跌14.76%,由11月的增长转负。

出口方面,干散货运价指数大幅下跌,显示全球需求回落,其他指标则仍保持增长趋势。北方国际干散货运价指数、波罗的海干散货运费指数分别同比(前值)-11.92%(5.70%)、-57.41%(-8.04%)。其他指标仍然维持正增,义乌中国小商品出口价格指数、上海出口集装箱运价指数、中国出口集装箱运价指数分别0.69%、92.88%、70.24%。

PPI中CRB现货指数有明显改善,主要因石油同比跌幅收窄和有色同比增长。PPI中的积极因素是CRB现货指数由上月0.05%增长为3.96%,主要受益于石油跌幅大幅收窄,例如WTI原油由此前三个月的两位数同比下跌转为12月的-5.05%,有色价格上涨但幅度弱于此前两个月,铜、铝同比(前值)分别6.39%(12.20%)、16.18%(16.98%)。

CPI中由于猪肉同比涨幅收缩因此综合性指标由正转负。综合性的农产品批发价格200指数8-11月保持正增,近期首次转负,同比跌幅1.07。猪肉由于低基数,仍保持同比正增,虽环比已经转弱,12月同比增速13.72%,低于上月17.57%。牛肉跌幅较大,今年二季度至今持续两位数同比跌幅。

利率方面:

信用方面:

高收益债数据:

周五(12月27日),信用债高收益成交总量186.07E,较周四上升5.64%;其中,城投债成交量117.42E,减少11.86%;山东成交量31.20E,较周四降低33.30%,此外,四川、河南成交量较高,分别为19.87E及13.90E。地产债成交量12.30E,减少3.89%;其他产业债成交量56.35E,增加87.07%。

信用利差周度(12.23-12.27):

上周信用利差继续上行。城投债外部主体评级AAA、AA+以及AA平台信用利差分别上行6BP、8BP和10BP。各省AAA级平台利差多数上行4-11BP,AA+级平台利差多数上行7-11BP,AA级平台利差多数上行6-14BP。分行政级别来看,省级、地市级和区县级平台信用利差上行6-8BP。

产业债利差全面走高,民企地产利差大幅上行。央企和地方国企地产债利差上行8BP,混合所有制上行482BP,民企上行1841BP。

转债方面:

今日转债市场呈现震荡走势,中证转债指数上涨0.09%,万得可转债等权指数下跌0.32%。今日转债市场成交额583.53亿元,成交额相比上个交易日小幅缩量。A股三大指数今日集体上涨,截至收盘,沪指涨0.21%,深成指涨0.10%,创业板指涨0.06%,微盘股指数跌1.96%。全市场成交额12885亿元,较上日缩量1590亿元。板块题材上,算力租赁、煤炭开采加工、银行、保险板块涨幅居前;农业、旅游及酒店、乳业板块跌幅居前。

今日银行转债涨幅较好。在当前国债收益率较低的背景下,红利投资策略显得尤为重要。一方面,A股市场上首次出现的1月中期分红现象,加之保险行业开门红后对红利资产配置的增加,使得银行股中的红利方向有望走出超额行情。特别值得关注的银行股包括国有大行和头部股分行等,还有部分中西部地区城农商行。银行转债市场也值得关注。由于2025年到期和转股导致的银行转债存量规模大幅萎缩,转债市场的存量价值正在发生变化,稀缺性有所提升。最后在困境反转方向上,上市银行因其风险偏好的拐点和零售不良生成的拐点,成为25Q3后需要关注的重要标的。上市银行从2025年开始增加中风险偏好资产,且在2024年第三季度零售不良生成出现拐点,预示着不良资产的拐点可能在2025年出现。建议关注银行转债标的。

今日AI算力板块涨幅较好。随着大模型训练需求的增长,降低推理算力成本有望加快C端商业化进程。Deepseek V3通过算法优化和数据预处理(利用大量高质量合成数据)实现了仅用2048个计算单元完成预训练的目标。然而,这个模型是为特定设计和任务定制的,不支持多模态功能,这也是它能够显著降低成本的原因。Deepseek系列的LLM推理模型与国际上的Claude 3.5和Sonnet等模型竞争,更适合用于LLM推理和垂直领域模型。降低算力成本是AIGC实现商业闭环的关键路径。虽然通用大模型的复杂性和规模在不断增加,但Deepseek V3并不是一个通用大模型,因此与GPT4、OpenAI或豆包等模型没有直接的可比性。随着大模型规模和复杂性的增长,对训练和推理算力的需求也在持续上升。目前,大模型的算力需求在全球范围内都在增长,这可能会推动算力硬件产业链的发展。字节跳动的资本开支增长有望带动阿里巴巴、小米等其他大公司提高他们的资本支出预期。建议关注AI算力板块相关转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴数字经济混合发起C(OTCFUND|020441)$$东兴成长优选混合发起C(OTCFUND|021391)$$东兴未来价值混合C(OTCFUND|007550)$$东兴宸祥量化混合C(OTCFUND|013167)$$东兴兴晟混合C(OTCFUND|009328)$$东兴兴利债券C(OTCFUND|009617)$$东兴蓝海财富混合C(OTCFUND|019166)$

本文作者可以追加内容哦 !