$纽曼思(HK|02530)$

保荐人:财通国际融资有限公司

招股价格:0.80港元-1.09港元

集资额:2.00亿港元-2.73亿港元

总市值 8.00亿港元-10.90亿港元

每手股数 8000股

入场费 8807.94港元

招股日期 2024年12月30日—2025年01月07日

暗盘时间:2025年01月09日

上市日期 2025年01月10日(星期五)

招股总数 25000.00万股

国际配售 22500.00万股,约占 90.00%

公开发售 2500.00万股,约占 10.00%

稳价人:华富建业证券有限公司

计息天数:1天

发行比例 25.00%

市盈率 5.41

公司简介:

纽曼思主要于中国从事成品营养品营销、销售及分销。公司的营养品以专属品牌(即“纽曼思”及“纽曼斯”(英文“Nemans”))销售,大致可分为五个主要类别,即藻油DHA、益生菌、维生素、多维营养素及藻钙产品。纽曼思业务在很大程度上依赖于纽曼思品牌。纽曼思供应商采用OEM模式在生产纽曼思的营养品及或在纽曼思的营养品附上纽曼思的品牌标签。

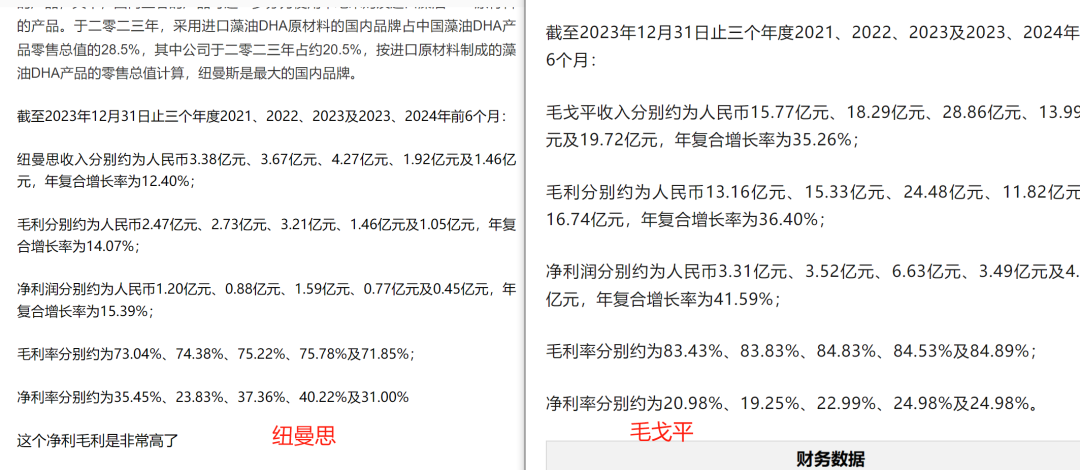

根据弗若斯特沙利文,中国的母婴藻油DHA市场可细分为国际业者及国内业者推出的产品,其中,国内业者的产品可进一步分为使用本地采购及进口藻油DHA原材料的产品。于二零二三年,采用进口藻油DHA原材料的国内品牌占中国藻油DHA产品零售总值的28.5%,其中公司于二零二三年占约20.5%,按进口原材料制成的藻油DHA产品的零售总值计算,纽曼斯是最大的国内品牌。

截至2023年12月31日止三个年度2021、2022、2023及2023、2024年前6个月:

纽曼思收入分别约为人民币3.38亿元、3.67亿元、4.27亿元、1.92亿元及1.46亿元,年复合增长率为12.40%;

毛利分别约为人民币2.47亿元、2.73亿元、3.21亿元、1.46亿元及1.05亿元,年复合增长率为14.07%;

净利润分别约为人民币1.20亿元、0.88亿元、1.59亿元、0.77亿元及0.45亿元,年复合增长率为15.39%;

毛利率分别约为73.04%、74.38%、75.22%、75.78%及71.85%;

净利率分别约为35.45%、23.83%、37.36%、40.22%及31.00%

这个净利毛利是非常高了。

来源:LiveReport大数据

公司近三年收入、毛利稳定增长,2022年净利下滑,主要是销售及分销开支增加。

截至2024年前6个月,公司经营活动现金流为人民币3219.3万,账上现金2.96亿。

基石投资者:

基石投资者无,这点很奇怪,怎么一个基石都没有?

共有8个承销商。

保荐人历史业绩:

财通国际融资有限公司,之前没保健过任何票,第一次当保荐人!

财通还是冷门券商,就别说保荐了,承销的都没几个项目。

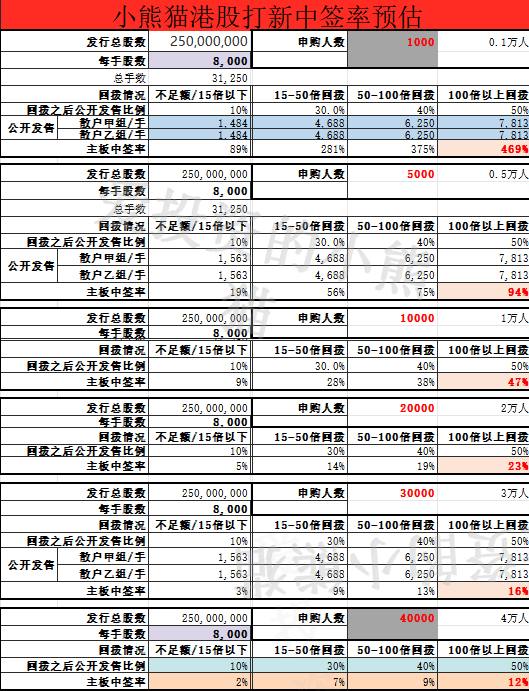

2.中签率和新股分析

(来自AIPO)

目前展现出来的孖展已超购2倍。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照5000人来参与预估一下,一手中签率20%。

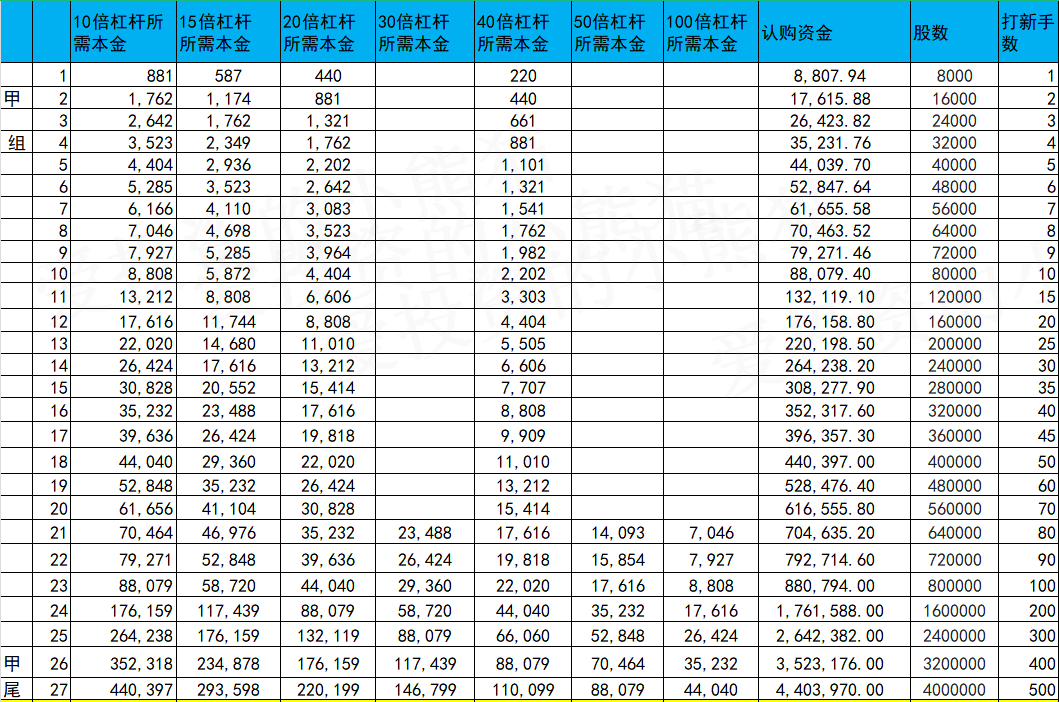

甲组的各档融资所需要的本金还有融资金额对应如下表:

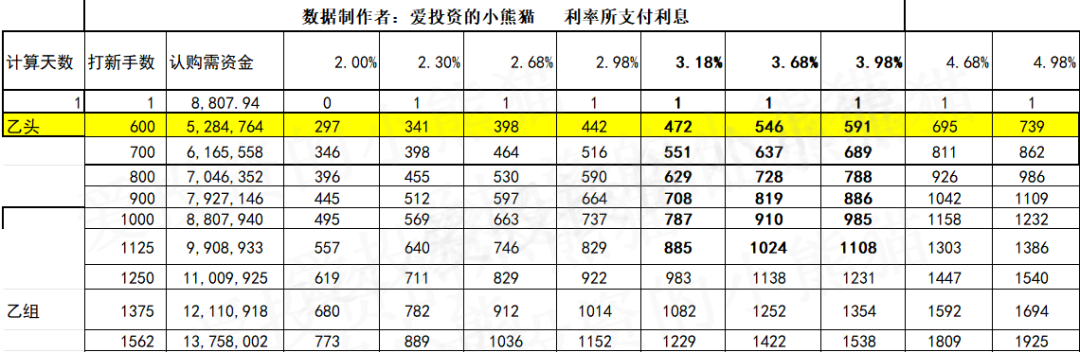

乙组头,这次是529万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价的中位数0.95港元计算,公开的上市所有开支总额约为8120万港元,募资额约2.38亿港元,占比约34.12%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

首先说明这是一个小票,市值只有8~10个亿,募资额2~3个亿也不算小了,实话说这个票的净利跟毛利是真的高,如果是个80个亿的大票,那可能国配就有人抢货了,不过可惜了,这是个小票。不过净利润率跟毛利润率跟毛戈平居然还有的一拼,也算是个小而美的公司吧,不过确实也是因为小票嘛?所以机构不太可能扎堆去抢吧。。

纽曼思在母婴营养品市场知名度高,其藻油DHA产品在天猫双11、京东等多个榜单中名列前茅,如2022年其DHA藻油在天猫双11的“儿童营养品热销榜”和“回购榜”均列top1,品牌受消费者认可,市场基础好,利于产品销售和市场份额巩固。

纽曼思有品牌和财务等优势,但也存在产品结构、研发、竞争和外包依赖等风险。投资者应根据自身风险承受能力、投资目标和对公司未来发展的判断来决定是否认购。风险偏好低、追求稳健的投资者需谨慎;对其品牌和市场拓展有信心、能承受一定风险的投资者可在充分了解风险后,结合公司上市后的股价表现和市场反应等综合考虑认购。

本文作者可以追加内容哦 !