“太火爆!A500卖爆了!”

记忆闪回了?

没错,这是 2 个月前的标题了。

大家是不是有一段时间没有听见 A500 指数的声音了?

A500 是不是卖的不行了?

恰恰相反!

虽然A500 不怎么登上头条新闻了,但是一直在“琐发育”。

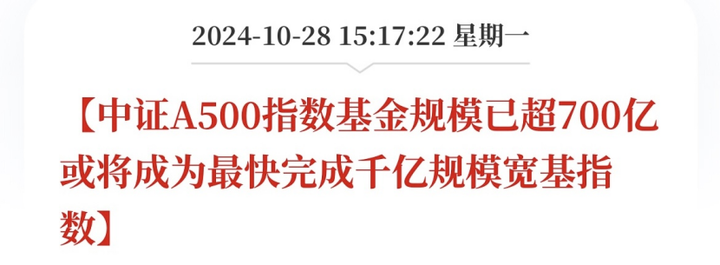

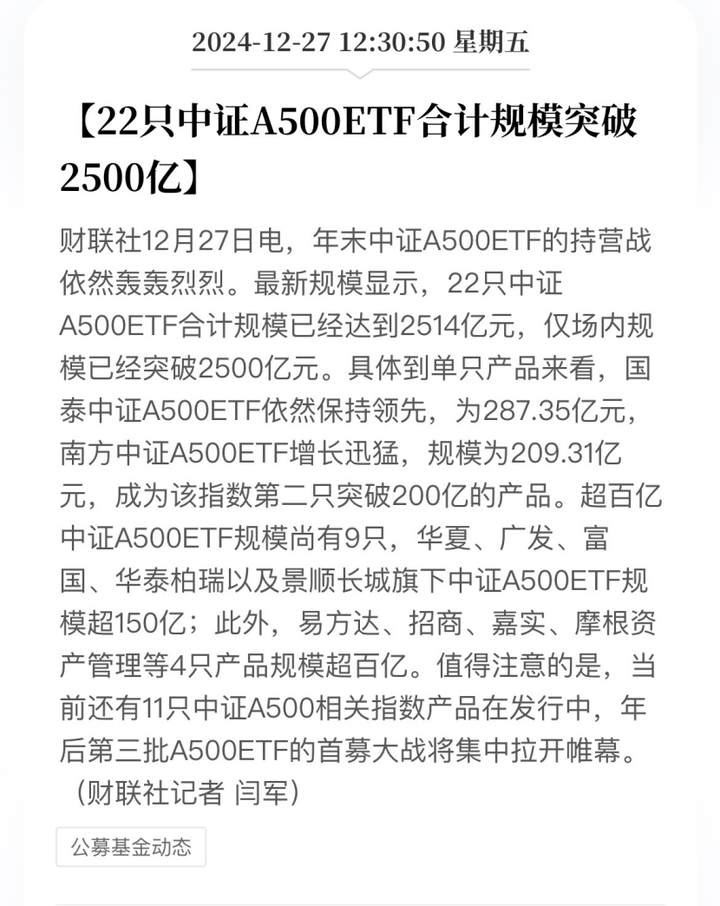

目前 A500 指数基金规模早已突破2500亿,要冲击 3000 亿了。

这是什么概念?

我们用新华网官方数据来做个对比:

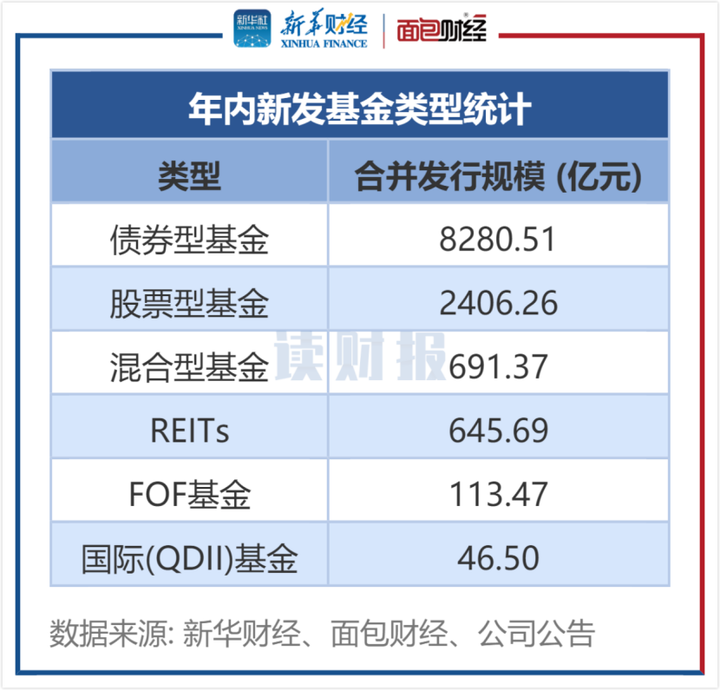

截止 11 月,股票型基金整体才发行了 2400亿,其中有 2000亿都是 A500 指数基金,占比超过 80%!

12 月 A500 更是新增了 500 亿的规模!

这种趋势并不寻常。

上一轮基金热潮中,最热门的并不是指数基金,

而是那些顶流基金经理管理的主动型产品。

比如X坤的**蓝筹、X兰的**医疗健康……

但是结果如何呢?大部分的基金从高点跌了50%,

而且,现在指数基本上回到了原来的高点,

但这些基金大多数并没有回来。

所以,现在大家也想明白了,与其信明星基金经理,不如直接买指数。

也就有了指数发行规模的暴涨。

在这一轮底部行情中,主动型公募基金反而没有怎么受益。

而且,更重要的是,我们可以看到一个更大的趋势,那就是长期资金会不断涌入指数:

这意味着,如果下一轮牛市来了,很有可能是指数牛。

而且长期来看,未来的牛市可能都会是指数牛?

1.0

事实上,无论是明星基金经理,还是普通散户,

我们大多数人在指数面前,都是弟弟。

很多人不明白,明明我们每天盯着电脑看盘,却还是被动态平衡的指数基金暴打?

说到这个问题,网叔先给大家讲个小故事。

网叔有个朋友,我们叫他小A好了,他在大厂做程序员,工作时薪水还不错。

但他炒股总是亏钱,明明看好的股票涨了,他却总是在最低点卖掉,然后在高点又忍不住买进来。

这是为什么呢?

其实,我们大多数人都栽在了三个大坑里:

第一个坑:左脑和右脑打架

我们都知道“低买高卖”的道理,

但真到了股票大跌的时候,我们的右脑(情绪脑)就开始疯狂报警:

“快跑啊!再不跑就没钱了!”

结果等股票涨起来,又开始后悔:

“哎呀,早知道不卖了!”

这就像你在减肥,明明知道不能吃夜宵,

但半夜看到外卖广告,还是忍不住点了一份烧烤。

这就是情绪战胜了理性!

第二个坑:总想着“抄底”、“追涨”

很多人喜欢预测底部和顶部,总觉得自己能抓住。

说实话,网叔在市场摸爬滚打这么多年,还没见过有谁能精准预测市场。

连巴菲特都说不准明天股票会涨还是会跌,

我们凭什么觉得自己能预测呢?

这就像你去钓鱼,与其预测鱼在哪个位置,不如找个鱼多的地方慢慢等,才更容易有收获。

第三个坑:高估了自己的能力

很多人觉得自己每天看财经新闻、看K线,肯定能跑赢指数。

但事实是,我们要打败的不是指数,而是全市场最聪明的那批人。

不仅仅包括有 100 多人研究团队,甚至还有几百名卖方分析师给提供火力支援的公募基金,

还要包括打板和频频登上龙虎榜的游资、大户。

这就像你打篮球,你的获胜条件可不是能不能投进三分球,

而是在投三分球这个科目上,要打败NBA球星。

对大部分人来说,这是一个几乎不可能完成的任务!

其实,我们可以把指数也看成是一个“基金经理”,

但是这个基金经理具备一般人不具备的能力——极其理性,完全不受情绪影响。

对大多数指数来说,只要事先制定好了一个规则,那么这个“基金经理”要做的事情就是,

毫不留情,坚决执行!

无论你有多大的背景,多硬的后台,该买就买,该卖就卖,绝不手软。

2.0

无论是中国的指数,还是外国的指数,

大致思路都是类似的:选择一篮子市值较大的股票,然后进行动态调整。

不要小看这种非常简单的规则,这背后其实蕴含的巨大的商业智慧。

这个商业智慧,叫做“二八法则”。

什么是二八法则?

简单来说:20%的原因造成80%的结果。

听起来有点抽象?网叔给大家举个例子:

你们去银行排队的时候有没有发现,经常是20%的人占用了80%的时间?

因为这些人要办理的业务特别复杂。

再比如,上学的时候,很多时候是 20%的学霸拿走了办理 80%的工作机会,

在工作单位,20%的人拿走了 80%的年终奖。

这个现象在商业世界里更明显:

一个商场20%的品牌创造了80%的利润;

一个公司20%的客户贡献了80%的收入;

一个行业20%的企业占据了80%的市场份额;

……

这就是指数基金编制规则的“秘密”: 强者恒强,汰弱留强。

想象一下,如果你开了一家很成功的奶茶店:

你的店生意好,就能赚更多钱,

有了钱,你就能开更多分店,

店多了,采购量大了,成本就更低,

成本低了,你可以把价格做得更漂亮,

价格漂亮了,又能吸引更多顾客,

就这样,你的生意越做越大!

上市公司也是同样的道理。

很多很优秀的公司,他们规模做大了以后,

有更多的钱做研发,

有更好的人才,

有更强的议价能力,

有更大的品牌影响力,

……

当然,这里面也有中途掉队的。

这个时候,指数基金就充分体现其“铁面无私”的一面:

如果你的市值跌破了某个阈值,那么果断卖出。

除非你再次证明你自己,否则绝不买回。

指数基金,就是大自然优胜劣汰法则的一种体现。

3.0

指数基金固然有很多好处,但是其问题也是非常明显的。

之前很多人吐槽的寒武纪被纳入上证50就是其中之一。

最近寒武纪因为股价连续上涨,成功挤入上证50,

很多人担心上证 50高位接盘。

因为指数按照市值排序纳入,会有一个无奈的情况:

很多股票正是因为被资金推高了价格,才有资格进入指数。

等它们进入指数的时候,已经是“高位站岗”了。

这背后暴露的是指数一个致命缺陷:太看重市值,太轻视基本面。

这就像是选班干部,不看平时表现,只看期末考试成绩。

要是有个学渣突击复习考了个好成绩,就立马当选班长,这合理吗?

其实,这个问题不仅仅是中国独有,美国的纳斯达克和标普也存在类似的问题,

但是,他们好像没有听到大家吐槽,是为什么呢?

这是因为,标普在筛选基金时,除了量化指标判断外,还加入了“主观判断”!

对的,你没听错,标普指数并不是一个完全被动的指数!

这是很多人误解的地方。

“一般来说,指数委员会每月举行会议,审视有可能影响指数成份股的企业行为、指数构成与市场的对比数据、被视为适合调入指数的公司以及重大市场事件,可以据此对成份股进行调整。”

不同于大多数指数选股规则是公开透明的,标普500的指数委员会不会、也不需要完全披露自由裁决的依据。

这就是标普指数牛逼的地方!

当然,还有一个标普与众不同的地方,在于:

大多数指数是每季度或每半年定期调整成份股样本,但标普500指数是按需进行调整,随时可以根据企业行为和市场发展而相应做出调整。

比如当年硅谷,从出事开始,不到2个月就被剔除指数,完全没有死板地等到季度调整,帮助很多指数持有人规避了风险。

正因为如此,美股指数才成为不可被打败的存在!

对于散户的我们来说,一方面,我们可以等美股调整后,及时上车,

另一方面,我们也可以模仿标普的方法,在刻板的量化标准上做一些变通。

或许能取得超越指数的表现。

总的来说,指数基金相比于无脑追逐热门基金经理,

是没那么差的选择。

历史已经证明了。

不过,如果我们能够在现在刻板的指数基础上做一些调整,或许能够做得更好。

那么,关键问题来了,如何微调呢?

网叔认为,关键要做到以下三点:

1、合理配置比例,大盘宽指、高成长性指数根据市场风格动态调整比例。

2、同样的指数基金尽可能选增强型基金。

3、尽可能在极低估区间买入。

在中国指数还没有美国那么牛逼的前提下,

这是可能普通投资者能够跑赢大盘指数可行性最高的一个方法。

提起0增强指数基金,这里顺便提一嘴,中证A500最近也开始发行增强指数基金了。

就比如最近富国正在发行的中证A500指数增强A:022676 C:022677

大家后面投资中证A500可以考虑配置一些增强指数。

最后,最近国债利率持续下行,国内债券表现亮瞎眼,

后台有朋友问网叔:

政金债券ETF(511520)这只基金怎么样?能买吗?

网叔看了一下,这是一只政金债基金,底层资产主要是国开债。

是市场上唯一一只已上市跟踪长久期政金债指数的ETF。

所谓政金债,也就是政策性金融债,包括国开债、农发债和口行债,分别由国家开发银行、农业发展银行和进出口银行三大政策性银行发行,由中央财政担保,利率略高于国债,安全性几乎等同于国债。

相比普通的国债基金,国开债在利率下行周期有时候能“赚”两份钱。

(1)收益率下行时债券自身价格上涨的钱

(2)如果国开债收益率下行得比国债收益率曲线多,那么相较于国债基金也能多赚一部分钱

所以国开债ETF业绩表现也会比同期限国债ETF更好,可以看成增强型国债ETF。

以政金债券ETF(511520)为例,今年以来涨了9.6%,明显高于同期十年国债ETF的收益率。

而且作为一只债券ETF,政金债券ETF也具有非常优秀的流动性。从Wind数据来看,政金债券ETF年初以来日均成交额超过67亿元,规模也一路上涨,目前已经有350亿元的规模了。

数据来源:Wind,基金定期报告,截至2024年12月30日。

如果你看好后续债市,相比国债ETF,政金债券ETF可能是更好的选择。

此外,如果你的股票仓位过高,投资一点政金债券ETF也是个不错的选择。

一方面,股债相关性比较低,政金债券ETF可以起到分散风险的作用。

另一方面,政金债券ETF可以在场内进行质押式回购,持有人可以通过质押政金债券ETF获得融资,可以实现场内加杠杆的操作。

就算没有合适的投资标的需要加杠杆,政金债券ETF本身投资收益也比较可观,可以充当场内的现金管理工具。

具体到投资标的上,

有股票账户的朋友直接买场内ETF(511520)就行,没有股票账户的朋友,可以考虑场外联接基金,A类:018266 C类:018267。

$政金债券ETF(SH511520)$ $富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

本文作者可以追加内容哦 !