一、市场综述

上周A 股持续震荡。具体来看,截至2024年12月27日,上证综指收于3,400.14点,全周上涨0.95%;深证成指收于10,659.98点,全周上涨0.13%。主要指数中,全周上证50指数上涨2.01%,沪深300指数上涨1.36%,中证500指数下跌0.30%,创业板指数下跌0.22%,科创50指数上涨0.73%。行业方面,全周中信一级行业分类30个行业中21个行业下跌,跌幅前五分别为:传媒、综合、综合金融、消费者服务、计算机。

二、经济基本面

1. 2024年12月27日,统计局发布12月工业企业利润数据

1-11月规上工业企业利润同比-4.7%,前值-4.3%;11月单月同比-7.3%,前值-10.0%。

从三因素拆解看,量价边际改善,利润率仍对利润表现形成制约:(1)11月规上工业增加值同比较前值小幅加快0.1个点, PPI同比降幅较前值收窄0.4个点;(2)利润率对利润增速仍构成制约,11月营收利润率5.4%,同比下降0.37个点,同比降幅继续扩大;(3)从成本、费用两个角度理解,或得益于融资环境改善,每百元营收中费用项同比增幅小于8-10月水平;但每百元营收中成本项同比增加0.37元继续上升。

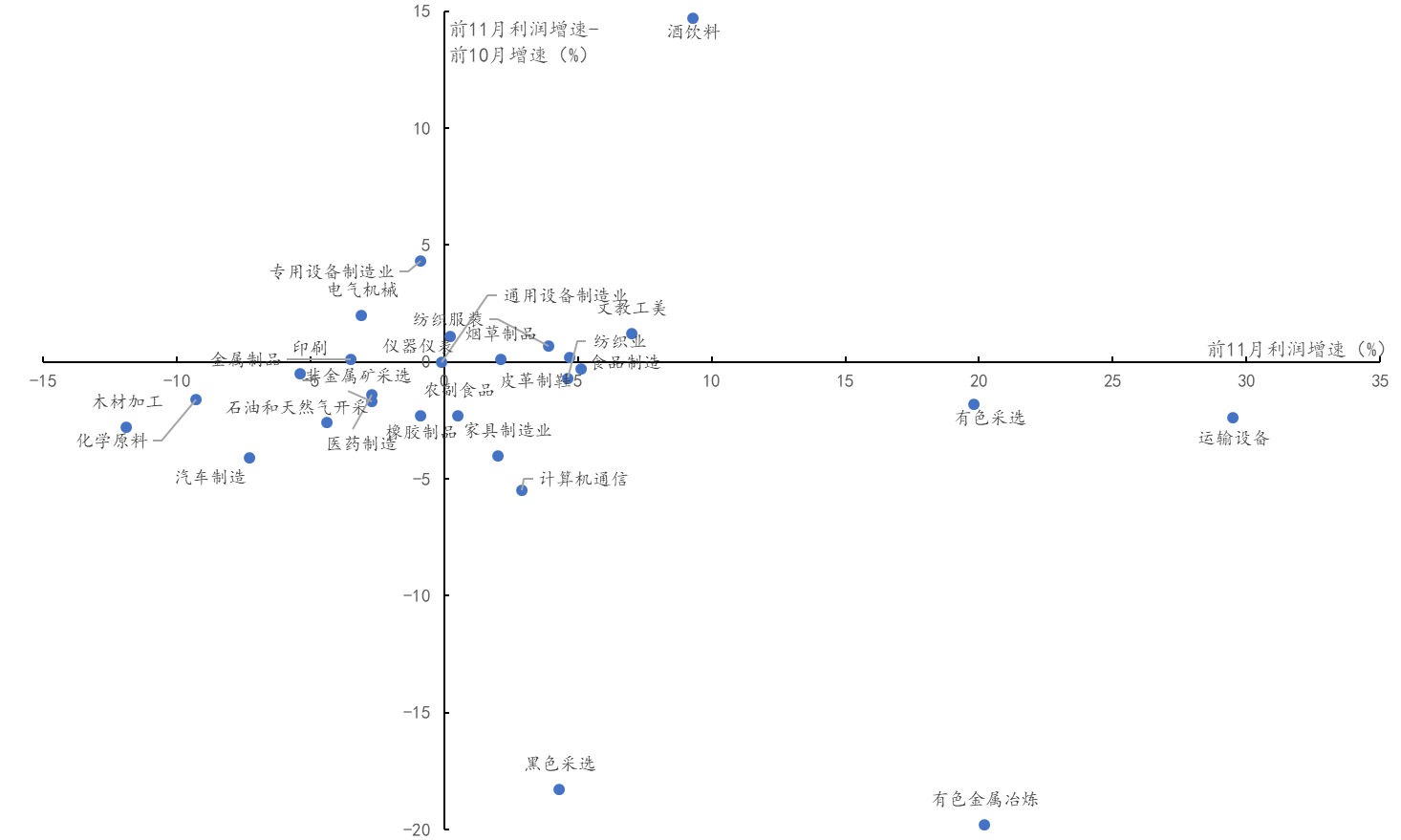

11月利润累计同比及复合增速均改善的行业有10个,其中消费制造类行业有4个(饮料茶酒、烟草、纺服、文教体娱),中游装备制造3个(金属制品、专用设备、仪器仪表),其次是煤炭、非金属矿制品等。这一行业特征与10月相似。我们理解一则或与价格端的积极信号有关(核心CPI同比触底回升、耐用消费品PPI环比转正、水泥和玻璃等PPI环比上行);二则统计局提到部分装备制造利润高增长,尤其是专用设备利润当月同比增长36.7%,与“两新”政策落地有关;三则部分消费品行业出现短期投资收益到账的扰动因素,比如食品饮料利润累计增速从10月的-5.4%跳升至11月的9.3%。

从行业增量利润占比看,11月消费品利润占比改善显著。(1)11月消费品制造增量利润占比为24%,环比回升2.5个点,高于去年同期3.8个点,是唯一利润占比同环比均有改善的领域;(2)原材料工业、工业中间品增量利润占比环比分别提高3.1和0.4个点,与“924”之后钢铁、非金属矿制品等行业价格边际修复有关;(3)采矿、装备制造、公用事业增量利润占比环比分别下降1.9、3.3和0.4个点。

图1、分行业利润表现

2. 12月26日,国家统计局利用第五次全国经济普查数据和有关部门资料,并同步实施城镇居民自有住房服务核算方法改革,对普查年度(2023年)国内生产总值(GDP)进行了修订

第五次经济普查上修2023年名义GDP规模33690亿元,上修幅度2.7%。我国前四次普查上修幅度分别为16.8%(2004年)、4.4%(2008年)、3.4%(2013年)、2.1%(2018年),本次上修幅度小于前三次,略大于第四次。

第五次全国经济普查结果新闻发布会称,这次GDP的修订包括两方面,一个是根据五经普数据进行的修订,还有一个是根据开展城镇居民自有住房服务核算方法改革进行修订。其中,根据五经普数据进行的修订,2023年GDP的修订幅度与前四次经济普查的修订增幅相比是最小的。实施城镇居民自有住房服务核算方法改革,国内生产总值增加13433亿元,增幅为1.1%,贡献了GDP上修的40%。

三、 高频数据

1. 生产相关:产需节奏进一步放缓

12月第四周,PTA、纯碱、涤纶长丝、石油沥青装置开工率较上周下降;高炉开工率环比回升,半钢胎汽车轮胎开工率较上周上升。据Mysteel,目前除了东北地区因冰冻影响外,下游需求基本停滞,今年华北以南地区下游需求依旧存在,据市场反馈,目前下游资金情况有所好转,存在部分施工赶工情况。

2. 需求相关:新房年末冲刺效应显现

12月20日-12月26日,30 城新房成交面积环比+19.1%、同比+5%,增幅收窄,年末冲刺效应显现,但相对而言不强。重点17城二手房成交面积环比+0.6%,同比+56%,同比增幅比前周收窄,维持在年内偏高水平。根据乘联分会发布的数据,12月1日-22日,乘用车市场零售169.2万辆,同比增长25%,较上月同期增长14%。

3. 通胀相关:食品价格转涨

12月第四周,猪肉价格环比-2.4%。农业部公布的全国猪肉平均批发价为22.4元/公斤,环比-2.4%,蔬菜价格环比+1.6%,涨幅扩大。本周农产品批发价格 200 指数、菜篮子产品批发价格指数环比+0.5%、+0.6%,食品价格转涨。

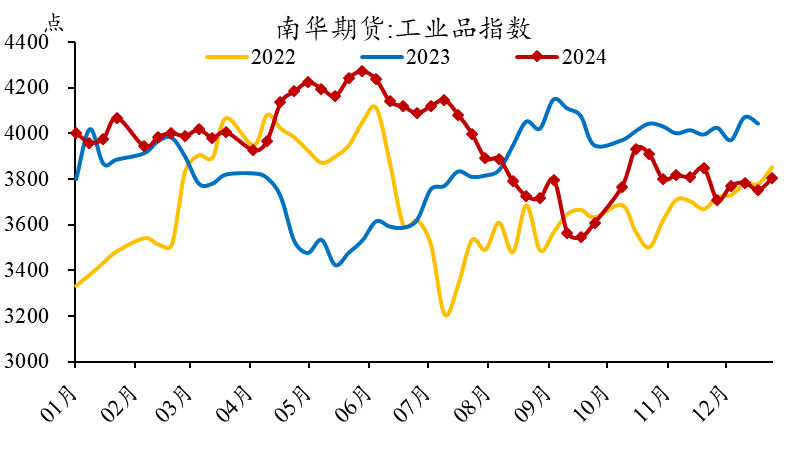

工业品方面,南华工业品价格指数环比基本持平。秦皇岛动力末煤(Q5500)、螺纹钢价格环比降幅略有收窄。原油价格由跌转涨。

图2、南华工业品价格指数

四、 政策面

国务院办公厅印发《关于优化完善地方政府专项债券管理机制的意见》,其中提到,加快专项债券发行进度。扩大专项债券投向领域和用作项目资本金范围等。

近日,中国人民银行发布了《中国金融稳定报告(2024)》。报告指出,实施更加积极有为的宏观政策。实施好适度宽松的货币政策,综合运用多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

全国财政工作会议12月23至24日在北京召开。会议指出,2025年要实施更加积极的财政政策,持续用力、更加给力,打好政策“组合拳”。要提高财政赤字率,加大支出强度、加快支出进度;安排更大规模政府债券,为稳增长、调结构提供更多支撑。

五、 资金面

12月19日-12月25日,A股主动外资流出1.0亿美元,上周流出2.3亿美元;被动资金流出3.1亿美元,上周流出4.0亿美元。

12月第四周,融资余额减少45亿元,前一周为上升11亿元。

图3、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

六、配置建议

两大会议相继召开,明年政策取向更加清晰。会议对于明年中国经济面临的挑战进行了充分评估和政策部署,“超常规”“适度宽松”“更加积极有为”等宏观政策表述,表明政策制定者对明年形势的判断更为紧迫,政策决心更大。会议将“全方位扩大国内需求”放在九大重点任务之首,明确了后续政策发力的重点,也明确提出“稳住楼市股市”、“促进居民收入增长”等对提振经济切实有效的目标。我们继续对市场保持乐观,可以围绕政策支持和应对外部压力两条主线布局。

七、 本周关注

1. 中国12月PMI;

2. 美国12月PMI。

$圆信永丰医药健康A(OTCFUND|006274)$

$圆信永丰兴源灵活配置混合A(OTCFUND|001965)$

$圆信永丰大湾区A(OTCFUND|009055)$

$圆信永丰汇利混合(LOF)(OTCFUND|501051)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰消费升级(OTCFUND|004934)$

$圆信永丰双利A(OTCFUND|000824)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !