时间真的好快啊,转眼已经是2024年最后一天了。年底这种时候,最适合复盘和规划。

具体到投资上也是一样,全面总结过去一年的市场表现、投资决策和收益情况,有助于我们更好地迭代。

当然决策和收益得大家自己盘,我主要来帮大家做市场层面的回顾和展望。

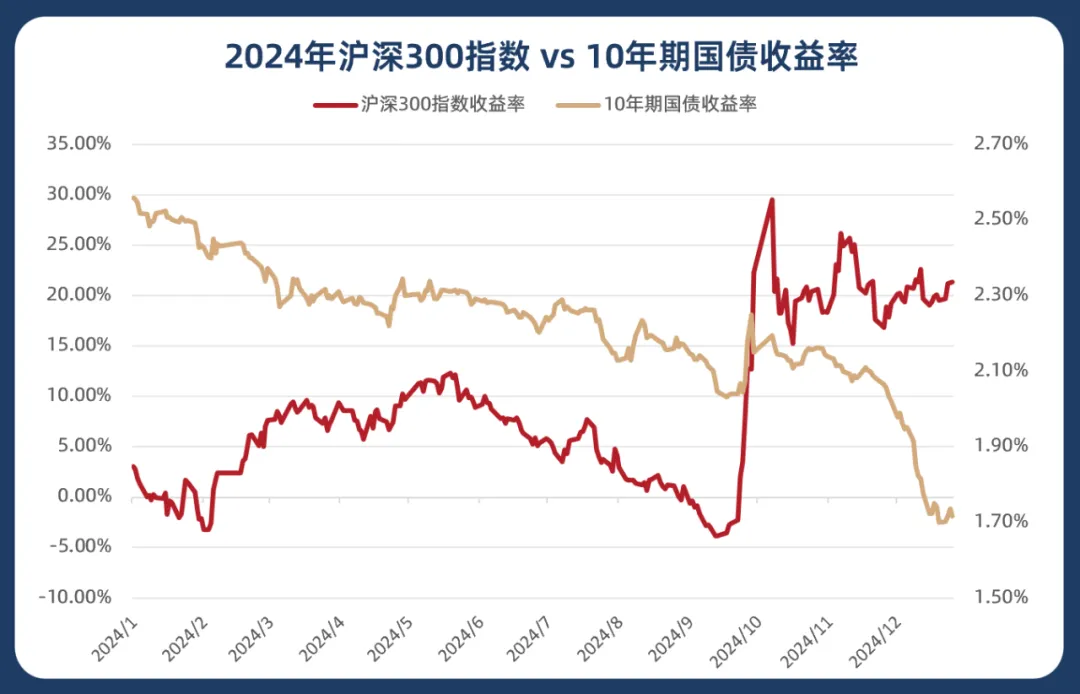

过去的2024总结起来,是过程颠簸但最终结果还不错的一年。

A股开年经历了5个月的深V行情之后,就开始阴跌,直到924突然触底反弹、强势拉伸,开启了新的故事。

债市波动自然没有股市大,虽然也经历了大小五六次回调,但全年都是一路向北。重要的是债在年底还迎来了一波大牛市,直接涨出了小纳指的节奏。

(数据来源:Wind;数据统计区间:2024/1/2-2024/12/26)

2024已经过去了,那2025我们投资该往哪里走呢?其实答案已经呼之欲出了。我先抛结论,下一部分具体解释。

我认为明年的投资主线,会在“固收+”上。

01

为什么是“固收+”?

有两部分原因。

首先从市场的角度讲,“固收+”更适合明年的风格。

这一波债市虽然涨得人爱不释手,但是这节奏很难持续下去,因为利率下行空间已经比之前小很多了。

30年期和10年期国债收益率都已经突破了2%,1年期国债收益率甚至已经突破了1%,再往下走确实压力会比较大;再加上美联储降息转鹰,会不会对我们降息降准形成掣肘也是需要观察的。

在这样的背景下,权益市场的性价比就相对比较高了。

虽然经历了924的一轮大涨,万得全A的PE从9月底的14倍抬升到了现在的18倍左右,但从近10年的分位值来看依然处于适中的水平。如果看股债性价比的话,股票也依然处于值得多配的区间。

(数据来源:Wind,数据截止时间:2024/12/30)

更重要的是,A股从9月末的政策底向盈利底进化,开始有了一些看得见的阶段性结果。

比如代表生产与增长的PMI指数,已经连续三个月回升;一线城市的房价也出现了止跌迹象等。各方面的改善正在出现。

但是权益市场也有也有需要注意的地方,除了固有的波动较大的特征外,就是目前有些东西我们还看不太清。比如明年政策的实际落地效果如何?四季报出来各个公司的业绩表现会怎么样?这些都还是需要观察的未定数。

所以综合下来,有债有股、相对稳健但又有向上空间的“固收+”就比较值得关注了。

其次从投资的角度来讲,银行理财自建估值模型被叫停,“固收+”就可能会成为更多人的选择。

因为不能使用自建估值模型,意味着银行理财的波动就会放大,收益不确定性也会增强。

那对于风险承受能力中等偏下,追求稳健收益的投资者来说,传统银行理财的吸引力就会下降,而竞争对手公募“固收+”则会有更大的机会去承接这部分需求。

所以不管是从资产端来讲,还是从负债端来讲,“固收+”都有望成为2025年的明星产品。

02

什么样的“固收+”?

方向确定了,接下来就是选产品了。

其实“固收+”这两年被大家吐槽不少,因为股市整体表现不好,很多以股债组合为主的产品很容易把“固收+”做成了“固收-”。

“+”的部分没起到增厚收益的作用就算了,结果还拖了后腿,这就属于得不偿失了。

所以我现在筛股债组合的“固收+”产品时,非常注重两点。

一是债够不够稳,这是“固收+”的基本盘;二是“+”的部分理解深不深刻,值不值得我冒比买纯债更高的风险去博这部分收益。

这几年下来,我还有一点体会就是,深度价值的权益老司机在一定程度上和股债组合的“固收+”天然匹配。他们都“怕亏钱”,高度看重安全边际,这样理念和“固收+”做到了无缝衔接。

说到深度价值,脑海里就想到了国海富兰克林的赵晓东。

大家印象中赵晓东更多是权益基金经理,他的代表作国富中小盘是市面上非常少的能连续多年跑赢基准的产品。

实际上,他单独管理的“固收+”产品国富恒瑞债券(A类:002361;C类:002362)也做出了相当给力的表现。

这只基金最大的特点就是稳中有升。

它从2016年成立以来,总收益达到了60.28%,年化收益有5.44%,相比于Wind混合债券型二级指数,超额收益有25.09%。

(数据来源:Wind;数据统计区间:2016/02/04-2024/12/26)

更重要的是,它的长期收益如此漂亮不是某一年业绩爆发带来的,也不是靠放大波动博来的,而是成立以来保持了每年都做到稳稳的正收益,这在二级债基赛道绝对是凤毛麟角。

作为一只“固收+”中权益仓位不算低的“中波”产品,国富恒瑞债券的最大回撤很低,只有3.77%。

而且根据的计算,它成立以来的最大解套天数是319天,也就是说即使你不小心买在了阶段性高点,拿不到一年也能回本开始赚钱了。这样的基金持有体验是非常好的,完全符合我们对“固收+”的需求。

一位股票基金经理能把“固收+”管这么好的秘诀在于:

1.他放大了自己在管股票上的优势。

2.他管股票的思路和“固收+”所需要的“稳”是非常契合的。

从基金季报数据看,国富恒瑞的债券仓位中枢在80%左右。

这80%的仓位,赵晓东约七到九成配的是比较稳健的利率债作底仓;而剩下的一到三成配的是进可攻退可守的可转债。转债这部分跟股票仓位的管理思路是比较像的,这就是他放大自己股票管理优势的地方。

其次,赵晓东在股票管理上的核心理念是看重安全边际、以稳为主,所以他的股票持仓集中在银行、食品饮料、房地产等行业的质地比较好、安全垫比较厚的公司上。

这些重仓行业也很匹配当下的市场风格,其中消费、房地产是复苏主线;银行是低估值高股息主线。权益老手的优势就体现在这里,给“固收+”组合贡献出了温和的锐度。

最后,还想来说说背后的国海富兰克林这家基金公司。

一些朋友可能对国富不是很了解,他们真的很坚持走“稳”路线,在市场火热时发新基金也很克制,精力集中在耕耘产品和业绩上。

如果去翻国富旗下基金会发现,他们没有发一只ETF基金,指数基金也只有2只,就是因为他们非常专注主动管理,在主动不被看好的这两年也依然在努力争取阿尔法。

Wind上有各家公募基金公司的偏股混合型基金指数,反映各家公司旗下偏股混合型基金的整体走势。其中,国海富兰克林偏股混合型基金指数近10年的累计收益率是142.94%,远远超过了沪深300的19.14%,这就是实力。(数据来源:Wind;数据截止时间:2024/12/26)

所以不管是国富恒瑞债券,还是国富中小盘,机构持有者占比都是比个人持有者高的,这也是机构和个人之间的信息差。但是至少从看完这篇文章起,这个信息差就被抹除了一点。

03

“固收+”往哪配?

像国富恒瑞债券(A类:002361;C类:002362)这样既有一定弹性,又有较好持有体验的“固收+”,就很适合做我们的底仓基金。

但是也要提醒一下大家,它的股票配置比例在15%左右,还有一定的可转债,属于“中波”“固收+”的范畴,还是会有一定程度的波动的。

如果你非常厌恶波动,也可以选纯债基做底仓。比如国富恒丰一年持有期债券(A类:000351;C类:000352)也很不错。

总之,在投资中自己的风险承受能力是第一位的,适合自己的就是最好的。 $国富恒瑞债券A(OTCFUND|002361)$ $国富恒瑞债券C(OTCFUND|002362)$

风险提示:文中观点仅供参考。购买前请认真阅读 《基金合同》《招募说明书》等法律文件,选择适合自己风险承受能力的产品。市场有风险投资需谨慎。

本文作者可以追加内容哦 !