文/二马小姐

最近这一年,“红利资产”是市场中坚力量,也是绕不过去的话题。

尤其在当下,10年期国债利率已持续下滑到1.8%以下,高股息率资产相对市场基准利率,依然颇有吸引力。

在这样的大背景下,一些价值风格基金,因其所持有的大盘蓝筹股往往也是红利资产,很适合作为基金组合里的“压舱石”。

红利有关的产品,指数写过很多了,实际上,这条赛道上的主动选股基金也有很多宝藏可挖。尤其当红利股已经普涨了一轮之后,往后主动选股的附加值,可能会更多显现出来。

注重低估值、安全边际的价值风格主动基金,由于持有的大盘蓝筹股往往也是高股息股票,所以也可以近似看作一种“红利资产”,不少价值派基金经理给出了不错的表现。

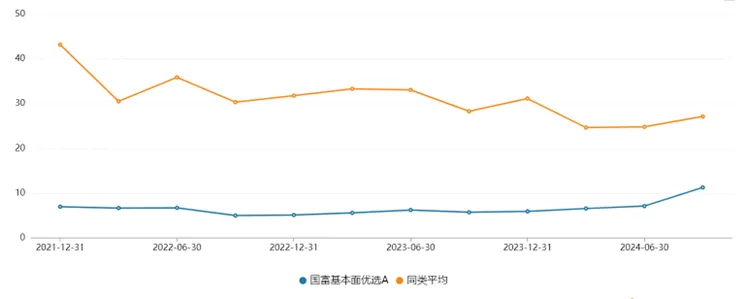

老将赵晓东今年的表现颇为惊艳,他的国富基本面优选,同时投资A股和港股,今年以来(截止12月27日)收益率27.41%,不仅大幅跑赢红利指数,也跑赢沪深300(同期沪深300涨幅16.03%,中证红利指数涨幅11.59%)。在价值风格基金经理里,这个成绩都是挺耀眼的。

相对纯A股的价值风格基金,我个人更倾向于沪港深产品。对价值风格来说,港股里的红利资产很多性价比超过A股的标的。就这类基金而言,横跨A股和港股可能是更优选择。

A股+港股:

价值股的两地联动

随着这些年市场环境的变化,即使是价值风格基金经理,在资产配置思路上也在不断修正和进化。价值的内涵和外延,在每个阶段,也需要去适应特定环境。

赵晓东最为耳熟能详的基金是国富弹性市值$国富弹性市值混合A(OTCFUND|450002)$、国富中小盘$国富中小盘股票A(OTCFUND|450009)$。这两只A股权益产品,赵晓东任职至今已经超过10年。

赵晓东的另外3只AH基金,成立较晚些。2020年成立的国富基本面优选$国富基本面优选混合A(OTCFUND|008515)$,以及随后的国富兴海回报,国富竞争优势三年,这三只基金都是沪港深产品,横跨A股和港股两大市场,投资操作虽然和两只A股基金有所不同,但也都是一以贯之的价值风格。

从过往持仓看,赵晓东对两个市场的选股口味,各有偏重,也有互补,非常有代表性。也能看到同一家公司同时配置了A股和港股。两地市场的价值联动,是这几年的新风向。

就拿他管理时间比较长的国富基本面优选来看,这只基金自2020年2月成立至今,累计收益率60.07%(截止12月26日),同期沪深300涨幅仅0.08%,超额收益59.99%。2024年以来(截止12月26日)收益率27.6%,同期沪深300涨幅16.22%。

图:国富基本面优选和沪深300走势

来自:wind

这只基金在港股配置上颇为爽气。从过往定期报告看,港股持仓长期保持在4成上下,偶尔到过35%左右,在沪港深基金里属于港股持仓比例较高的。

2024年三季报显示,国富基本面港股持仓占基金净值比例为42.03%。A股持仓占比44.52%。

赵晓东对于港股的选股思路,反应了价值风格基金经理对估值的看重。

早在2022年半年报中,可以看到,国富基本面当时已重点布局港股和A股的银行股,港股互联网,以及A股的制造业。

当时第一大重仓是中信银行(港股),第二大重仓民生银行(港股),第三大重仓宁波银行(A股),第四大重仓邮储银行(港股)。邮储银行和民生银行的A股也同时出现在前十。这几家实际上后来也反复出现在定期报告中,是赵晓东比较长线持有的。

图:国富基本面优选2022年半年报前十大持仓

来自:wind

中信银行(港股)最早出现在定期报告的前十大重仓中,是2020年年报。直到2022年中报时,成为第一大重仓股。从2020年10月低点至今(截止2024年12月26日),中信银行涨幅163%。

这样的配置并不难理解。港股银行股,即使同一家公司,估值也都更低。而且相对A股来看,分红率往往更高,往往是价值风格基金经理不想错过的。

即便经历了一轮涨幅后,目前港股的分红率仍然普遍高于A股。根据wind数据,恒生指数2024年的平均股息率约3.85%(税前),而沪深300当前的股息率2.93%(税前)。

到了2024年三季度末,国富基本面的持仓显示出一些新变化。前十大持仓中,出现多家港股地产股,包括华润置地,中国海外发展,华润万象生活。A股地产股新城控股。港股持仓中加大了对地产板块的关注,但仍保持对互联网,金融,地产的重点布局。

A股则有消费,家电,城商行,地产。更多的持仓可能要等后续2024年年报出炉看得更清楚一些。

图:国富基本面优选2024年三季报前十大持仓

来自:wind

“红利”的持续性,可能很长

从赵晓东的持仓看,自下而上精选个股的标的,往往分红率也比较高。

比如国富基本面优选今年三季报持仓的前十大重仓股,除了互联网,基本都可以算在红利范畴内。

赵晓东最近也谈到他对红利的思考。他认为,红利的可持续性可能比较长。

尽管红利资产已经上涨了一轮,估值也有所提升。但赵晓东认为,其一,虽然红利目前的估值体系相比之前已经不低,但市场利率也下降到了更低水平。其二,一些大盘蓝筹企业的公司治理能力和股东回报在提升,通过回购加分红,企业更注重提升对股东的回报。其三,对于大量的保险机构等机构投资者,其有成本要求,要将这些成本弥补掉,现阶段分红率较高的红利股是较好的选择之一,因此预计将有大量的新增资金。

相比之下,成长股的增长性有待观察,暂时还看不到太多的新增资金配置,虽然有被动指数基金的增量,但被动指数是很分散的,并不能集中在成长股上。

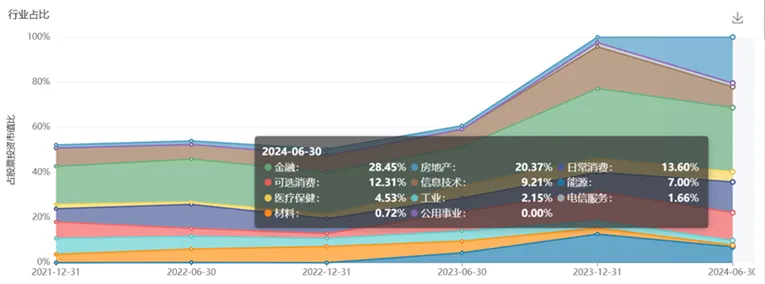

2024年半年报可以看到国富基本面的全部持股数据,共持有70只股票,前十大重仓股集中度比较高(占比50.86%)。所有持股的加权平均市盈率8.06%,加权平均市净率0.65%。明显的价值风格。

图:国富基本面优选重仓股市盈率

来自:wind

半年报中,银行股虽未出现在前十大持仓,但行业占比看仍是持有最多的行业之一。行业分布,国富基本面优选金融占比28%,房地产占比20%,消费占比26%左右。和红利有关的主要涉及银行、地产、家电、资源、白酒等。

图:国富基本面优选2024年半年报行业占比

来自:wind

“港股具备真正投资价值”

对于银行板块,赵晓东认为主要关注两方面,一是港股低估值的标的,另一个是有成长同时估值也不高的,例如城商行中部分标的。

从长期角度看,他认为,港股是真正具备投资价值的。

赵晓东解释说,更多内地资金在流入港股。例如保险公司,可以直接通过沪港通购买高股息的股票,部分机构投资者还可以享受税收优惠,所以一些大型的港股高分红蓝筹股,有望获得更多资金去购买。同时,内地一些真正关注股息分红的私募或个人投资者的资金也可能会流入,这些不是短期博弈的资金。

这么看来,价值风格基金里的沪港深产品,就显得更顺理成章了。

总体来说,这类价值风格基金,是目前市场环境下一种进可攻退可守的选择,称之为“压舱石”算是贴切。带有“红利”元素的大盘蓝筹股,收益一方面来自于分红,另一方面,当经济回暖,也会受益于企业增长。未来拥有多种可能性。

风险提示:以上观点仅作为个人心得分享,不作为投资建议。以上观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !