昨天发了条内容,说这两年国内的QDII美债基金,大头赚的是汇率贬值收益。结果评论区真有朋友留言,说他就是把QDII美债基金当成简配版汇率投资工具……

2022年开始,国内的指数投资风潮春风乍起,但相对稳步扩张的公募基金产品线,投资者对各种投资策略的研究简直一日千里。这种投资工具不能满足投资者诉求的状态,就导致了各种替代方案的出现。比如上文提到的把QDII美债基金当成汇率投资工具;再比如把红利-成长均衡配置策略,视作杠铃策略的本土化“代餐”。

国内投资者开始认知杠铃策略,可以追溯至塔勒布的著作引进。根据塔勒布的测算,投资者如果“非对称”配置风险厌恶型资产和极端风险暴露型资产,就可以原则上减少不利风险的出现,并基本消除毁灭性风险(大致意思是不会倾家荡产。节选自《反脆弱:从不确定性中获益》)。

美国有个小众ETF供应商Cambria,其根据塔勒布的杠铃策略理念,发行了一只名为TAIL的ETF产品(产品名称致敬塔勒布的《肥尾效应》)。从产品说明上看,TAIL重点配置美债和标普500指数看跌期权。同时,ETF管理人会结合市场波动率,灵活调整看跌期权的配置权重。说到底,TAIL的最终目的,就是在美股暴跌时,给持有人留下翻盘的“火种”……

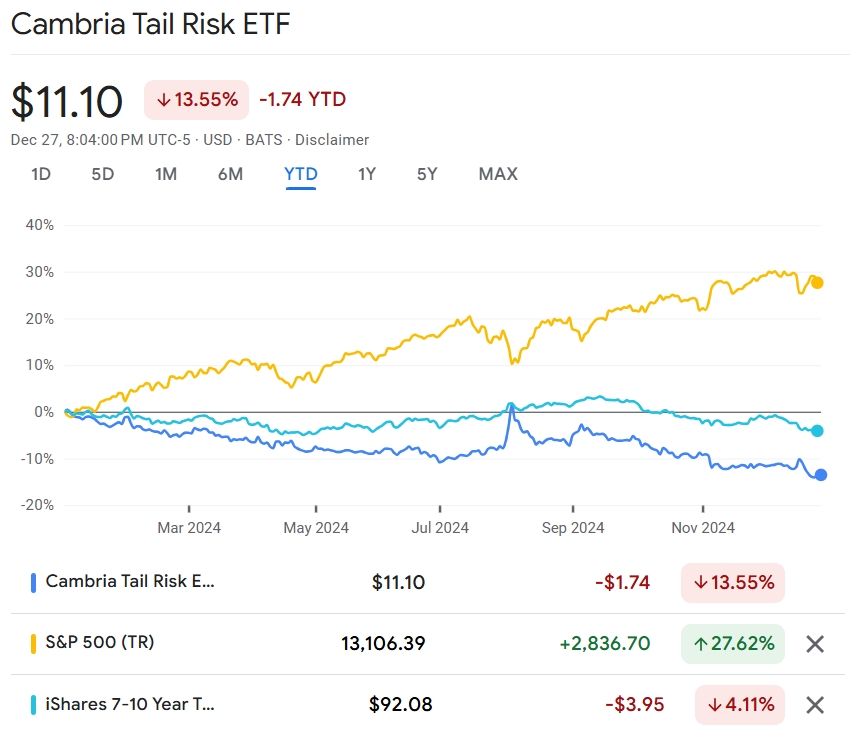

我将TAIL与标普500全收益指数(计入成分股分红)、IEF(跟踪美国7-10年期国债指数)的2024年内走势,进行了拟合(2024.1.1-2024.12.24)。可以看出,TAIL与标普500指数负相关性极高(美股暴跌它暴涨,比如今年8月),同时与IEF有较强的正相关性(年内走势基本一致)。

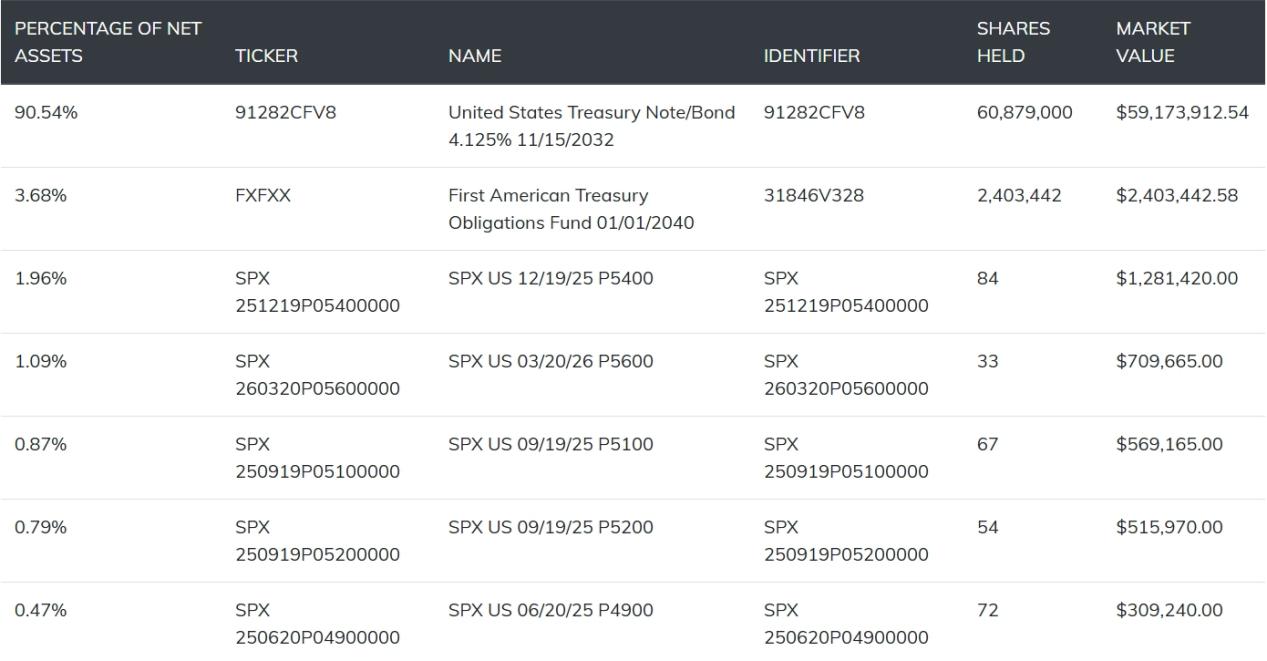

拆解TAIL的实际持仓,就可以理解上述相关性:截至2024年12月30日,TAIL共持有94.22%的美国长久期国债,其余大多为交割日不同的标普500看跌期权(交割日呈阶梯状连续分布)。

A股的杠铃代餐,为什么不能算真正的杠铃?我们假设塔勒布设想的“股票市场末日”真正发生,TAIL因为持有标普500看跌期权,所以反而可以从美股的整体下跌中受益;但A股的红利-成长均衡配置策略,本身都是持有股票,如果市场出现系统性风险,两者其实无法形成对冲。

当然,A股的杠铃“代餐”,可以在绝大多数“正常”情况下,帮助投资组合分散风险,所以全面否定同样大可不必。比如我在今年尝试构建过一个红利-成长风格的组合,其中红利侧暂时选定$富国中证红利指数增强A(OTCFUND|100032)$(2025年可能进行调整)。

在红利风格烈火烹油的当下,究竟应该从历史因子相关性角度出发,将红利因子视为“防守型配置”;还是应该从市场资金趋势角度出发,将红利因子视为“成长型配置”,本身也是一个没有定论的问题。所以,如果当下继续将红利-成长均衡配置策略视为杠铃代餐,可能反而隐含更多未知风险。

展望2025,在长期持有股东回报型基金、灵活定投宽基,和红利-成长型基金均衡配置三种投资方法中,可能灵活定投宽基,会是确定性更强、隐含风险更小的方向。作为今年的当红炸子鸡,我个人认为,中证A500指数,或许更适合被用作宽基定投对象。具体标的,我暂时选择了$富国中证A500ETF发起式联接A(OTCFUND|022463)$(2025年6月底会重新筛选,届时各只中证A500产品都有了6个月稳定业绩)。

最后做个风险提示,本人的投资方法并不适合每一位投资者,大家需要根据自身资金需求、风险承受能力批判性接受。基金有风险,投资需谨慎。

#2025年A股怎么走?谁会是最强主线?#

本文作者可以追加内容哦 !