指数化投资浪潮之下,指数增强基金这类产品正经历从机构青睐到逐渐受到普通投资者更多关注的变化。

同样是风格清晰不漂移的工具化产品,指数增强基金在紧密跟踪某一特定指数的同时,还追求比指数再“多一点儿”超额收益。

那么,如何实现这个“既要又要”的效果呢?

今天,小博就和大家解读一些指数增强领域的“行话”,聊一聊指数增强背后的故事。

什么是因子?

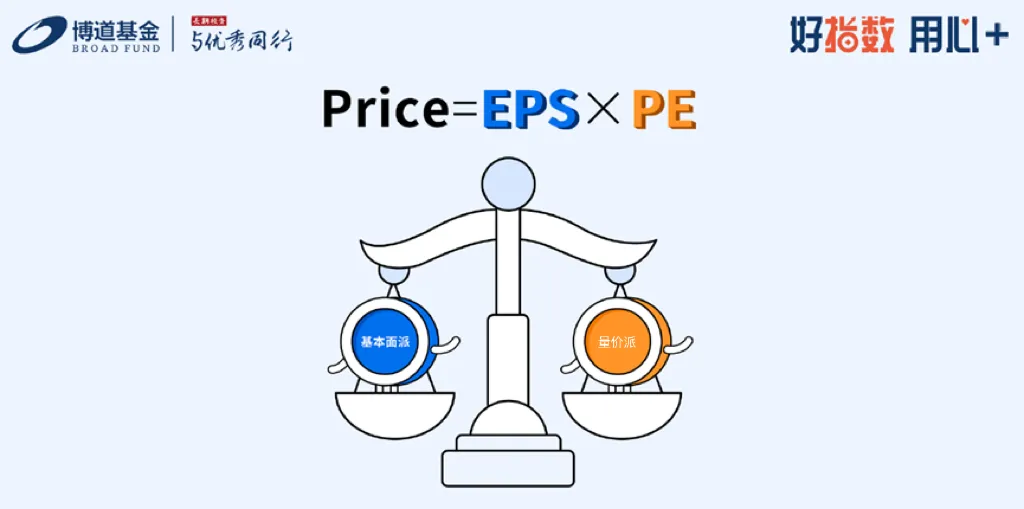

想要实现对指数“增强”的效果,直观理解,就得“主动”做一些偏离指数的动作。比如适当增配一些未来可能表现更好的公司,减配一些未来可能表现更差的公司。问题就来了,如何评估和判断一家公司未来股价表现会怎么样?

根据股票的定价公式,公司的基本面和估值都会对股价产生影响。

基本面因子,侧重深度逻辑;而量价类因子,则侧重统计规律。

主动投资在挑选时常说的“好公司”、“好价格”其实就是这两个维度分析,量化投资,也是从这两个维度,只不过,得将这些理论知识和历史经验转化成模型能够听得懂的语言,就是“因子”。

一般听基金经理介绍的时候,往往会听到“多因子模型”这个词,其实就是涵盖很多个“因子”的一套选股模型,在公募指数增强基金中被广泛使用。

“因子”很重要,它的有效性与否以及是否能持续迭代,是多因子模型的核心竞争力所在。

常见的因子可以按这种方式分为两大类:

基本面因子,比如反映公司基本面健康状况的“质量因子”,就好比挑选运动员时关注其身体素质与竞技状态;再比如聚焦公司盈利增长潜力的“成长因子”,好比预判一棵幼苗多久才能长成参天大树。

量价类因子,比如紧盯股票价格走势强弱的“动量因子”,可以理解为观察运动员在赛场上的冲刺势头;再比如衡量股票估值高低、探寻价格与价值背离机会的“估值因子”,类似评估商品是否物超所值。

这两大“流派”因子各有适应的市场环境,模型中对这两类因子的配置情况也会阶段性影响“增强”的效果。区别于同业,博道基金的量化模型选择两大类因子均衡配置,以争取减小超额收益波动,追求更长期的可持续收益。

#2025年A股怎么走?谁会是最强主线?#

$博道中证A500指数增强A(OTCFUND|022745)$$博道中证A500指数增强C(OTCFUND|022746)$

$博道中证500增强A(OTCFUND|006593)$$博道中证500增强C(OTCFUND|006594)$$博道沪深300指数增强A(OTCFUND|007044)$$博道沪深300指数增强C(OTCFUND|007045)$$博道远航混合A(OTCFUND|007126)$$博道远航混合C(OTCFUND|007127)$$博道沪深300指数量化增强A(OTCFUND|022866)$$博道沪深300指数量化增强C(OTCFUND|022867)$$博道成长智航股票A(OTCFUND|013641)$$博道成长智航股票C(OTCFUND|013642)$

本文作者可以追加内容哦 !