核心观点

权益市场:

11月工业企业收入由降转增,利润跌幅继续收窄,数据印证以旧换新短期效果明显、消费有所恢复。近期国债收益率进一步快速下行,一定程度上反映了货币进一步宽松的预期,利率下行有利二手房销售进一步改善,同时提升股票资产相对吸引力(尤其是高股息资产)。

战略乐观,市场赔率在中高区域,政策积极,胜率提升;战术上考虑逆向操作,一是政策力度和效果需要观察,二是外部冲击大概率持续。

债券市场:

尽管央行缩减资金投放规模,但资金面仍较为宽松。工业企业利润降幅收窄,然而生产积极性仍需进一步刺激。财政会议强调在2025年加大财政政策力度,同时美元强势限制货币政策的空间,对短期内债市利率下行构成阻力。

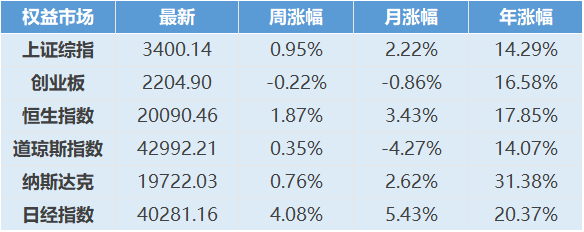

权益市场

聚焦内需和消费,重视有股东回报的核心资产。

(1)重点关注高端酒、互联网;(2)地产链估值存在修复空间:家电、软体家具和消费建材优质公司;(3)地产风险对股份行和保险预期影响较大,股份行和保险行业同样存在修复空间;(4)自下而上看,运动、护肤品、调味品、啤酒和乳业龙头历史和国际对标均低估,医疗器械和服务估值历史低位,需求存在改善预期。

从更长时间和政策导向看,重视有股东回报的核心资产:持续回购注销后EPS增长更快、ROE更高,估值中枢有可能显著提升(尤其是互联网和白酒等现金流充沛的优质企业和消费赛道)。

11月工业企业营业收入由降转增,利润降幅继续收窄。

1、工业企业营业收入同比增长0.5%,由降转增;利润同比下降7.3%,在去年高基数基础上降幅较10月份收窄2.7个百分点。

2、其中采矿业利润降幅较10月份收窄10.9个百分点,制造业降幅收窄0.3个百分点;电力、热力、燃气及水生产和供应业利润当月增长4.8%,较10月份加快0.3个百分点。

3、在大规模设备更新相关政策带动下,专用设备制造业利润同比增长36.7%;家电、家装、厨卫等消费品领域以旧换新政策落地显效,相关行业利润增长较快。

4、消费品制造业利润同比增长22.0%,拉动全部规上工业利润增长3.7个百分点;受部分企业投资收益到账等短期因素影响,酒饮料茶行业利润同比增长292.3%。

近期国债收益率进一步快速下行,一定程度上反映了货币进一步宽松的预期。

(1)从微观主体看,企业、居民和金融机构风险偏好持续下降,表现为定存和国债配置占比持续提升,这可能是国债收益率持续下行最直接的驱动力。

(2)国债收益率大幅下行,隐含政策利率进一步下调50BP左右预期;如政策利率下调,可能带动贷款加权利率下行30BP左右。

(3)基本面看对利率下行最敏感的是二手房销售,从资产价格看,股票资产和高股息资产的相对吸引力上升(尤其是股息率较高的银行、家电、服装和石油等),另外小盘股对流动性宽松最敏感。

战略乐观,市场赔率在中高区域,政策积极,胜率提升;战术上考虑逆向操作,一是政策力度和效果需要观察,二是外部冲击大概率持续。

聚焦内需,重视有股东回报的核心资产:在低增长的环境中,公司治理良好的公司有可能通过优化资本结构,实现更高增长和更快的价值创造速度。持续回购减少了股份数,每股收益增长高于利润增长;回购降低了净资产增长的速度,净资产收益率(ROE)和估值双击;持续稳定的自由现金流+良好的公司治理是重要前提。

(1)重点关注高端酒、互联网(宏观预期敏感,估值低位区域,成长性优于海外公司而估值折价);这类资产久期较长,现金流充沛,不应低估其估值修复和提升的空间;从苹果公司的历史看,持续回购可实现低增长下的高估值,回购对盈利能力和估值的积极影响值得高度重视。

(2)地产链估值存在修复空间:家电、软体家具和消费建材优质公司(估值低位,赛道不差,两新扩围及更新需求受益,持续用力推动房地产市场止跌回稳)。

(3)地产风险对股份行和保险预期影响较大,股份行和保险行业同样存在修复空间(增长预期敏感)。

(4)自下而上看,运动、护肤品、调味品、啤酒和乳业龙头历史和国际对标均低估,医疗器械和服务估值历史低位,需求存在改善预期。

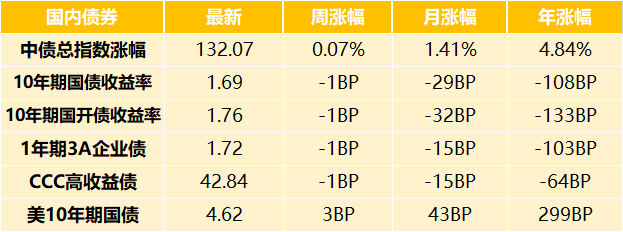

债券市场

全周央行净回笼资金7982亿元,其中逆回购投放5801亿元,逆回购到期16783亿元, MLF缩量投放3000亿元。尽管央行净回笼资金,但总体资金面依然宽松。然而,媒体报道央行对债券市场的违法违纪行为采取严厉措施,第一批处罚名单已经确定,这使市场对监管态度变得谨慎,利率开始上行。由于后续MLF操作量低于预期,市场对2024年内降准的预期落空,债市继续回调,十年国债最高升至1.75%。基金连续两日出现较大净申购,从净卖出转为净买入,利率掉头下行。全周十年国债240011下行0.5BP,十年国开240215下行0.25 BP。

2024年1月至11月,全国规模以上工业企业利润总额为66674.8亿元,同比下降4.7%。11月单月工业企业利润同比降幅收窄至-7.3%,政策对高技术企业的利润有一定支撑作用。当月通用设备和铁路运输设备分别增长26.5%和12.8%,光电子增长41.1%。然而,此前高速增长的汽车制造业增速从上月的61.1%放缓至11.8%。同期,工业企业产成品库存同比增加3.3%,相比10月下降0.6%,库存增速连续三个月下降。“两新”政策加快了企业的库存消耗,但11月PMI显示原材料库存并未增加,显示企业主动补库存的意愿不足。应收账款同比增加0.7%至8.5%,且回收期持续延长,这些数据不佳,可能降低后续工业企业的生产积极性。国有企业利润总额同比下降8.4%,私营企业利润下降1.0%,结构性数据显示企业盈利预期仍在调整阶段。

全国财政工作会议召开,强调在2025年实施更加积极的财政政策,以更大力度发挥政策效果,打好“组合拳”。主要措施包括提高财政赤字率、安排更大规模的政府债券、大力优化支出结构促进居民消费等。会议还强调化解重点领域风险,增加地方转移支付能力,希望通过财政政策推动经济提升。

考虑到2025年的稳增长压力依旧存在,政策落实和增量政策的效果需要进一步推进,同时货币政策适时宽松需配合执行。由于市场已充分预计降准降息,而银行信贷方面的“开门红”给债市带来的压力尚存,预计一季度债市下行阻力加大。此外,美元指数在特朗普上台后的增强及其持续强势,对宽松货币政策空间形成了压制,对2025年债市的下行空间造成了一定制约。从中长期来看,需要时间修复经济基本面,加上较为宽松的货币政策配合,债市环境仍具良好趋势。然而,短期内外汇环境及信贷压力等因素,将对债券利率下行产生明显影响。

大类资产价格表现

(截至2024/12/27)

文章数据来源:Wind,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !