上周A股市场主要宽基指数窄幅震荡,大盘价值风格相对占优。每年1月初逐渐进入上市公司年报业绩预告披露的时间窗口,在业绩预告披露期前,小盘风格标的面临较大的调整压力,而低估值、蓝筹指数等偏防御板块上周表现较好。

分板块来看,银行、石油石化、公用事业、交通运输等行业表现靠前,传媒、社会服务、计算机、纺织服饰等行业表现靠后。一起看看还有哪些板块值得关注?

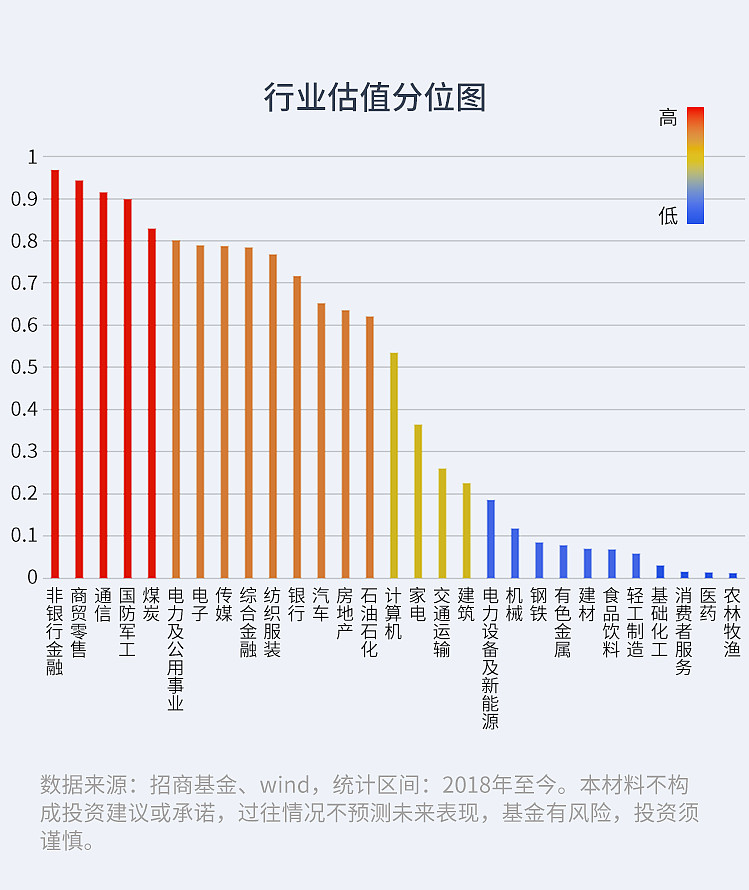

根据行业估值分位模型排名,本周排名前三为:建筑、钢铁、石油石化;

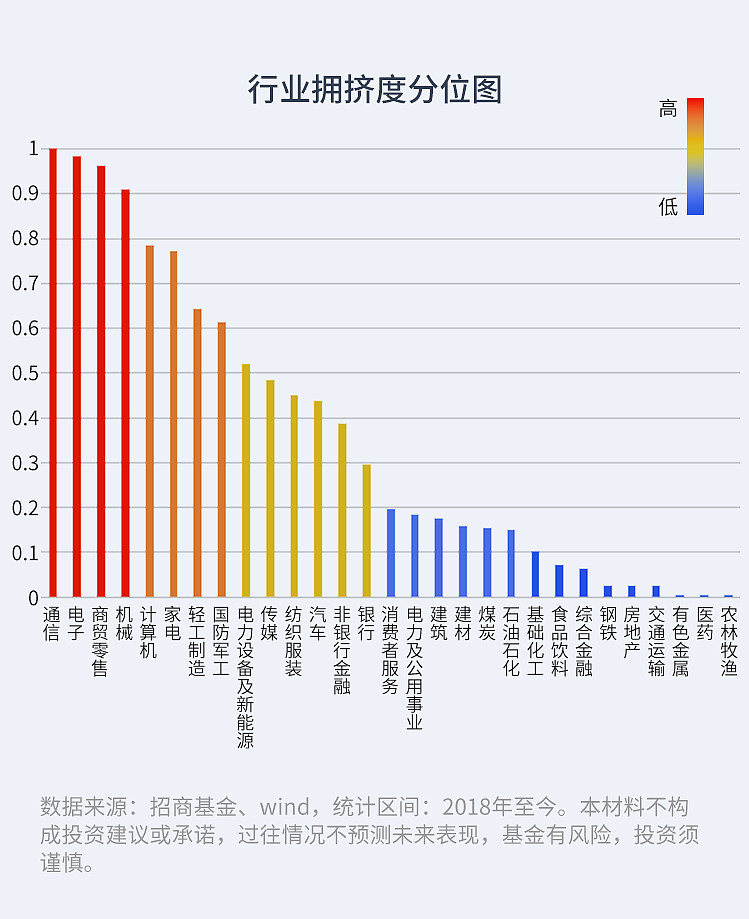

根据行业拥挤度分位模型排名,本周排名前三为:通信、商贸零售、电子。

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅居前:银行(3.84%)石油石化(1.99%)公共事业(1.19%)

跌幅居前:传媒(-7.22%)社会服务(-5.43%)计算机(-4.25%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年12月27日。)

今年涨跌情况

涨幅居前:银行(34.23%)通信(34.23%)非银行金融(34.07%)

跌幅居前:医药生物(-12.33%)农林牧渔(-9.09%)食品饮料(-7.21% )

(数据来源:Wind,申万一级行业(A股),数据截至2024年12月27日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,非银行金融、商贸零售与通信板块的估值水平处于近五年历史90分位以上。钢铁、有色金属等9个行业估值处于近五年10分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,电子、通信、商贸零售及机械的行业拥挤度达到历史90分位以上;食品饮料、综合金融等8个板块的交易拥挤度均位于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

石油石化:随着美元指数走强,美国经济数据超预期,美国软着陆预期走强,大家对石油需求问题的担忧有所减弱,石油价格逐渐震荡企稳,同时由于石油板块同属于红利板块,石油石化在年底风格切换中相对占优。

银行:临近年底,资金兑现带来风格切换的可能性较大,随着利率逐渐下行,债券静态收益持续下降,权益中的高息资产的吸引力在逐渐加强,银行依然是高分红资产中收益较稳定的板块,在风格切换和资产荒环境下具备中长期吸引力。

02『风险点分析』

通信:通信板块估值和拥挤度均超过90%,短期存在调整风险。虽然板块的基本面相对强劲,但仍需回避因交易拥挤后部分投资者获利了结的风险。

受政策端积极信号、11月经济数据分化等因素影响,12月以来A股震荡上涨,风格方面,大盘价值风格短期相对占优。展望未来,受到“春节效应”和“业绩披露期效应”的综合影响,春节前市场缺乏新的经济数据来验证经济基本面的改善情况,市场情绪或将逐渐降温,市场A股结构分化趋势或将继续延续,红利及科技题材仍有望跑赢,高股息与科技并重的哑铃策略可能将重回投资者视野。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#银行板块成2024年A股最大赢家##固收+玩家请集合##A股重返3400点,下一个关口在哪?#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !